“世界上没有一门学问是要先学好才能用,几乎都是先用,再用,然后不断地用,才能够学好”。

为了继续帮助大家打磨阅读财报的技能,【不读财报就出局】每天会从A股市场中找出一家公司,以最近年报为基础,带领大家一起分析公司的财务数据。

在学习的过程中希望大家积极讨论,以“打群架”的方式让我们更好地了解这家公司。学习后把投票结果填写到金数据链接上,我们会定期发布大家的投票结果。

投票链接:https://jinshuju.net/f/FcHU0L

下面开始我们今天的“财报打群架之万科A”。

一、公司业务概要

1、主营业务

公司主营业务包括房地产开发和物业服务。近年来,本集团以城市配套服务商为战略定位,秉承“为普通人盖好房子,盖有人用的房子”的理念,在巩固核心业务优势的基础上,积极拓展和城市配套服务相关的消费地产、产业地产等地产衍生业务。

2、行业发展情况

全国商品住宅销售规模创历史新高,大型房地产开发企业的市场份额进一步提升。繁荣背后有隐忧,热点城市地价大幅上涨,“面粉贵过面包”屡见不鲜,正在透支行业长期增长潜力。

3、公司发展战略

(1)坚持有质量增长及稳健发展的原则,坚持“以客户为中心,以现金流为基础的持续真实价值创造”的业务指导思想。

(2)继续推进落实“城市配套服务商”的战略定位。

(3)迭代更新事业合伙人机制,持续打造“奋斗者”文化。

4、可能面对的风险

(1)政策风险:国家及地方政府经常采取一系列宏观政策措施,从信贷、土地、住房供应结构、税收、市场秩序等方面对房地产市场和企业进行管理。这些政策会带来市场供求关系的剧烈变化,给公司的投资和经营策略带来挑战,对公司核心运营指标的达成带来不确定性。

(2)项目开发风险:面对复杂的设计和紧迫的建筑期限,要做到严守质量,严控成本,按时且安全地完成项目开发目标极具挑战。可能会因建筑材料的供应情况欠佳、施工人员的劳动熟练度不足、劳资纠纷、施工意外、自然灾害、恶劣天气等因素,带来工程进度、项目成本、房屋质量和客户满意度的风险,对公司经营业绩的达成和声誉造成影响。

(3)人才风险:随着经营管理规模快速增加,业务复杂度提高,业内争相求才,加上新项目的开发和新业务的拓展给公司带来额外的人员需求,公司面临人力资源摊薄的风险。

二、财务报表

1、资产负债表

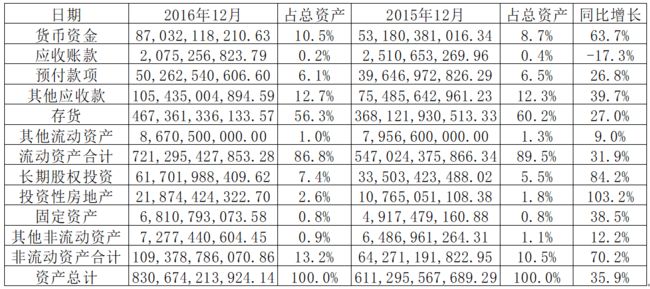

资产结构表

(1)货币资金870亿,占总资产10.5%,公司手中的现金不足总资产的20%,公司2016年货币资金大幅增加63.7%,是公司的销售回款增加,相应的也在增加现金储备。

应付账款占总资产0.2%,比例很小,说明公司应收账款管理能力很强,基本上都已现金交易。

(2)存货4673.6亿,占总资产56.3%,公司有大量存货,主要为在开发的房地产项目,这个属于行业特性。房地产开发从规划到征地拆迁、安置补偿、施工、配套工程、绿化等各项阶段,开发周期长,期间投入资金大,所以公司存货这一部分占比非常大。

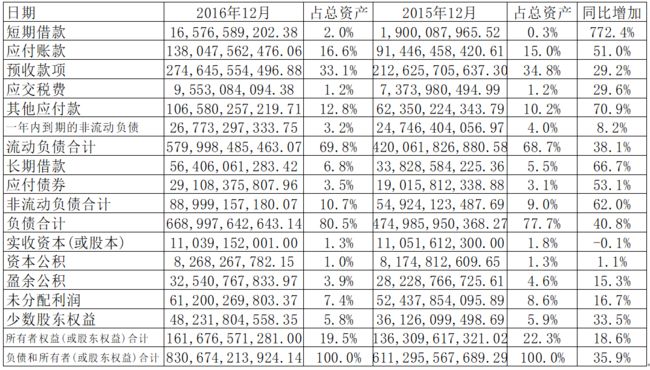

负债和股东权益表

(1)有息负债:短期借款165.7亿,长期借款564.0亿,应付债券201.1亿,一年内到期的非流动负债267.7亿,这些都为公司的有息负债,一共有1288.6亿,占总资产的15.5%。其中大部分为银行借款和公司债券,公司的有息负债虽然降低了公司资金成本,但在行业不景气的时候也会增大公司的财务风险。

(2)应付账款1380.4亿,占总资产16.6%,这部分主要是公司应付给工程施工方的款项,说明公司对上游有较强的谈判能力。

(3)预收款项2746.4亿,占总资产33.1%,这部分是公司预收消费者的钱,即以期房的方式销售。

应付账款和预收账款占比非常大,这是公司拿着上下游的钱经营自己的生意,说明公司对上下游都有很强的谈判能力。

(4)负债合计6689.9,占总资产80.5%,负债占总资产比率非常大。由于公司开发项目投入巨大,一旦公司决策失误,就会面临产品销路不畅的困境,造成大量开发产品积压,使企业资金周转不灵进而给企业带来巨大的危机。

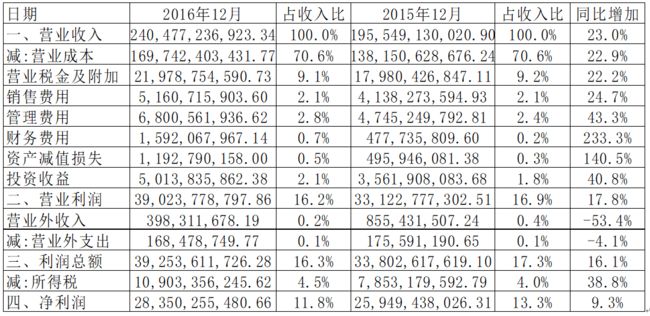

2、利润表

(1)营业收入2404.7亿元,同比增加23.0%,公司在报告期内营业收入大幅增加,主要受房地长市场近几年行情好的影响。

(2)营业成本1697.4亿元,同比增加22.9%,和营业收入保持了同步的增长。公司毛利率保持稳定。

(3)净利润283.5亿元,同比增加9.3%,但是增幅没有营业收入增幅大,导致净利润同比降低了1.5个百分点,主要是期间费用和所得税增加所致。

3、现金流量表

(1)经营活动产生的现金流量净额395.6亿元,同比增加146.6%,主要是随着营业收入的增加和收回前期利润。

(2)投资活动产生的现金流量净额为-433.8亿元,主要是公司增加了投资活支出。

(3)筹资活动产生的现金流量净额312.9亿元,主要是公司增加了银行借款所致。

三、超级数字力分析

1、现金能力

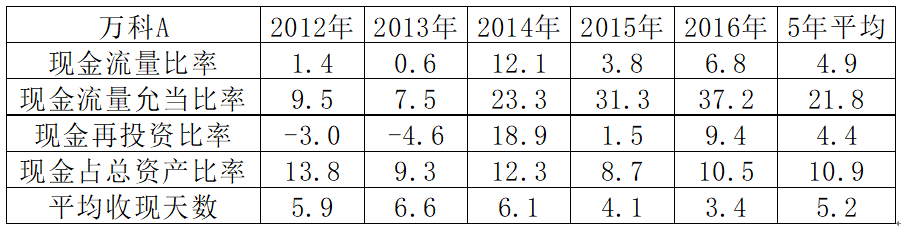

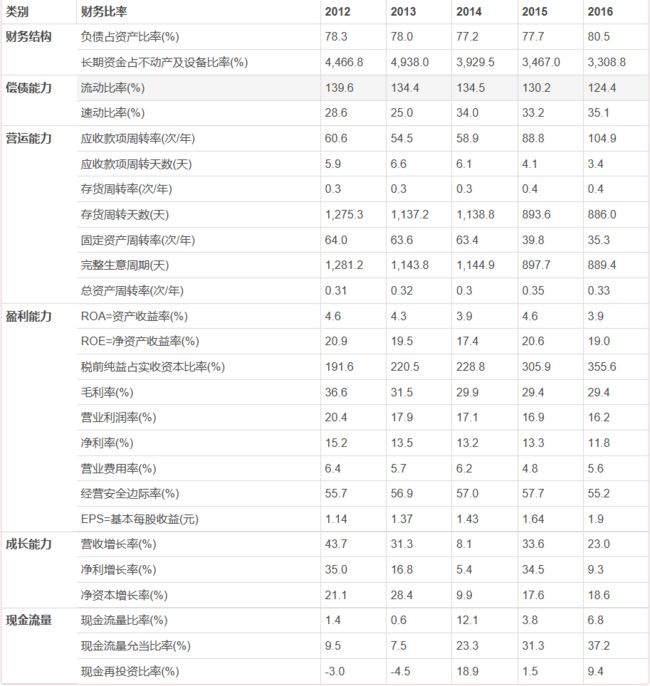

(1)现金占总资产比率5年平均为10.9%,现金储备并不是特别多,在遇到行业不景气到时候抗风险能力较弱。

(2)收现天数5年平均为5.2天,公司采用收现金的方式销售产品,应收装款周转能力强,增加了公司的现金能力。

2、运营能力

(1)现金占总资产比率5年平均为10.9%,现金储备并不是特别多,在遇到行业不景气到时候抗风险能力较弱。

(2)存货周转天数5年平均为1066.2天,周转周期非常长,这也属于房地产开放行业的特点,从拿地、开发、建造、绿化等一系列工作的工期都比较长,但是公司的存货周转天数呈现整体下降的趋势,说明公司存货周转能力增强。

(3)总资产周转率5年平均在0.3,公司属于“烧钱”的行业,需要手中有大量现金才更稳健一些,不过公司手中现金并不满足要求。

3、盈利能力�

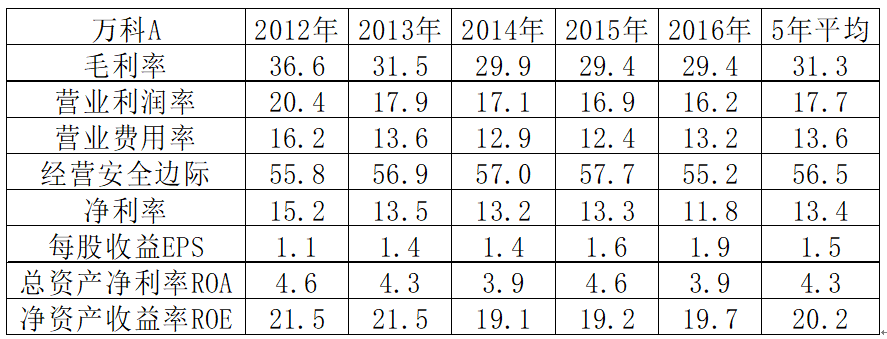

(1)毛利率5年平均为31.3%,5年保持在较为平稳的区间内,说明公司最近几年经营情况并没有大的波动。

(2)净利率在2016年的时候出现了下降,主要是营业成本和期间费用都有所提高。

(3)经营安全边际率5年保持在56.5%的水平,说明公司获利空间大,遇到行业竞争加剧也会有较大的降价空间保证自己还能盈利。

(4)净资产收益率5年平均在20.2%,说明公司的综合盈利能力非常优秀。

4、财务结构

(1)负债占总资产比率5年平均为78.4%,公司负债占比非常大,这也是行业特点,由于房地产开发费用非常高,所以外债比例会较其他行业更多。负债占比过大也构成了公司的主要风险之一,由于开发项目投入巨大,一旦公司决策失误,就会面临产品销路不畅的困境,造成大量开发产品积压,进而给企业带来巨大的危机。

(2)长期资金占不动产、厂房及设备比率5年平均为4022%,这个数据并不准确,因为公司是把房地产项目的施工外包给施工方,在施工建造期间这部分资产是以存货而不是固定资产或者在建工程计入报表的,所以这个比率在房地长行业中并没有参考价值。

5、偿债能力

(1)流动比率5年平均为132.5%,并不满足大于300%的标准。

(2)速动比率5年平均为40.8,%,也不满足大于150%的标准。

通过流动比率和速动比率我们知道公司短期偿债能力不强。

刚才我们在进行资产负债表分析中知道,公司流动负债基本上都是预收款项和应付账款,共占总资产49.7%的比率,遇到行业不景气或者发生严重事故,公司偿债能力是很不够的,很容易造成流动性危机。再加上公司属于“烧钱”的行业,拿地和施工建设需要大量的投入,一旦发生流动性危机对公司产生的影响也是致命的。

以上是对万科A综合分析,下面是从财报说中截取的公司各项指标,欢迎大家投票,一起选出好公司。

投票链接:https://jinshuju.net/f/FcHU0L

这里是【不读财报就出局】,和660+战友用财报寻找好公司,你一起来吧!�