这个市场总归是越来越好了。

百万医疗出来之后,我并没有立刻配置。生存期限成迷,赔付情况未知。简单说,能买多久不知道。

有一点小毛病或者年龄偏大的群体最担心的就是续保:今年买了,明年怎么办?

市场进步的速度很快,从5年保证续保的复星乐享一生,到火遍支付宝的好医保6年保证续保。18年快结束的时候,平安终于跟上了步伐,也推出了一款保证续保6年的平安e生保保证续保版。

没错,比复星乐享一生多一年,跟支付宝“好医保”一样哦。

1

职业病,拿到产品开始看合同。平安e生保的保险期间我是有点不满意的:

看一下另外两款:

(复兴联合乐享一生部分地区可以0-60岁投保)

平安e生保和支付宝好医保的保证续保产品,保险期间均为1年。

复星联合乐享e生为5年期产品。

这涉及到跟赔付率有挺大关系的两年不可抗辩条款。

不可抗辩条款规定,“合同生效满两年以后,保险人不得解除合同”。

这两款保险期限为1年的产品明显少了这样一重保护。

虽然我不同意滥用两年不可抗辩这一条款,但是,有比没有好啊。

2

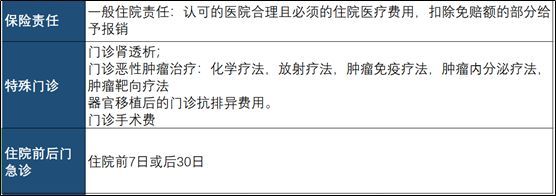

基本保障部分大致相同,报销由疾病或意外引起的合理且必须的住院医疗费用。

不过,免赔额度差别较大:

这三款保证续保的产品都有免赔额,但是平安为年免赔额,其他两家均为保证续保期间内的累计额度。

好像有点绕。

平安e生保保证续保版:第一年花费9000,免赔额1万,报销0.第二年花费9000,免赔额1万,报销0.

复星乐享一生&好医保:第一年花费9000,免赔额1万,报销0.第二年花费9000,免赔额1000(1万-9000),报销8000.

假设还有第三年,第四年,平安每年还是会有1万免赔额。如果真有这么不走运的,每年花9000,都没得赔了。

不过平安额外给了1万元的恶性肿瘤津贴,可以看做恶性肿瘤0免赔。

复星乐享一生还可以按照5000和1万的免赔额度自由选择,更灵活。

3

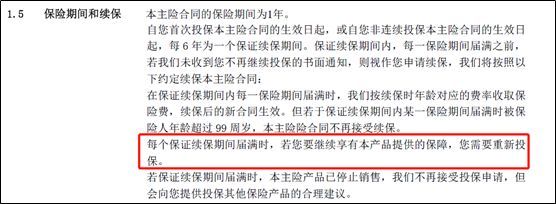

我们还关心,5年或者6年这个续保期后怎么办?

平安e生保保证续保版:6年保证期间过去之后,需要重新投保。重新投保意味着需要重新审核健康状况。如果理赔过,有不能再买的风险。停售不可续保。(不开心)

复星联合乐享一生:5年后再续保,以首次投保的状况作为风险评估依据,这个审核力度比平安小多了。 停售同样不可续保。

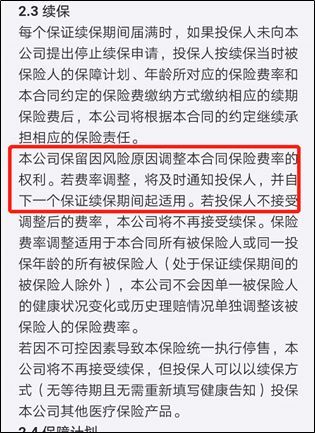

好医保(支付宝):6年后,可能会调整费率,无须重新审核健康状况。停售不可续保。

从满期的续保条件来看,平安e生保最弱就是了。

4

价格差别不同的年龄段差别比较大:

0-5岁平安适用同一个费率,而复星乐享的保费均低于平安。

46-50岁,平安的费率要比乐享略好。

好医保价格特别划算,身体状况完全没有问题的也可以考虑。

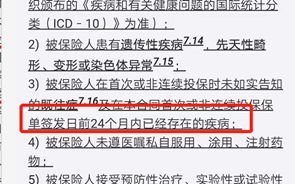

不过,有个bug:暗戳戳地在免责部分加了一句,'保单签发日前24个月内已经存在的疾病不赔'。目测大部分用户是看不到的。

套路啊套路。

于是随之而来的就是一系列的争议:

所以

小白们还是先咨询专业人士再购买。

多少钱不重要,能不能买也不是最重要的,能不能赔才重要。

Echo原创,未经许可,禁止转载。