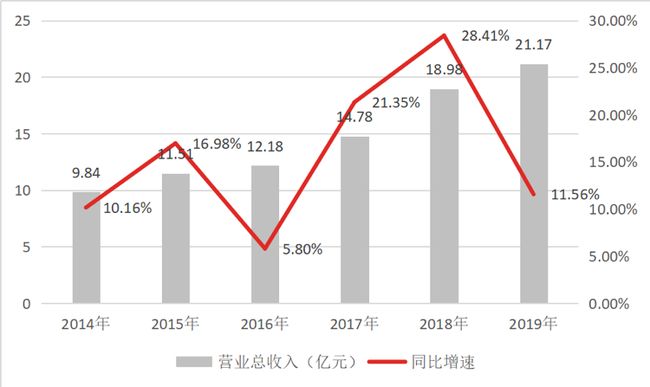

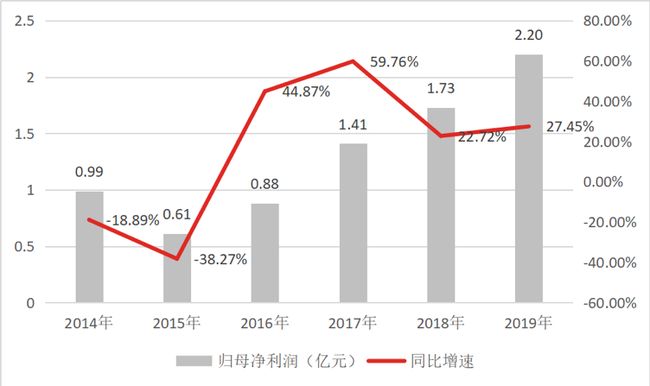

3月13日盘后,煌上煌公布年报,公司2019年营业收入为21.27亿元,同比增长11.56%;归母净利润为2.2亿元,同比增长27.45%。

煌上煌早在2012年便成功上市,成为“中国酱卤第一股”,但并没有利用好资本运作优势,与后来上市的绝味食品和周黑鸭差距较大,原因是什么?煌上煌在2019年新增门店706家,创历史新高,能否迎头赶上绝味?让我们通过财报一探究竟。

一、门店扩张速度如何?

相比同是以加盟模式为主的绝味,煌上煌在门店规模和扩张速度上均存在弱势。并布局较为集中,抗风险能力较弱。

1. 门店规模和扩张速度低于绝味

卤制品行业竞争格局分散,规模化成为同行业重要的竞争壁垒。规模效应带来对供应商更强的议价能力,议价能力反映在两个方面:第一,采购单价更低;第二,采购单价波动性更小,毛利率更加稳定。所以,卤制品公司会通过扩张门店“跑马圈地”,形成一定的规模效应。

与周黑鸭相比,煌上煌在门店数量和扩张速度均存在一定的优势,是因为周黑鸭以直营模式为主。在直营模式中,每一家店面所有的费用都要自行承担,门店扩张受自有资金制约,导致门店扩张缓慢。

而煌上煌和绝味均以加盟模式为主,加盟模式是门店扩张的基础。但煌上煌的门店数量和扩张速度均远低于绝味。

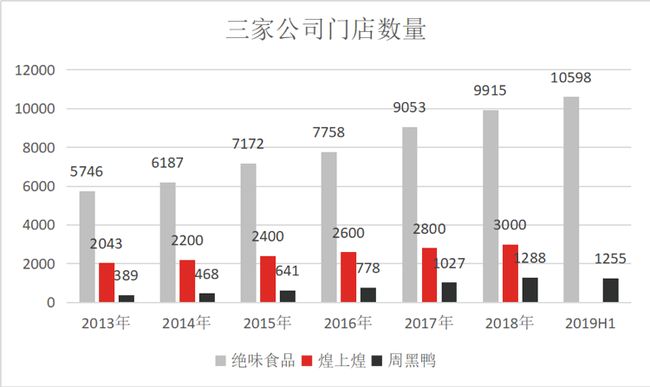

2014年-2018年,绝味保持500-1200家/年的门店扩张速度,而煌上煌每年只扩张200-400家门店,但在2019年迎来爆发,新增了706家,创历史新高。

2019H1,绝味门店数量突破万家,达到10598家。而煌上煌在2019末才开设3706家,占绝味食品门店总数的1/3左右。

数据来源:公司公告(注:绝味食品2016年的数据实际上是2016Q3的数据)

2. 布局集中,抗风险能力较弱

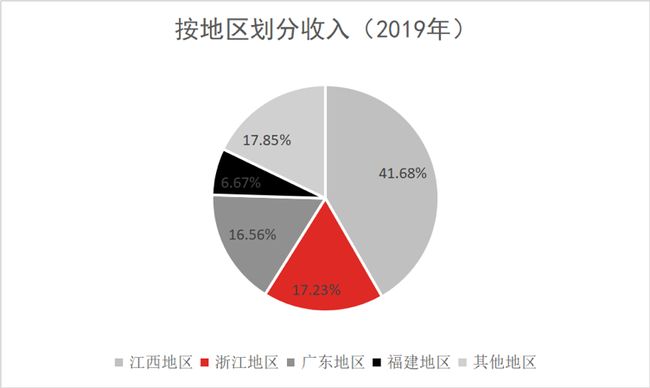

从2019年末的数据看,煌上煌门店集中布局在江浙一带,江西地区和浙江地区收入总计占比58.91%,相对于绝味均衡的全国化布局,煌上煌的风险防御能力相对较弱。

数据来源:公司公告

二、煌上煌的成长能力和盈利能力如何?

卤制品公司的业绩增长一定程度上依赖门店数量的扩张。

2014年-2019年,煌上煌的营业总收入规模持续扩大,公司2015年并购嘉兴市真真老老食品有限公司,实现了营收规模的稳步增长。其营收在2017年、2018年增速很快,一是扩张带来的部分原因,二是煌上煌的体量基数很小。

2019年,煌上煌实现营收21.17亿元,同比增速为11.54%,相比2018年下滑明显,而门店却大幅扩张,说明店效有所下降。

数据来源:公司公告

2016年-2019年,煌上煌的归母净利润呈现稳定增长的态势。2015年,归母净利润同比降低38.27%至0.61亿元,主要原因公司在2015年加快了市场拓展和门店开发力度,市场费用同比增加56.76%,从而压缩了煌上煌的利润空间。

2019年,煌上煌实现归母净利润2.20亿元,同比增速为27.45%,不仅环比微升,并显著高于当期的营收增速。主要是公司在鸭等原材料低价时,加大了储备力度,从而保证公司维持较高的利润增速。

数据来源:公告公告

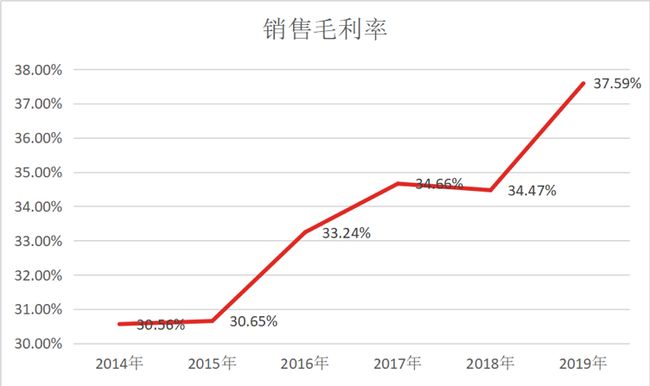

煌上煌销售毛利率处于上行通道,主要是高势能门店的扩张和上游原材料价格下行共同导致的。

数据来源:公司公告

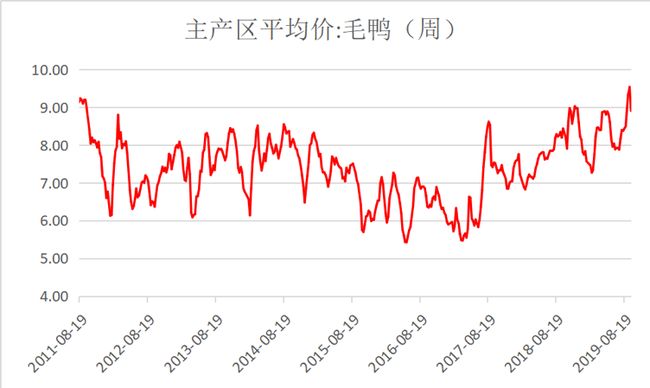

煌上煌产品原材料占其主营业务成本80%以上,其中鸭脖、鸭掌、鸭锁骨、鸭肠、鸭翅等约占原材料采购总额的50%左右,因此上述主要原材料的价格波动将影响公司的毛利率水平。

从毛鸭价格波动来看,毛鸭价格在2015年-2年处于低位;2017年8月环保督察,鸭养殖水污染较大,我国大量鸭棚被拆、散养户产能退出,鸭价价格在2018年以来进入上行周期,因此估计毛鸭价格上涨对禽卤制品企业将形成了一定成本压力。

数据来源:Wind

毛鸭价格与销售毛利率呈现反向关系,在毛鸭价格下行期间,煌上煌的销售毛利率处于上行通道。2018年毛鸭价格上涨,煌上煌毛利率同比下降,但降低幅度低于同业(绝味鸭脖/周黑鸭分别同比下降1.49个百分点和3.4个百分点),这与公司在原材料低价加大储备力度不无关系。

三、煌上煌与绝味、周黑鸭有哪些差距?

从营收规模、净利润规模、销售净利率以及ROE上比较,煌上煌均处于弱势。

首先,从营收规模来看,煌上煌远低于绝味和周黑鸭。

煌上煌在门店数量上高于周黑鸭,营收却是周黑鸭的一半左右,意味着煌上煌的店效远低于周黑鸭。

数据来源:公司公告

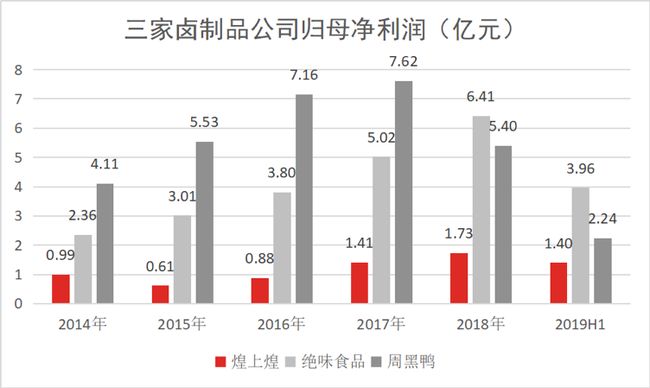

煌上煌算是起大早赶晚集。早已上市的煌上煌与其余两家差距较大,从归母净利润规模上比较更加明显。

绝味食品和周黑鸭的归母净利润要远高于煌上煌,2019H1,绝味鸭脖的归母净利润是煌上煌的2.8倍,周黑鸭是其1.6倍。

数据来源:公司公告

煌上煌的销售净利率远低于绝味和周黑鸭,但随着销售净利率持续提升,逐渐拉近了与绝味的差距。

煌上煌销售净利率远低于周黑鸭,主要是经营模式和定位不同:一、加盟模式下煌上煌先将产品折价卖给加盟商,以此计算营业收入,而直营模式下,周黑鸭是把产品的终端售价直接计入营业收入;二、周黑鸭聚焦中高端场景,产品定价高。

数据来源:公司公告

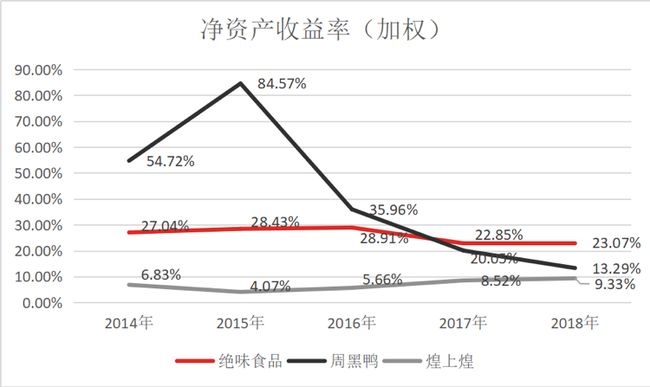

同样,煌上煌的的ROE远低于绝味和周黑鸭的同期数据,一是周黑鸭和绝味食品的总资产周转率较高;二是周黑鸭定位较高;三是绝味食品的规模效应和费用管控能力趋强推动销售毛利率和净利率稳步提升。

数据来源:公司公告

四、差距产生的原因是什么?

相比同样以加盟模式为主的绝味,无论是经营体量还是盈利能力,煌上煌均处于弱势,为何相差甚远?

第一,规模效应提升采购成本优势。绝味凭借强大的供应链能力借助加盟模式迅速扩张,逐渐形成规模效应,提高与上游的议价能力,从而导致规模和盈利能力处于上风。

第二,渠道布局广,可触及度高。目前绝味的市场覆盖全国31个省、自治区和直辖市的连锁销售网络,渠道下沉到县级等三四线城市市场。而煌上煌主要集中在江浙地区,部分地区的一二线城市,少数地区(如江西、广东、福建)的县级三四线城市,布局相对较窄。

第三,品牌效应。绝味以“香辣”这种独特的口味赢得了市场的广泛认可,形成一定的品牌知名度,市场费用的投入相对较低,2018年,煌上煌的市场费用率比绝味高出4.42个百分点,合理的控费释放了绝味的利润空间。

规模效应是卤味公司最大的竞争力,也是绝味目前最大的竞争壁垒。随着煌上煌加速门店扩张以及市场布局的完善,是有机会拉近与绝味的距离,但很难弯道超车。

#虎嗅投研为虎嗅Pro会员专享的二级市场研究版块,除了脱水财报,为你直击财报潜台词,现在加入虎嗅Pro会员,您还将获得如下权益:

· 总价值2093元的16个专栏产品(除深案例外,还包括虎嗅研究总监李彤的《财报透露的真相》、梁建章的《人口保卫战》、天图资本合伙人李康林的《消费品玩家》等等),共计600+精品文章与案例;

·加入虎嗅会员社群,每周一次线上分享,与行业大咖、投资人直接对话;

·免费闭门论坛,针对各个行业不定期举行线下沙龙,往期实录可以戳这里。

在订购过程中如有任何问题,请微信联系虎嗅Pro会员小秘书,微信号:huxiuProNo_2

End