特斯拉的“宁德时代”

来源|远川科技评论(ID:kechuangych)

作者|王凤哲

支持|远川研究所制造组

头图|视觉中国

最近,动力电池领域上演了一出“罗生门”。

“特斯拉采购的无钴电池究竟是什么?”这则消息几经反转,戏耍了不少人。

“无钴电池=磷酸铁锂电池”的消息一出,迅速扫荡了不可一世的“钴奶奶”,把磷酸铁锂概念股捧上神坛。

这边分析师刚写好磷酸铁锂的研报,那边特斯拉在抖音上一条“无钴,不代表一定是磷酸铁锂”的神回复,又让暴涨的磷酸铁锂偃旗息鼓,人们开始猜测起新型动力电池的其他可能。

凭借一条采购消息,先宰了钴,又杀了锂,特斯拉在动力电池领域的话语权可见一斑。

如今《财经》的报道再度让事件回归原点:特斯拉今年向宁德时代采购的就是磷酸铁锂电池。

为什么在这次动力电池采购的消息上,特斯拉秘而不宣甚至误导市场呢?

特斯拉投向磷酸铁锂电池这一票又将引起哪些连锁反应呢?

下面来详细拆解。

Part 1. 特斯拉的里子和面子

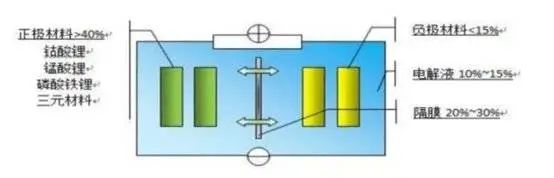

目前,动力电池领域发展成熟技术路线有两条:含有钴的三元电池、不含钴的磷酸铁锂电池。

锂电池结构组成及成本比例情况,来源:中国产业信息

很明显,动力电池是否有“钴”,本就是个二选一的问题。也难怪外界听到特斯拉采购无钴电池的消息,就认定是磷酸铁锂电池。

还有,动力电池“无钴化”的最大动机就是因为钴金属太贵,而磷酸铁锂恰胜在价格便宜,出于降成本的需求,也该选磷酸铁锂。

理所当然的事情,为什么特斯拉一开始不能大大方方地承认呢?

因为特斯拉要面子。

自2019年开始,特斯拉Model 3在国内的售价就一降再降,今年初,国产基础版Model 3补贴后售价击穿了30万(含基础版Autopilot),业界直呼“特斯拉的屠杀来了”。

降价给特斯拉带来收益很明显:Model 3成了销量支柱,中国成为了最重要的市场。

根据上个月特斯拉向SEC(美国证券交易委员会)提交文件显示,2019年特斯拉在中国市场营收达到29.79亿美元(约合人民币208亿元),同比大增69.55%。

支撑国产Model 3降价一大原因是供应链本土化进程加速。《财经》报道提到,这次采购宁德时代的磷酸铁锂电池,只用于国产特斯拉Model 3/Y。这是特斯拉国产化、降成本的关键一步。

兴业证券预估,在特斯拉采用国产供应链后,国产Model 3具备最大27%-34%的降价空间,最低售价或低至19.7万元。

这样看,留给特斯拉的“价格”牌还有很多可以打。

但一味地降成本降价格抢市场的做法,也和特斯拉对外一贯输出的创新、科技、高端的品牌调性格格不入。

全球电动汽车标杆从神坛上走下,在中国市场上先发制人把价格越玩越低,哪里还有一点科技新贵的样子。

况且磷酸铁锂因为续航短能量密度低的短板,一度是低端乘用车标配,如今出现在特斯拉的产品上,难免给人一种“降标减配”的暗示。

虽然为了赚取市场份额,特斯拉会将降价策略进行到底,但为了自身的品牌形象,特斯拉要规避这些“降本、减配”关联的消息。

换句话说,这场动力电池罗生门,像是特斯拉的公关策略。

但特斯拉的这次选择,对宁德时代、磷酸铁锂电池乃至中国新能源汽车市场都产生了重要影响。

Part 2. 宁德时代了却心结

对于宁德时代来说,与特斯拉的“一纸婚约”,显然要比供货哪种电池更重要。

特斯拉与旧友松下撕破脸后,与宁德时代的关系迅速从幕后转向台前。虽然经历长达一年多的辟谣与谈判拉扯,借着这次“无钴电池”风波,宁德时代亲自实锤了和特斯拉签订量产供货定价协议的消息。

对于动力电池国际巨头宁德时代来说,供货名单里,本田、现代、丰田、戴姆勒、宝马、大众、路虎、雪铁龙等国际巨头赫然在列,独独缺了特斯拉,这算得上一个心结。

这次拿下特斯拉的订单,宁德时代就圆满实现大满贯配套,完成了对全球头部电动车企全覆盖。

《财新》报道显示,这次双方初步约定的供货量不少于特斯拉上海超级工厂(一期)规划产能的40%。

根据信达证券的预测的数据,特斯拉上海工厂规划一期产能25万辆/年,以Model 3 单车带电量 60KWh/辆测算,对动力电池需求将提升至约15GWh/年。

这样估算下来,特斯拉的订单将给宁德时代带来出货量20%的预期增长,也难怪近期宁德时代接连发公告,大举扩充产能。

2019年宁德时代三元和铁锂电池装机量均排第一

从宏观的层面来看,虽然众多国内企业切入了海外车企新能源汽车的零部件供应,但在核心的“三电设备”(电机、电控、电池)领域一直缺位。

此次特斯拉将宁德时代纳入供应体系,从侧面也证明了我国动力电池制造产业链,获得了国际认可。

对中国制造来说,是一件扬眉吐气的事。

而在动力电池供应链上,特斯拉有意无意地将中国的宁德时代、韩国的LG化学和日本的松下三大巨头齐聚一处,给全球动力电池争霸战添加了催化剂。

中日韩是全球动力电池市场的主力军,其中,中国发展最为迅猛,在2015 年赶超日本成为全球最大的动力电池生产国。

行业马太效应也日渐显现,根据日前韩国SNE Research的数据,2019年动力电池出货量前十的企业中,中国5家,日本2家,韩国3家。宁德时代连续第三年拿下全球动力电池出货量冠军。

未来,哪家企业会成长为龙头,在动力电池供应链争夺中掌握话语权,将成为大国制造业竞争的重要一环,甚至会影响未来新能源汽车的行业格局。

纵观三家企业的技术路线上,宁德时代的方形、LG化学的软包是行业主流发展方向,而松下的圆柱路线相对小众。

左中右分别为圆柱电池、软包电池、方形电池(图片源自网络)

一直使用圆柱电池的特斯拉,这次选择了宁德时代的方形电池。

对比来看,圆柱电池理论能力密度比方形电池要低,同时对于一辆动辄要搭载上千节圆柱电池的电动汽车来说,对热管理系统也有很高的要求。

所以,与其去猜测磷酸铁锂代替三元锂电池,不如把方形电池代替圆柱电池这个假设提上日程表。

Part 3. 动力电池引发的行业剧变

对特斯拉选中的磷酸铁锂电池来说,目前正处于行业剧变的关键时刻。

变化主要来自三个方面:

一是政策开始让位于市场。磷酸铁锂电池曾因补贴系数与能量密度挂钩的政策因素,被三元锂电池挤占市场。在补贴持续退坡的趋势下,磷酸铁锂电池性价比便开始凸显,凭借低成本优势越来越得到市场青睐。

《新能源汽车推广应用推荐车型目录》中搭载磷酸铁锂的乘用车车型数量占比迅速由第 6 批的7%提升至第 11 批的 30%,2020 年第一批中该数据为 18%。

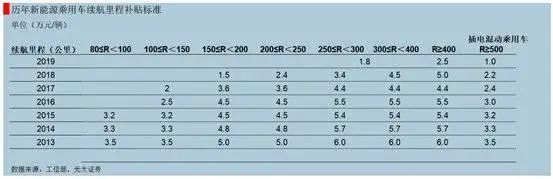

近年来高续航里程成为补贴重点

二是技术进步,能量密度提升。据川财数据显示,通过技术手段的提升,磷酸铁锂能量密度比2016年提升了40%。其中,宁德时代CTP方案和比亚迪“刀片电池”技术成果最有代表性。

工信部第10批《新能源汽车推广应用推荐车型目录》显示,这批车型配套动力电池中,磷酸铁锂电池系统能量密度最高达到 161.29Wh/kg,与同一批的三元电池系统最高171Wh/kg能量密度差距在缩小了。

三是电池成本进一步下降。电池包精简结构,还能给铁锂电池的成本上再砍一刀,光大证券预测,磷酸铁锂电池包的成本有望率先达到0.5元/Wh的水平。

这三点变化会国内新能源汽车领域产生几个重要影响:低端车是补贴退坡重灾区,寻求铁锂替代的需求更强烈;更换低成本的铁锂电池也不会牺牲掉太多的续航里程;新技术让铁锂电池有机会出现在高端乘用车上。

新能源汽车市场或许会出现这样分化:

一是电动汽车走出一条经济型路线;

二是中高端电动汽车的定价将更加细分。

理解这两点并不困难。

首先,国内的新能源市场近12年来首次出现下滑。根据中汽协数据,2019年新能源汽车销量120.6万辆,同比下降4.0%。这其中,补贴退坡带来了销售成本和购车成本上涨是主要原因。短期内,受疫情影响今年开年1月份新能源乘用车销量继续下滑。

长远来看,降成本是新能源汽车必然的选择。

其次,降本的重头在动力电池,尤其在十万级以下的车型中,动力电池的成本占比甚至超过50%,降低动力电池成本提升市场竞争力很有现实意义。

因此,磷酸铁锂电池优势凸显,比亚迪、上汽集团、奇瑞等车企已经开始在部分车型上配套铁锂电池。长城证券预测,未来在续航350km以下车型中,磷酸铁锂电池有望成为主流技术路线。

最后,同样的车型,由于采用不同动力电池,对应不同的续航里程,因而导致终端定价进一步细分。

这或许是所有新能源汽车竞争者需要面对的问题,把最终售价降到与燃油车同等水平,才是未来生命力所在。

本内容为作者独立观点,不代表虎嗅立场。

End