美联储出狠招,拯救国债!

权威、深度、实用的财经资讯都在这里

面对日益下行的美国国债收益率,美联储坐不住了!

北京时间4月2日凌晨,美联储宣布对大型银行机构的补充杠杆率规定进行临时调整,从银行补充杠杆率计算中排除一年期国债和存放在央行的存款,此次更改的有效期至2021年3月31日。

美联储称,上述举措有利于缓解疫情对美国国债市场造成的压力,并提高银行业金融机构向企业和家庭的放贷能力。

“美元荒”牵一发动全身

受到疫情影响,全球市场投资者风险偏好大幅度降低。然而,作为避险资产的债券也没能逃过下跌的命运。

自1月份以来,美国国债收益率一路下行,3个月期与十年期美国国债曾出现倒挂,短期的1月和3个月期收益率曾短暂性跌破0,十年期美国国债收益率在3月初达到0.318%的历史低位,小幅回升后近期再次回落至低位。

截至北京时间4月2日,十年期美债收益率近期走势

而这背后的深层次原因,则要归咎于因美国股市连续熔断、金融市场大幅波动而引发的美元流动性危机。

联合资信认为,在股市及原油市场暴跌的背景下,全球流动性大幅收紧,大量投资者不得不出售债券以获取流动性。

“美元荒”的现象,不仅使得美元汇率飙升,而且使不少经济体的央行有了抛售美债来兑换美元的动机。据外媒报道,根据每周的美联储托管数据,外国官方持有者在截至3月25日的三周时间里抛售了超过1000亿美元的美国国债,有望创下最大单月抛售额。

而美债收益率的下行,使得不少投资美债的组合收益率承压,这进一步加剧了美债的抛售压力。

两项举措应对美国债抛售压力

美联储近期推出的两项举措,被视作应对国债市场抛售压力的政策工具。

一是向在纽约联储开设账户的外国央行提供回购便利协议,允许外国央行利用其持有的美国国债获取美元。

二是对大型银行机构的补充杠杆率规定进行临时调整,在计算大型银行的补充性杠杆率时,可以将其持有的美国国债和存款准备金从中剔除。

美联储称,关于补充杠杆率的新规定将有利于缓解疫情对美国国债市场造成的压力,并提高银行机构向企业和家庭的放贷能力。

“为了获取流动性,美债作为流动性比较好的资产率先遭到抛售,因此美债市场抛售压力严重,市场机制严重背离。”中国银行研究院研究员王有鑫告诉记者,此次推出的两种机制可在一定程度上缓解来自不同领域的抛售压力。

前者可缓解国际市场的抛售压力。由于全球美元回流导致海外市场美元流动性稀缺,此外石油价格大幅下跌,中东原油产油国也加大了对石油美元资产的抛售,导致海外央行机构对美债需求下降。而通过启动回购工具,可以使海外央行在不必抛售美债的情况下获得美元流动性,应对短期的挤兑和期限错配问题。如此,实际上是美联储为了维系美元体系,被迫发挥其全球最后贷款人功能。

后一机制主要针对来自美国大型银行的抛售压力,在目前现金为王逻辑下,美国银行客户存款增加,而为了满足杠杆率监管要求,美国银行被迫抛售美债以降低杠杆。通过实行新的举措,可进一步释放银行资本金,扩充资产负债表,增加贷款发放,提振实体经济。

拯救美元流动性危机

外汇交易商CMC Markets驻新加坡的市场分析师玛格丽特·杨(Margaret Yang)告诉上证报,美元流动性危机正在进一步传导到股票、债券和外汇市场,而美国银行业尽管坐拥大量现金、美债等安全资产,但是在如今糟糕的商业环境和严格的监管环境下,可能会选择“惜贷”,从而加重信贷和流动性危机。

波士顿联储主席埃里克·罗森格伦评论称,美债市场必须要能满足投资者大量交易的需求,这对稳定金融市场至关重要。在这方面,美联储采取了迅速而准确的行动。

不过,在玛格丽特·杨看来,美联储这一政策只能缓解当下的流动性危机,无法真正解决疫情下经济陷入衰退的根本问题。

然而,市场担心的是,美联储越是积极地行动,越是折射出疫情形势的严峻和金融环境的不确定性。

4月2日晚间,最新数据显示,美国上周初请失业金人数664.8万, 继上周之后,再创历史新高。

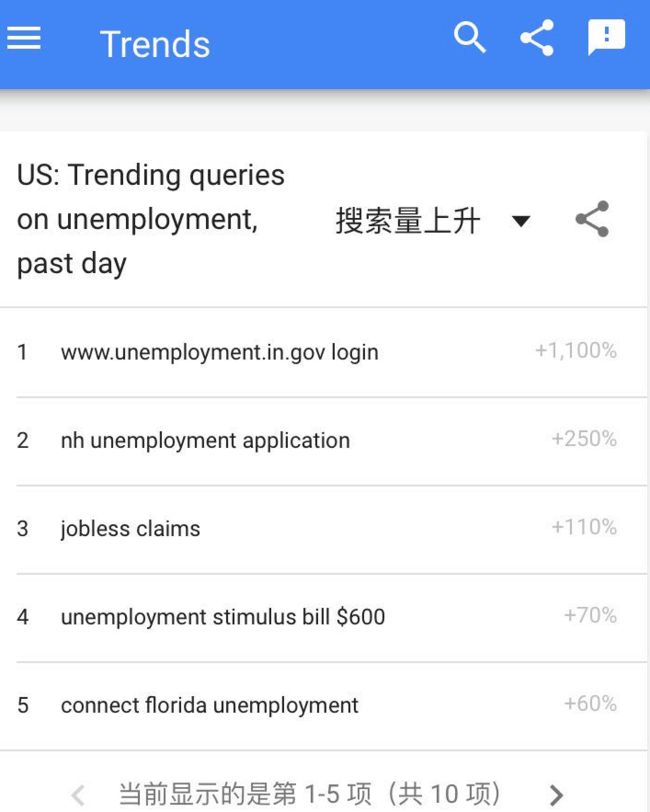

根据Google Trends 4月1日数据,过去一天,“美国联邦失业保障政府网站”搜索量飙升了1100%,“失业申请”搜索量上升了250%,“失业索赔”搜索量上涨110%。

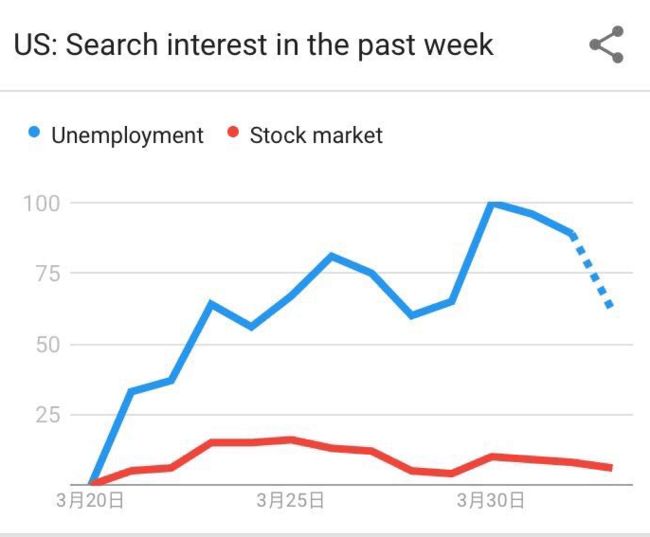

从过去一周的数据来看,“失业”搜索量持续攀升的同时,几乎处于暴跌模式中的“美股”的搜索量也小幅上升。

保障美国就业市场稳定是美联储的主要政策目标之一。但从目前市场预期来看,机构对美国就业市场展望较为悲观。

美联储所关注的3月“非农”就业数据出台在即,市场预计美国新增非农就业人数将减少5.6万人左右,或是近十年来该数据首次为负。

从政策制定角度来说,工银国际首席经济学家程实认为,一方面主要经济体政策制定者应通过有效的防控举措避免疫情二次暴发,为金融市场留出修复调整的机会;另一方面如何避免全球性金融风险仍是主要金融当局今年的重大使命。

记者:汤翠玲 黄紫豪 张琼斯 编辑:陈羽

| |

往期回顾 |

|

这个概念,曾为一只股票带来了17个涨停!如今,又有一只股票纳入其中

本期责任编辑:张晓光王宙洁

▼

版权声明

上海证券报微信保留本文的所有权利,未经书面授权,任何人不得转载、编辑、重新发布,否则将被依法追究法律责任;联系我们:021-38967805。

好看,你就点一下!