【概念】

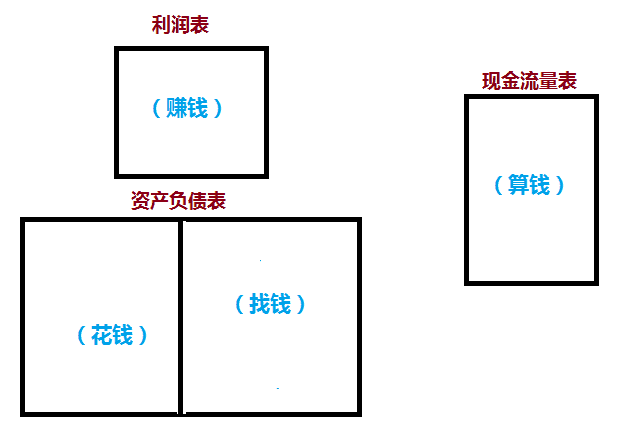

财务的事再大也逃脱不开三张表——《利润表》、《资产负债表》、《现金流量表》。

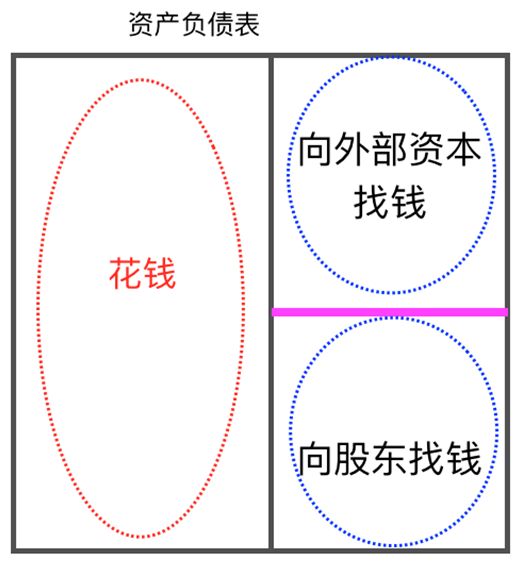

《资产负债表》用一句话说明白,就是公司怎么花钱,从哪找钱。

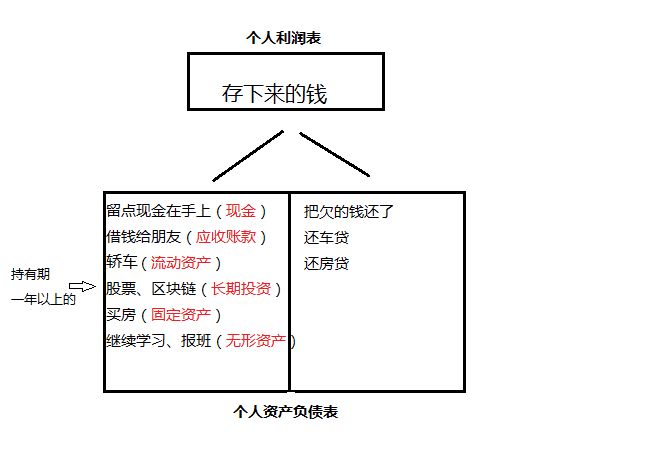

用我们个人生活比喻,挣了钱怎么花?无非两个方向。

公司的财务也是一样,挣了钱也是两个方向。不过,公司有股东的因素,所以右下方多个股东权益。

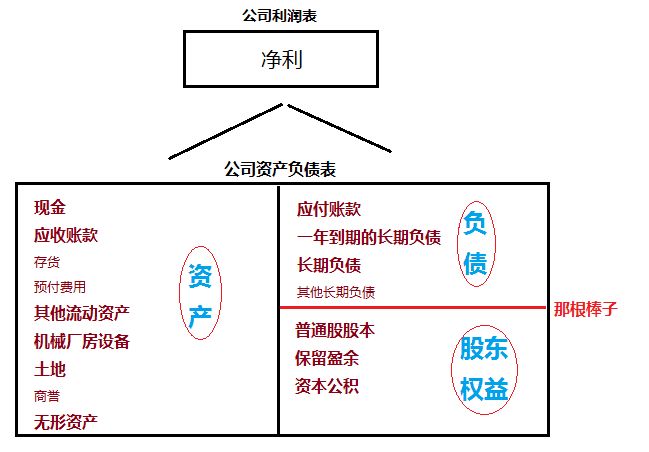

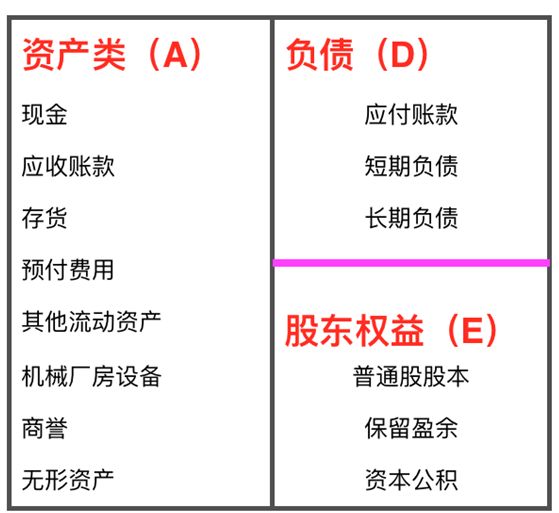

《资产负债表》特点是“左边=右边”,即“资产=负债+股东权益”。

资产指公司拥有多少资产。

负债指向欠供应商和银行多少债务,体现公司向外找钱的能力。

股东权益指欠股东多少钱,体现向股东找钱的能力。

【细项说明】

1、现金

对于公司来说,能在90天内提现的,都属于现金。即使是90天内到期的定期存款,也算是现金。

2、存货

存货越多不一定不好,要看行业。像茅台酒、钻石这样的产品,越多反而越值钱。

3、短期与长期

1年为界,大于一年就是“长期”,小于一年就是“短期”。

五年期的长期贷款,还有一年就到期了,那就变成“短期负债”。

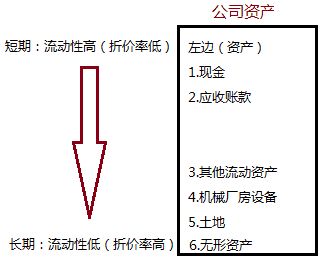

4、流动性摆放

《资产负债表》摆放是有固定顺序的,容易变现的放上面,最难变现的放下面。

之所以这么摆放,因为在上面流动性越高的科目,折价率越低;而流动性越低的科目,折价率越高。

流动性对于公司或者个人,非常重要的一点,就是学会“以长支长”!千万牢记如果“以短支长,气难长”!

5、物质不灭定律

物理上有个“能量守恒定律”。同样,财务上也有“物质不灭定律”。

某项报表少一样东西,必会在同一张或另一张报表内出现。

6、《资产负债表》是某一天的概念

《资产负债表》反应的是特定某一天内,公司资产和负债的定量。

【小结】

《利润表》像公司的外部表现,《资产负债表》像是公司内部的缩影。

公司的资产状况、财务结构、经营能力、偿债能力都在这一张报表内体现。

《利润表》有点像预估未来,展现临近某段时间内发展情况;而《资产负债表》的有点像总结过去,凝结某一刻企业的映像。

因此,我们在学习中,不能僵化思维,死套公式。一定要独立思考,多方面动态的看待一家公司发展能力,从而找到值得我们投资的公司。