剥离子公司!不到1年,又买回来,A股支付第一股要干啥?关注函来了

中国基金报见习记者 文景

4月10日消息,深交所向拉卡拉下发关注函:要求说明公司在上市不到1年内即重新收购剥离的子公司的原因,以及本次收购筹划的过程,包括但不限于首次筹划时间、内部决策及与交易对手方沟通进程等,说明本次收购是否存在监管套利,是否有损上市公司利益。

作为A股支付第一股,拉卡拉上市首日市值即超百亿。截至4月9日收盘,拉卡拉股价报81元/股,较发行价33.28元/股涨了将近150%,市值突破300亿元。此次深交所向拉卡拉下发关注函的消息一出,受到市场和投资人广泛关注。

计划把卖了的公司买回来

9日晚间,拉卡拉发布公告,计划使用自有资金19.09亿元收购公司关联方西藏考拉金科网络科技服务有限公司(下称“考拉金科”)持有的广州众赢维融智能科技有限公司(下称“广州众赢”)100%股权。

同时,计划使用2.07亿元收购公司关联方西藏考拉科技发展有限公司(下称“考拉科技”)、孙陶然、西藏联投企慧企业管理有限公司(下称“联投企慧”)、公司非关联方西藏纳顺网络科技合伙企业(有限合伙)(下称“西藏纳顺”)合计持有的深圳众赢维融科技有限公司(下称“深圳众赢”)100%股权。

股权结构方面,考拉金科为考拉科技的全资子公司,拉卡拉第一大股东联想控股、第二大股东孙陶然分别持有考拉科技51%和33%的股权。

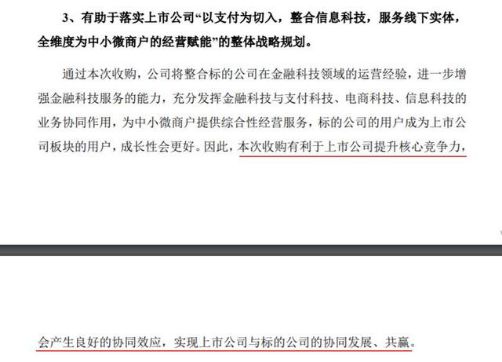

值得注意的是,拉卡拉在此前披露的招股书中称,早在2016年四季度,拉卡拉已将广州众嬴、深圳众嬴等10家金融增值业务公司剥离(下称“剥离公司”),原因是“有利于公司进一步专注于发展第三方支付业务的主营业务,符合全体股东的利益”。

但在9日晚间的公告中,拉卡拉却“改口”,称“本次收购有利于上市公司提升核心竞争力,会产生良好的协同效应,实现上市公司与标的公司的协同发展、共赢”。

来源:拉卡拉公司公告

对此,深交所要求拉卡拉说明三点问题:

第一,公告内容与招股说明书所述内容逻辑上不一致的原因,公司信息披露是否真实、准确,是否存在误导性陈述。

第二,拉卡拉2019年4月25日上市,说明在上市不到1年内即重新收购剥离的公司的原因,以及本次收购筹划的过程,包括但不限于首次筹划时间、内部决策及与交易对手方沟通进程等。

第三,结合前述回复,说明本次收购是否存在监管套利,是否有损上市公司利益。

向大股东输送利益?

深交所还在关注函中指出,招股书显示,拉卡拉在完成剥离公司股权转让事宜后,授权剥离公司在2016年12月12日至2019年12月11日间无偿使用“拉卡拉”商号以及相关注册商标(下称“商号”)进行业务活动。前述授权期限到期后,拉卡拉与西藏考拉签署了新的《商标和商号许可协议》。

深交所要求拉卡拉结合本次交易及前述问题回复,说明在是否存在向大股东输送利益的情形。

另外,招股书显示,拉卡拉于2016年12月向联想控股、孙陶然控制的西藏考拉转让前述10家剥离公司,交易对价合计约14.4 亿元。而本次拟收购广州众嬴、深圳众嬴两家公司,交易作价达21.16亿元。

深交所要求,补充说明广州众嬴、深圳众嬴剥离时的对价情况,并结合标的公司2016、2017年度的主要财务数据及2016年以来行业监管政策变化、公司业务基本面、市场竞争力、所处行业前景变化情况等,详细说明本次交易作价的公允性和合理性,是否存在向大股东输送利益的情形。

上海证券首席策略分析师蔡钧毅向记者表示,拉卡拉的做法确有利益输送的嫌疑,看上去不太符合正常逻辑。一年前刚刚把公司剥离出去,现在又溢价把它再收回来,肯定会被要求说明原因。在2015、14年的时候,这种类型的收购还监管的比较松,确实当中猫腻很多,比如今天新证券法实施后退市第一股的保千里,当时刚收购进来的时候说的天花乱坠,现在退市了。目前,监管层对类似的资产注入和收购事项都采取了更加严格管控措施。

蔡钧毅认为,公司前后说法不一样,价格不一样,这首先就是一个问题。其次,收进来公司是不是和大股东、其他公司有同业竞争关系,这都是可能不符合资产注入、资产收购潜在的合规性的。猫腻如果做得大的话,都是大案要案,对市场损害都非常大,值得警惕。

申万宏源证券研究所研究部联席总监钱启敏向记者表示,交易所此举是保护投资者利益,公司方面有必要解释此行为的目的和出发点。首先,近20个亿的收购交易,金额之大,需要有详细的情况说明,且市场必须要引起注意。其次,上市之前剥离,现在又要收购,原因何在,令人深思。存在一种可能性,公司在上市之前,这些资产质量不好或者产权不清晰的,会拖累上市进程,所以考虑暂时剥离,如果在一年之内剥离又再收购回来,就有监管套利的嫌疑,需要进行说明。第三点,要关注收购资产的价格。2015年时,存在高价收购自己的关联资产,最后业绩不达标“左手倒右手”,损害其他投资者利益,这就可能涉及到利益输送。

深交所还关注公司这些问题

根据9日晚间的公告,深圳众嬴主要业务为向银行、消费金融公司、保险公司等持牌金融机构提供输出,为其提供智能风控和反欺诈技术。

深交所要求拉卡拉对以下事项进行核实说明:一是深圳众嬴近两年一期主要收入及成本构成,分产品、分业务说明其经营模式、主要客户名称,并说明其收入来自于关联方及上市公司的占比情况。二是深圳众嬴2019年净利率达60.9%,结合同行业可比公司情况,说明其净利率高企的原因及合理性。

另外,公告显示,广州众嬴主要通过其全资子公司广州拉卡拉小贷开展互联网小额贷款业务,主要产品包括“易分期”、“商户贷”、“小微抵押贷款”等。

深交所要求说明:广州众嬴是否具备开展小贷业务的必要资质,近两年一期主要收入及成本构成,前述小贷产品的业务模式,开展业务的主要资金来源,是否存在向第三方贷款平台导流的情形,各产品利率情况及经营的合规性。2019 年11月媒体存在对“易分期”产品存在违规催收的质疑,核实并说明广州众嬴的催收模式及合规性,是否存在暴力催收等违法违规行为。

此外,深交所还关注同业竞争问题。

公告显示,考拉金科控制的北京拉卡拉小贷、重庆拉卡拉小贷曾从事小额贷款业务,本次投资完成后,将与广州拉卡拉小贷构成同业竞争。考拉金科在股权转让协议中承诺停止新增与目标公司同类的贷款业务,后续在符合监管要求的情况下对该下属公司尽快注销或股权转让给第三方。

深交所要求拉卡拉:说明注销或转让北京拉卡拉小贷和重庆拉卡拉小贷股权的具体安排及解决期限;核实说明本次交易后,联想控股及孙陶然控制的其他企业与上市公司是否存在同业竞争情形,如存在说明解决措施及具体安排。

深交所表示,拉卡拉需就上述事项做出书面说明,在4月14日前将有关说明材料报送创业板公司管理部并对外披露,同时抄送北京证监局上市公司监管处。

解禁在即

净利率高企

4月9日晚间,拉卡拉披露A股上市后的首份年报。报告期内该公司营收同比减少13.73%,净利同比大增34.5%。截至4月9日收盘,拉卡拉股价报81元/股,市值突破300亿元。拉卡拉2019年度实现营业总收入48.99亿元,比上年同期下降13.73%,主要原因是公司上市后主动调整了商户和收入结构;实现归属于上市公司股东的净利润8.06亿元,同比增长34.5%。

尽管扫码支付交易金额和交易笔数实现强劲增长,但是主营的收单业务出现下降。报告期内,拉卡拉全年收单交易金额3.25万亿元,同比下降了11.03%。

值得注意的是,报告期内,支付业务和商户经营业务的毛利率都较上年末有所下降,特别是商户经营业务,减少了26%,可能是成本增加过快导致的。

值得注意的是,今年4月27日,股东将有1.53亿股解禁,占总股本38.27%。

作为国内老牌第三方支付公司,拉卡拉最大股东为联想控股。拉卡拉的主业服务B端,即为小微企业提供收单服务,同时也提供针对个人的C端服务。

编辑:舰长

中国基金报:报道基金关注的一切

Chinafundnews

长按识别二维码,关注中国基金报

版权声明:

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

万水千山总是情,点个 “在看” 行不行!!!