银行的信用卡业务最近怎么样了?

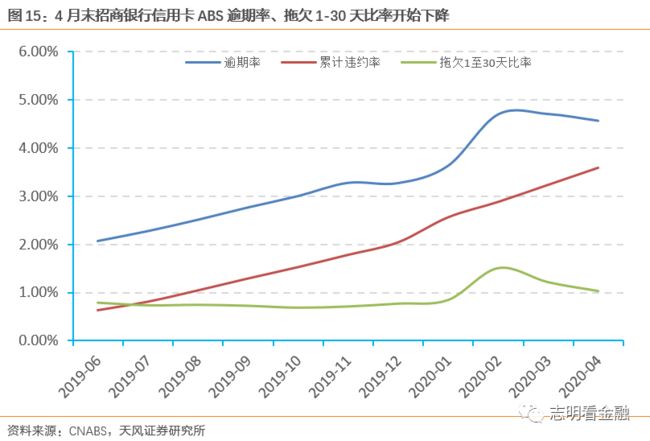

4月末信用卡分期ABS的逾期率开始下降,由于逾期率的前瞻性,虽然不良率依然升高,但信用卡资产质量有好转趋势,随着消费复苏、经济抬升,预计三、四季度信用卡资产质量将会改善。

原标题:【专题】“蛰伏”中的信用卡

来源:志明看金融(ID:zhimingfinance)

正文

1. 19年行业扩容趋缓,信用卡占比略有下降

1.1. 信用卡占比略有下降

行业整体来看,信用卡占贷款比重略有下降。整体来看,19年底信用卡授信余额17.37万亿,应偿信贷余额为7.59万亿(以下简称“信用卡贷款”),在整体信贷中占比4.96%,同比下降0.07个百分点。此前信用卡在总贷款中占比稳步提升,19年明显放缓。

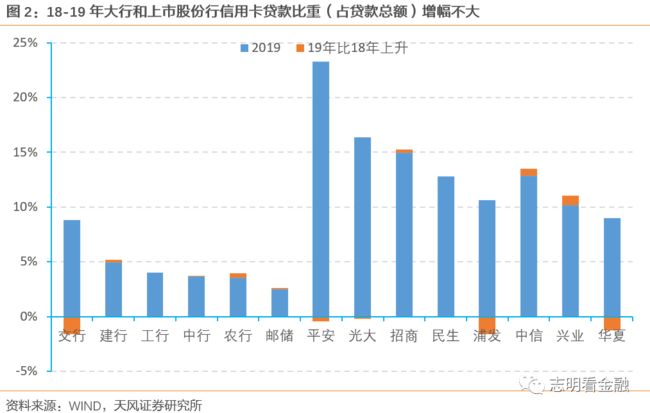

银行个体来看,19年大行信用卡贷款占比较低,且增幅不大。一直以来,四大行和邮储对信用卡业务就不太倚重。除交行外,19年底大行信用卡占贷款总额比重普遍提升,但增幅都在0.5%以下;交行从18年末的10.4%降低至19年末的8.8%。股份行的信用卡贷款比重较高,但19年普遍下降。其中,平安的信用卡占比显著高于其他7家股份行,18年平安信用卡持续扩张,18年末信用卡占比同比提升6.2个百分点,19年末同比降低0.4个百分点至23.3%,仍然维持接近1/4的水平。浦发银行近年信用卡占比持续下降,18年末下降0.5个百分点,19年末继续下降1.6个百分点,从17年末的13.75%下降至19年末的10.6%。整体来看,18-19年大行和上市股份行的信用卡贷款比重(占贷款总额)增幅不大,交行、浦发、华夏、平安的信用卡占比下降明显。

1.2. 信用卡贷款增速放缓,大行增长情况好于股份行

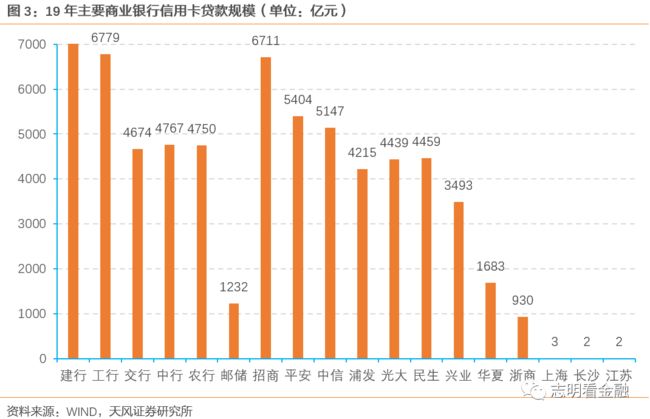

格局未变,大行、上市股份行仍是市场主体。截至19年底7.59万亿的信用卡贷款中,6家大行占39.1%,9家上市股份行(19年新增浙商银行)占48.1%,14家银行合计在总额中占比87.1%,为市场的主体部分。大行和上市股份行整体经营相对稳健,故行业整体风险度不高。(注,后文不特别说明时,“股份行”均特指9家上市股份行)

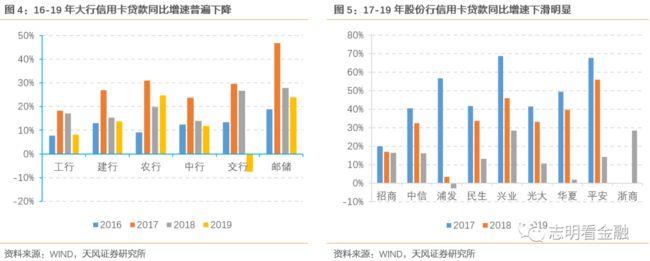

大行19年信用卡贷款增速普遍下降,交行负增长。单家银行来看,6家大行信用卡贷款增速普遍下滑,仅农行增速有所提升,农行19年增速24.8%,较18年上升4.9个百分点。邮储信用卡贷款基数较小,19年末仅12319亿,增长的绝对量为239亿,增速维持高位;交行17、18年信用卡增速分别为30%和27%,19年增速-7.5%,近5年首次出现负增长。

股份行19年信用卡增速下滑明显,浦发负增长。19年9家上市股份行的信用卡贷款同比增速均较18年下滑。浦发18年下滑到仅3.6%,19年出现负增长,增速为-2.8%;招行降至16.6%,增速较低;华夏从18年40%的增速下滑至2.1%。兴业和浙商增速在28%左右,相对较高。平安银行19年增速为14.2%,相比于17和18年一骑绝尘的增速(分别为68%和56%),为近5年最低。

大行增长情况好于股份行。因前期信用卡规模扩张,基数较高,19年大部分银行信用卡贷款增速下滑。大行和上市股份行(除浙商外)合计来看,17年信用卡贷款的增量是12081亿;18年的增量是11314亿;19年的增量为6721亿元,同比少增4593亿。19年分解上下半年来看,大行下半年增速普遍比上半年高。交行19年-7.5%的增速分拆到上半年和下半年分别为-10%和2.5%,全年负增长主要受制于上半年,下半年有触底回升之势。股份行上下半年无明显趋势,浦发19年-2.8%的增速分拆到上半年和下半年分别为1.4%和-4.2%,19年末负增长主要受下半年增速下滑所致,而邮储和民生则相反。整体来看,全年信用卡贷款增速有所放缓,大行信用卡贷款增长情况好于股份行。

2. 信用卡收入对股份行营收构成重要支撑

2.1.19年信用卡收入增速放缓

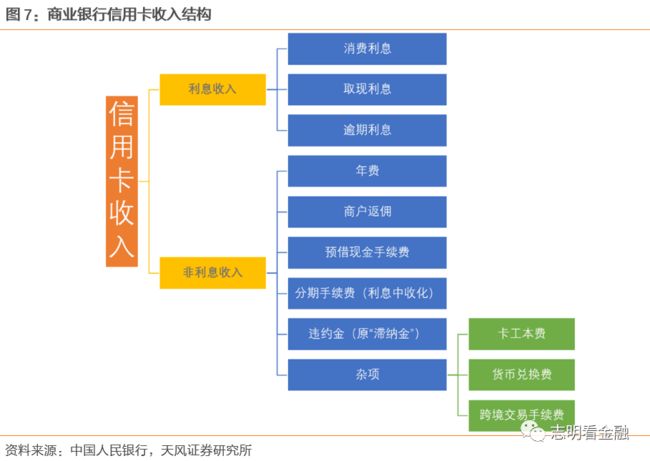

信用卡业务收入由利息收入和非利息收入组成。利息收入主要是对信用卡贷款,按场景不同划分为消费利息、取现利息、逾期利息。一般情况下,信用卡利息收入统计在个贷利息收入中,不能区分,只有少数几家银行会披露。非利息收入包括年费、各类手续费、违约金等等,一般放在“净手续费及佣金收入”项下的“银行卡手续费”科目中。

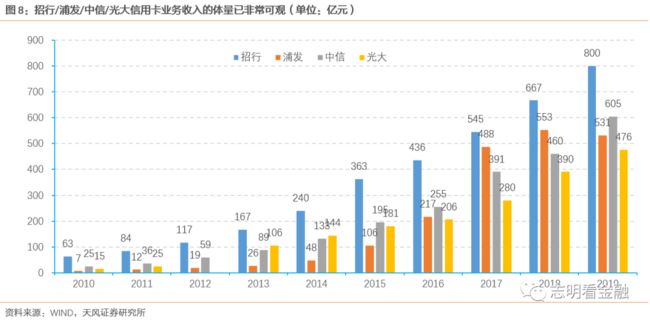

信用卡业务收入已成为股份行营收的重要支撑点。9家上市股份行中,19年披露全口径信用卡收入的有6家,招行、浦发、中信、光大这4家19年底的信用卡贷款余额均在4000亿以上,在股份行中具有代表性。这四家代表性股份行的信用卡业务全口径收入分别为800亿、531亿、605亿、476亿,分别占其各自营业收入达29.7%、28.3%、31.7%、35.8%,也即1/4甚至1/3以上。这表明,浦发/中信/招行/光大的信用卡收入已非常可观,信用卡业务已成为股份行营收的重要支撑点。

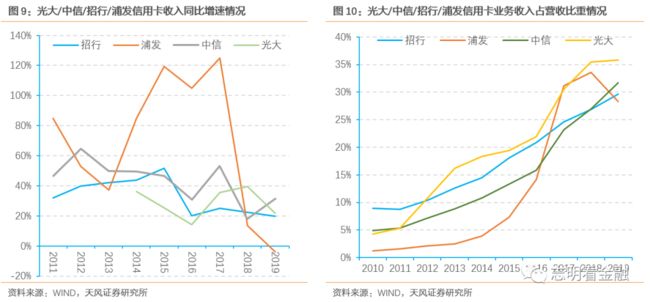

19年信用卡收入增速放缓。14-17年股份行信用卡收入增速较快,到18和19年增速放缓,昔日“盛况”不在。19年招行/浦发/中信/光大的信用卡收入增速分别为20%/-4%/31%/22%,除中信银行外,同比增速均有下滑。浦发银行15-17年经历了信用卡业务扩张时期,年增速在100%以上,到18年增速放缓,19年底出现负增长。尽管如此,除负增长的浦发银行外,招商/中信/光大的信用卡收入在营收中的占比提高,提升幅度分别为2.8pct、4.8pct、0.4pct。尽管信用卡收入增速下滑,但仍然高于其整体营收增速。

2.2. 信用卡非利息收入与银行卡手续费接近

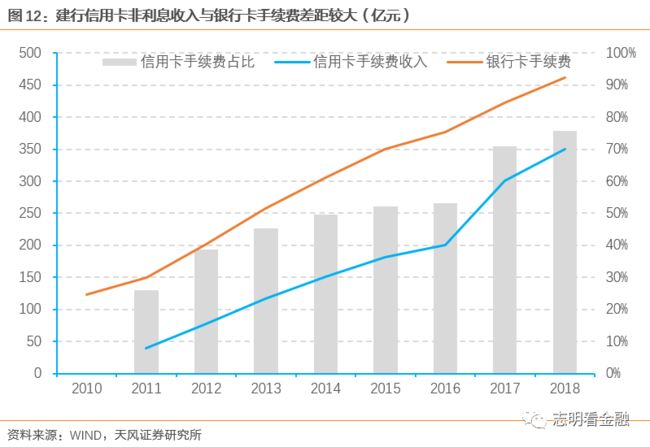

股份行的银行卡手续费与信用卡的非利息收入很接近。“银行卡手续费”中包括借记卡部分和贷记卡部分。股份行的借记卡客户基础较小(相对大行而言),且对信用卡业务较为倚重,故在其银行卡手续费中,信用卡部分要远大于借记卡部分,故该科目可近似看作是信用卡的非利息收入。

建行的信用卡非息收入与银行卡手续费差距较大。大行中,建行披露了信用卡手续费,但其与银行卡手续费科目相差较大,主要是因为其借记卡客户基础较为庞大的缘故。尽管近年来信用卡手续费占银行卡手续费比重持续提升,仍不能以此作为其信用卡非息收入的估计。

透过银行卡手续费看信用卡非利息收入。对股份行,前者可近似看作是后者;对大行,前者对后者也有一些参考意义。尽管存在瑕疵,但好在银行卡手续费的披露较为充分、口径比较一致,同业间可比性较强,对其展开分析,也能大致把握信用卡非息收入的情况。

2.3. 19年非息收入增速普遍下降

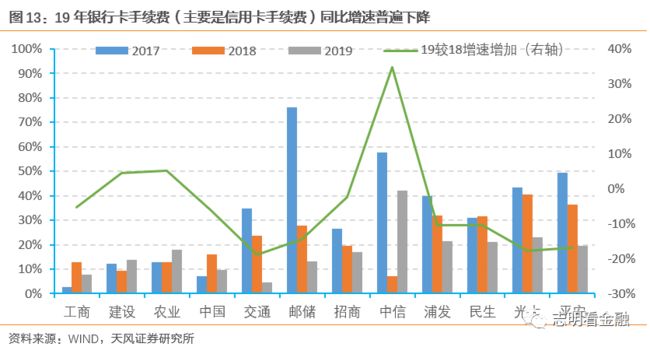

19年非息收入增速普遍下降。19年银行卡手续费同比增速普遍小于18年,仅中信、建行、农行有所提升。中信银行18年银行卡手续费增速较低,仅为7%,在大行和股份行中处于末位,19年银行卡手续费同比增速42%,有较大回升。平安、光大19年增速虽然有所降低,但仍然维持20%以上的高增速。交行19年增速5%,较上年下降19个百分点,处于大行和股份行末位。

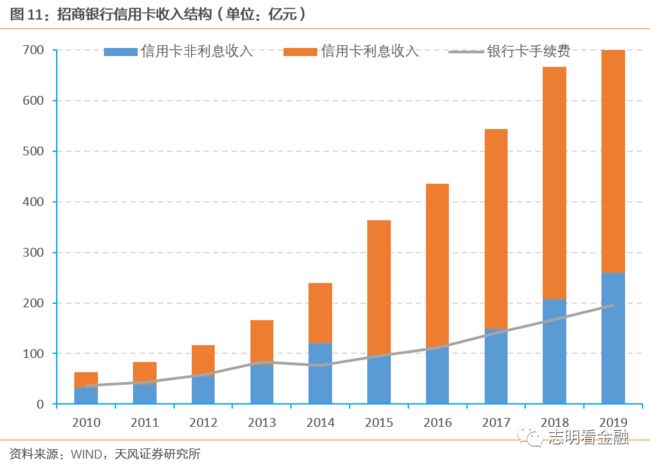

股份行的银行卡手续费收入占营收比重显著高于大行。大行的银行卡手续费收入在营收的占比均低于10%,而股份行普遍都在10%以上(除招行外)。招行较低的原因是,2015年起将信用卡分期收入进行了重分类,将其纳入利息收入统计。尽管招行19年银行卡手续费收入仅198亿,但其信用卡全口径收入达到了800亿。平安银行信用卡贷款比重较高,故其银行卡手续费收入占营收比重也较高。

19年银行卡手续费占营收比重相对稳定。18-19年,中信、兴业的银行卡手续费占营收比重提升了3个百分点以上,在上市行中较为突出。其他大行和股份行亦有所上行,但提高幅度不大,均在1%以下。整体来看,19年银行卡手续费占营收比重相对稳定。

3. 19年不良率上升,疫情后期资产质量改善

3.1. 疫情后期(4月末)信用卡ABS逾期率开始下降

2020年4月8日我们曾发表过《疫情下的消费金融ABS:短期资产质量明显承压》,研究分析了疫情之下消费金融ABS的表现,当时数据截止到20年3月。随着国内疫情得到控制,复工复产稳步推进,为了量化商业银行信用卡在4月之后的资产质量表现,统计得到目前处于存续期的商业银行信用卡ABS共有16单,发行量共1852亿元,其中招商银行占有9席。我们通过研究商业银行信用卡ABS资产质量的表现,对信用卡资产质量的预测提供参考。

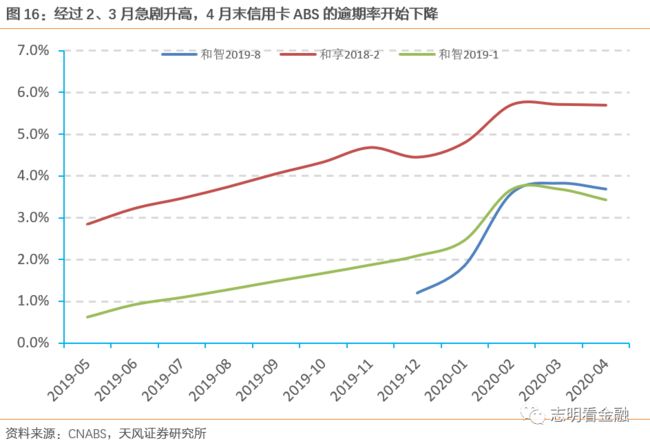

疫情后期违约率继续上升,逾期率从峰值下行。违约定义一般是逾期90+以上,疫情的影响在时间上有滞后性,逾期率以及逾期1-30天比率更具有前瞻性。以招商银行发行的ABS数据为样本,疫情期间(2月末),信用卡分期ABS产品逾期1-30天比率较1月底平均提升67bp,较12月底平均提升75bp;总体逾期率从年底3.27%提升至2月末的4.69%;累计违约率较年底提升84BP。截至3月末,累计违约率和逾期率继续上行,其中累计违约率较2月末上升36BP,逾期率上升幅度收窄,较2月末仅上升1BP至4.7%,说明3月的逾期情况较为稳定,并未继续大幅恶化,而逾期1-30天比率是三者中最具前瞻性的指标,3月末较2月末下行30BP,表明资产质量的好转趋势。截至4月末,累计违约率继续上行,较3月末上升36BP,逾期1-30天比率和逾期率分别下降19BP和14BP,虽然较上年末仍处于高位,但信用卡分期ABS的资产质量开始好转。

不同信用卡ABS产品展现出相同的下降趋势。由于不同ABS产品的逾期率和违约率差别较大,研究不同产品在疫情之后的逾期率表现。以招行产品为例,“和智2019-1”、“和享2018-2”和“和智2019-8”三款信用卡分期ABS的逾期率分别在3月末达到峰值为3.69%/5.71%/3.82%,4月末分别下降至3.43%/5.69%/3.68%。表明疫情对信用卡资产质量的影响时间有限。

目前存续期的16单信用卡分期ABS中招行发行的ABS占有9席,统计数据主要以招行为样本。招行的零售客户质量相对其他行较好,信用卡贷款占总贷款比重较高,在商业银行中具有代表性。4月末信用卡分期ABS的逾期率开始下降,由于逾期率的前瞻性,虽然不良率暂时依然升高,但信用卡资产质量有好转趋势,预计三、四季度信用卡资产质量将会改善。

3.2.19年信用卡不良率显著上行

19年信用卡不良率显著上行。已披露19年末信用卡贷款不良率的12家银行中,9家不良率上升,且上升幅度较为显著,其中农行、上海、江苏不良率下降。浦发、兴业、平安信用卡不良率分别同比上升0.49 pct /0.41 pct /0.34 pct,招商19年末信用卡不良率1.35%,也较18年末上升0.24pct。不良率高升由信用卡贷款增速下滑和不良额上升两方面因素导致。20年一季度信用卡业务受疫情冲击较大,资产质量进一步承压,且由于前期入催未能回收的信用卡逾期贷款在二季度逐步进入不良,预计二季度信用卡贷款不良生成压力加大,但随着消费复苏、经济抬升,预计三、四季度信用卡资产质量将会改善。

平安、兴业、浦发不良率上行,与其近几年的激进扩张有关。浦发在13-16年信用卡贷款增速在70%以上,且一路攀升,16年甚至达到140.5%,17年虽有所下降,但依然有56.6%,18年增速开始下降,19年首次出现负增长,前期高速扩张或以风控让步为前提,带来后期的不良暴露。平安17年信用卡贷款增速高达67.7%,18年依然延续了55.9%的高增速,19年下降至14.2%;兴业17年信用卡贷款增速高达68.8%,18年仍然有46.0%,19年下降至28.4%,激进扩张下,获客质量或受影响。

3.3. 19年整体逾期额和逾期率环比“双降”

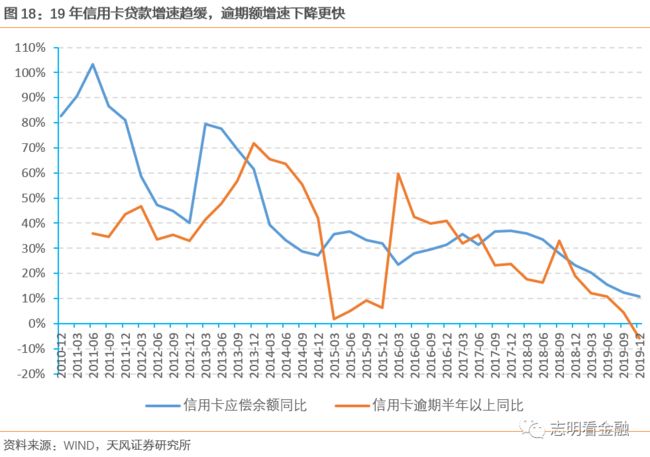

19年逾期额增速下降。相比于信用卡贷款增速下降,19年逾期额增速下降更快,从18年的18.9%下降至19年的-5.8%。近十年来,信用卡逾期半年以上贷款余额的增速首次出现负数。

19Q4信用卡逾期贷款额及逾期率环比“双降”。央行按季度披露信用卡逾期半年以上的贷款余额及比率。信用卡19Q3逾期额环比增长80亿,逾期率环比上升7BP至1.24%,而18Q4形势出现逆转,逾期额环比大幅减少177亿,逾期率环比下降26BP至0.98%,为近十年最低水平。回顾信用卡逾期贷款额增长趋势,几乎每次第四季度都会出现逾期额下降,这和年末各行加大核销力度有关。

4.发卡增速和交易额有所下降

4.1. 主要商业银行信用卡发卡增速放慢

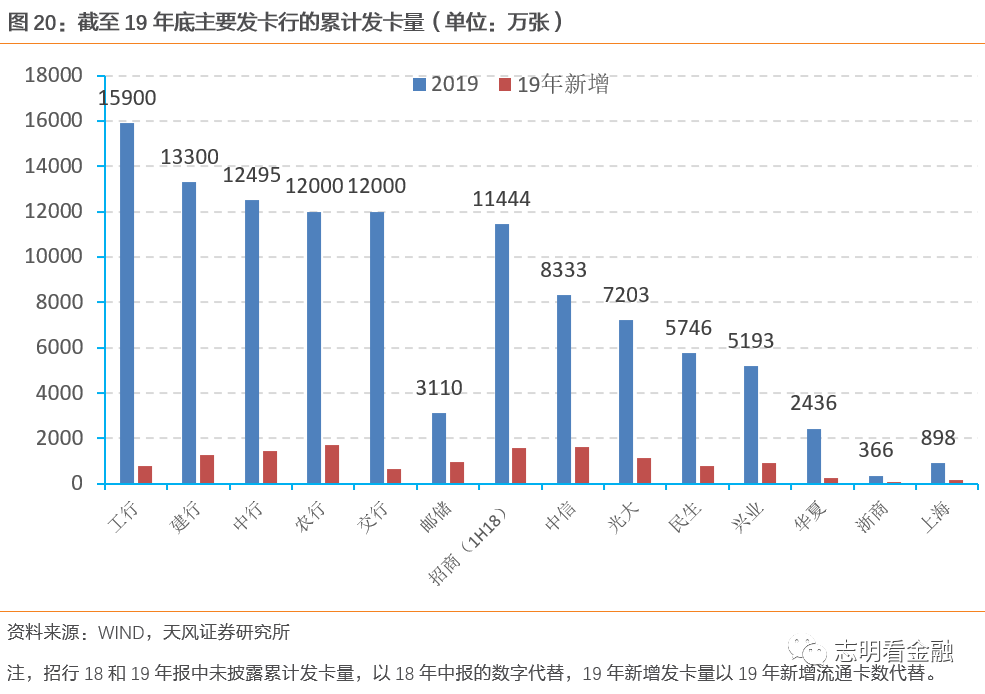

大行累计发卡量整体高于股份行。股份行与大行的累计发卡量有显著差距,然而信用卡贷款的体量却大致在同一水平。有两种可能,一来可能是股份行的流通卡数占比较高(未披露数据,故不得而知),二来可能是股份行户均额度或户均贷款额更高。截止19年底,工农中建交累计发卡量均超过1.2万亿张,股份行中能与大行匹敌的是招商,早在17年末就已经累计发卡超过1亿张。

19年主要商业银行累计发卡增速放缓。披露了17-18年累计发卡量可比口径数据的银行有10家,发卡量均显著增加。分开看,除兴业外,其余9家均出现不同程度的增速下滑。但即便如此,股份行的发卡增速保持在15%以上,大行中邮储的发卡增速较快,19年同比增长34.6%。股份行中发卡增速较快的是中信银行,19年同比增长24.3%。整体来看,无论是大行还是股份行,发卡增速都在放缓。

4.2. 交易额增速下降,卡均交易额下行

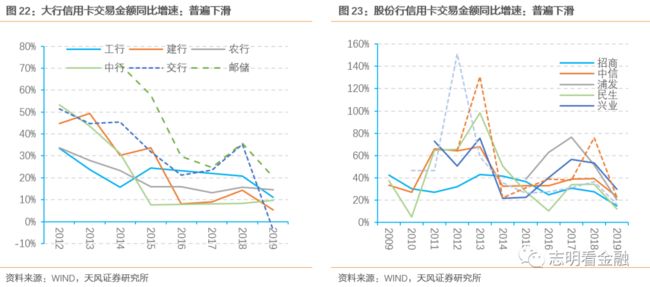

交易额持续上升,但增速普遍下滑。除中行外,6家大行的信用卡交易额同比增速均不同程度下滑,其中交行18年信用卡交易额同比增速为35%,19年降至-4%,交易额负增长。股份行里,平安交易额增速大幅下降,从18年的76%下降到23%。虽然19年信用卡交易额仍持续上升,但增速普遍下降。

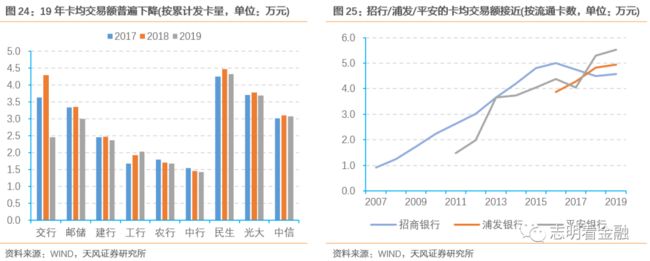

卡均交易额普遍下降。信用卡累计发卡量、流通卡数、流通户数,是年报里常见的客户数量指标,但经常披露不全,我们尽量在统一口径之下比较卡均/户均的交易情况。按累计发卡量计算卡均交易量,区别于18年多数银行的卡均交易量均上升,19年银行的卡均交易量普遍有所下降,说明19年居民透支消费倾向有所下降。按流通卡数计算卡均交易量,招行、平安、浦发比较接近,都在5万元上下,且有小幅提升。

5. 当信用卡增速趋缓,其他类型的个贷增长如何?

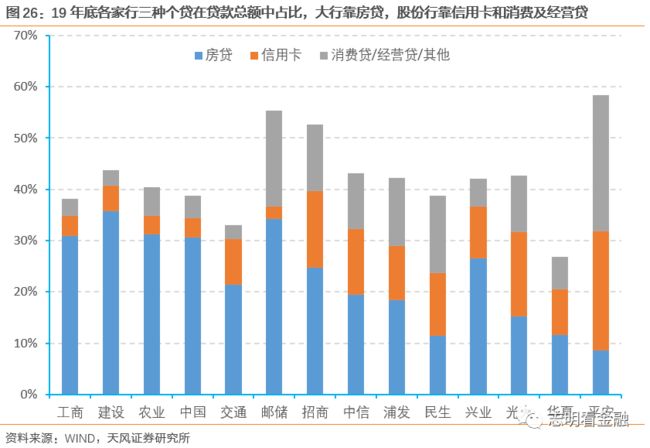

大行的个贷主要由房贷构成,股份行更依赖信用卡和消费及经营贷。四大行的个贷结构很相似,大量的房贷,加上少量的信用卡和消费及经营贷。邮储的消费及经营贷占比较高;交行房贷不高,但以信用卡进行补充。股份行房贷占比普遍不及大行,信用卡和消费及经营贷分布较平均。

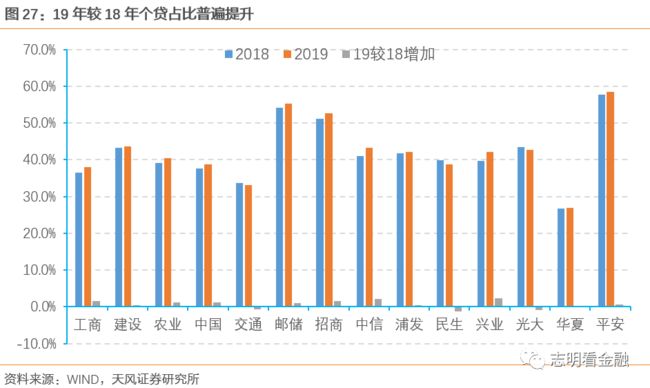

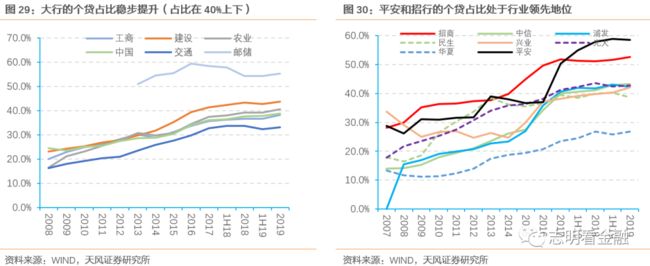

19年主要商业银行个贷占比有所提升。除交行外,6家大行各自提升0.5到1.5 pct不等。其中工行提升相对显著。上市股份行中,民生和光大个贷占比分别下降1.29 pct和0.82 pct。中信和兴业个贷占比提升显著,分别提升2.14 pct和2.37 pct,其他股份行均有小幅提升。

19年个贷占比的提高,主要以房贷为驱动。除交行是以信用卡为主要驱动因素外,其余5家大行均以房贷为主要驱动因素,信用卡贡献较少。消费贷/经营贷/其他的贡献更不显著,工行、邮储在其上的占比甚至明显下降。19年兴业的个贷占比提升2.14 pct,其中信用卡贡献0.88 pct,消费贷及经营贷贡献0.56 pct。19年底的个贷结构中,商业银行多以房贷拉升个贷占比,整体来看,19年末房贷占比平均提升0.73 pct。19年伴随信用卡贷款增速下降,信用卡占个贷比重普遍下滑,房贷占比普遍呈提升。

6. 投资建议:信用卡处于“蛰伏期”,三四季度有望复苏

一、行业扩容趋缓,信用卡占比下降

1)信用卡贷款增速下降。因前期信用卡规模扩张,基数较高,19年各行信用卡贷款同比增速普遍下降,整体增速降至10.8%。其中交行和浦发负增长;平安银行19年增速为14.2%,相比于17和18年一骑绝尘的增速(分别为68%和56%),为近5年最低。2)信用卡占总贷款比重普遍下降,大行略有提升。19年底信用卡应偿信贷余额7.59万亿,在整体信贷中占比4.96%,同比下降7BP,近10年首次下降。3)信用卡收入增速放缓。14-17年股份行信用卡收入增速较快,18和19年增速放缓。4)发卡量增长趋缓、卡均交易额普遍下降。

二、资产质量短期承压,三四季度有望复苏

疫情后期(4月末)信用卡ABS逾期率开始下降。一季度信用卡业务受到冲击较大,且由于前期入催且未能回收的信用卡逾期贷款在二季度逐步进入不良,预计二季度信用卡贷款不良生成压力加大。4月末信用卡分期ABS的逾期率开始下降,由于逾期率的前瞻性,虽然不良率依然升高,但信用卡资产质量有好转趋势,随着消费复苏、经济抬升,预计三、四季度信用卡资产质量将会改善。

三、当信用卡增速趋缓时,其他类型的个贷增长如何?

19年个贷占比继续提升。提升个贷占比,是商业银行零售转型的重要方式,19年大行平均提升0.82 pct,股份行平均提升0.63 pct。19年底的个贷结构中,商业银行多以房贷拉升个贷占比,19年末房贷占比平均提升0.73 pct。整体来看,19年伴随信用卡贷款总额增速下降,信用卡占个贷比重普遍下滑,房贷占比普遍提升。

结论:相比于17、18年的高增速,19年信用卡的贷款总额、收入、发卡量等增速均放缓,同时激进扩张带来不良率的攀升,叠加20年疫情影响,信用卡暂时处于“蛰伏期”。随着疫情改善、消费复苏,预计三、四季度信用卡资产质量将会明显改善,增速回到正常水平。当前银行(中信)指数估值处于历史最底部,伴随经济刺激政策落地,社融增速明显上行,下半年经济或明显反弹,支撑银行股估值上行。

7.风险提示

资产质量明显恶化;全球经济严重衰退;息差大幅收窄等。

版权说明:感谢每一位作者的辛苦付出与创作,《Bank资管》均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!