中国数据研究中心、中国整形美容协会联合发布的《中国医美“地下黑针”白皮书》显示,目前中国合规执业者大约17000名左右,而医疗美容医院有60000多家,平均下来一个整形美容机构连一个符合国家规定的医生都分不到。

根据Frost&Sullivan的数据,2018年医疗美容服务行业总收入达到1217亿元人民币,而新氧招股书显示,其2018年总营收为6.17亿元人民币。作为互联网医美行业的第一股,新氧市场份额并不突出。医美O2O市场远未达到理想中的规模和格局,尚处于起步阶段。

不过从某种程度上讲,医美O2O的现状也为平台的发展带来了新的机会,留给其未来发展的想象力还足够高。以流量赋能的思路实现发展越来越不具备优势,只有深耕医疗机构,整合各方资源,为用户提供综合的专业服务才是医美“下半场”的核心所在。

行业规模

根据Frost &; Sullivan的数据,2018年医美服务行业总收入规模达到1217亿元人民币,自2014年至2018年的年均复合增长率为23.6%,预计行业收入规模到2023年将达到3601亿元人民币(约合524亿美元),2018年至2023年的年均复合增长率进一步提高至24.2%。随着行业的快速增长,中国已经成为全球发展最快的医美服务市场之一,2017年市场规模排名全球第二,到2021年有望成为全球最大的医美服务市场。

2015-2020年我国医疗美容行业规模

行业痛点

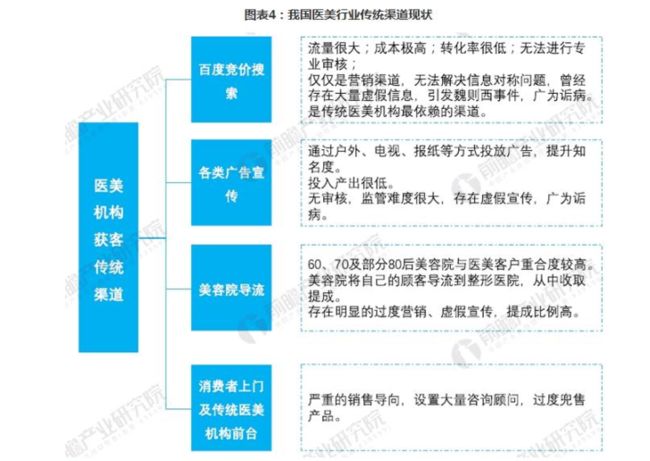

一直以来,医美行业因为政策法律不明晰,用户医疗数据监管不到位等问题,始终让消费者处在一个信息不对称的被动位置。而医美线下机构获客难,从业医生价格涨高,成本转嫁给用户,最终导致产品与服务不到位、信任感缺失,造成了严重的恶性循环。

北京市卫生健康委员会等四部门在5月14日联合发布《关于开展2019年全市打击非法医疗美容专项行动的通知》,将利用传统媒体、新媒体等各种媒介宣传医疗美容的机构和个人作为整治线索和重点。一些网络医美咨询师甚至会被认定为医托,涉案金额巨大还可能被认定为严重欺诈犯罪行为。

医美O2O市场的机会

而医美O2O平台的出现则为医美行业带来了渠道创新,快速分销环节、降低获客成本,协助消费者高效决策、医生塑造个人品牌等。

比如美股上市公司新氧通过整形日记、用户在医美机构体验及评价等,医美O2O平台吸引消费者加入线上社群,同时通过高效社群运营将线上用户流量精准导入线下医美机构,短短几年内吸引了绝大多数的医美机构和用户。

医美O2O市场的不足

尽管医美O2O市场日益崛起,但当下仍有着一些不足。首先,医美O2O的技术门槛并不算太高,新氧就号称是医美方面的“大众点评”,所以同质化现象较严重。基本市面上沿用着社区+电商+点评+团购的模式比比皆是。

其次,由于目前医疗美容行业整体规范性较差,导致医美O2O平台鱼龙混杂,专业程度无法取得消费者的绝对信任。

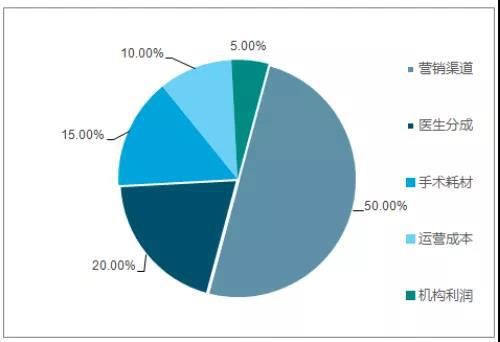

我国医美行业收入分布情况,图片来自:智研咨询

还有,由于各大医美平台的盈利模式主要是广告、抽佣、企业服务费为主。在存量市场开发见顶的情况下,不少平台也把重心放在营销上而忽略了商业化运营和良性运转。

上述背景之下,我国医美服务行业仍处于高度分散的状态。据MobData2018年医美行业研究报告显示,目前医美app总体安装渗透率并不高,排名第一的新氧也仅为0.14%,没有完成足够好的价值探索和商业壁垒构建。

医美下半场:打造产业链闭环是王道

医美行业产业链

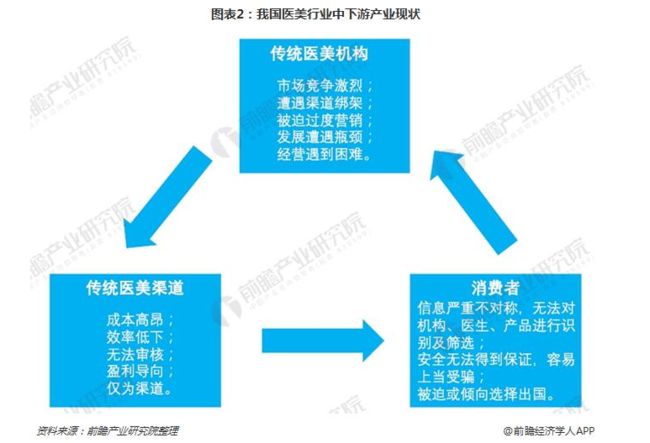

医美行业产业链通常被分为上游、中游、下游三段。

竞争压力加大,也迫使医美O2O平台开始进行创新,探索更加多元化的商业模式,比如嵌入直播、引入行业KOL、主打网红经济等。但总的来说,仍旧是围绕着“流量为王”做文章。

而在医美市场的“下半场”,流量仅仅是一方面,谁能为用户提供更好的服务,谁才能在竞争中胜出。这就要求医美O2O平台转变原有的商业思路,通过打造产业链的闭环来提升其服务标准。

对整个医美行业来说,处于产业链中游的医院和医生可以说是最重要的一环。相对来讲,渠道平台与产业链角色的关系则还非常浅,并不能完全参与到整个闭环当中来,也不能完全把控服务的质量。

想要更好地把控服务质量、整合医生资源,自建自营线下医院就成了未来医美平台需要重点关注的方向。

线下医院的重要性

有了线下医院这一环节,医美O2O平台得以深入到整个医美产业链中去,通过线上平台导流到线下优质医院,双向服务、高效对接,维持医美行业供端与需求端的平衡,从以“营销为主导”过渡到“以医生为主导”的良性循环之中。

关于线下医院,医美平台其实很早就有尝试。早在2016年,在线上已经积累了一定资源的新氧就开始向线下扩张,随后在北京、上海和深圳等地先后推出了4家新氧云诊所门店。不过可惜的是,到2018年中,新氧的云诊所陆续休诊,线下店的项目宣告失败。究其原因,平台无法真正保证最终的服务质量是失败的关键。

行业新方向

相比于新氧氧云诊所的共享经济模式,有公司推出了“更重”的品牌医院——通过自建高标准的线下店,品牌独立,打通线上线下,实现医美消费完整闭环。(一年时间欧诺森成都分院已经做到盈亏平衡)

目前来看,由于资金、医生等方面的限制,自营方式的扩张速度会缓慢很多,不过从长远看,这不失为一种健康循环发展的新模式。

对于欧诺森来说,这种线下探索也有助于其探索出医美新形态,以点破面,形成教育市场的效应,为向B端输出其管理体系以及相应基础设施做铺垫。

随着新氧、欧诺森等头部平台的“变革”,意味着医美O2O平台进入了2.0时代。在这场声势浩大的“全民变脸”运动中,医美平台或许将在未来迎来真正的黄金发展期。

附新氧产品结构图