作者:李康研报(公众号)

接上篇,分众的壁垒问题

作为一个高毛利率、高净利率以及高ROE的公司,理论上资本会驱动竞争对手强势进入这个行业。而有趣的是,分众在相当长一段时间内,占据了整个楼宇电梯广告90%以上的收入与利润。直到今年新潮进入这个市场,分众被动地大规模扩屏,在固定资产投入激增以及租金被动抬升的双重背景下,分众的毛利率明显下滑。那么究竟分众的生意模式壁垒在哪里?如果新潮继续大笔烧钱,分众的毛利率和净利润率是否将持续下滑?我们将从分众的商业模式出发,从"硬实力"以及"软实力"两个角度分析分众的壁垒所在。

常用社交平台,分析了医药类公司,李康研报,提问交流。一、三、五公司,二、四、六读书学习,七行业策略。

分众近年高ROE、毛利率、净利率

分众的核心商业模式与超额盈利的来源:1)通过构建与运营超大规模的资源网络,满足品牌广告主广覆盖的需求;2)巩固头部点位资源垄断优势,带动非头部资源、院线资源等去库存化。公司盈利主要来源于一二线核心楼宇资源,凭借资金雄厚的全国大牌广告主(大收入、大利润体量的消费品行业、互联网)收入贡献及基于公司垄断地位与规模优势下强大的成本控制,实现高额利润。尽管分众是品牌商、新经济企业迅速抢占主流消费者心智的优秀"军火商"、"铁锹商",但分众本身作为toB企业,其竞争力更多是先发构建的梯媒资源网和卓越的媒体资源运营(包括销售、服务、采购、运营维护等)能力。

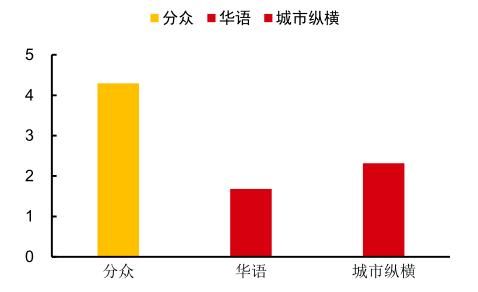

分众的硬实力主要体现在资源网的先发优势以及规模优势。依托十几年楼宇媒体领域的深耕,公司积累了强大的媒体资源网络与媒体开发运维团队,目前公司已形成了覆盖约300多个城市的生活圈媒体网络,自营资源点位数超200万;截至2017年末,公司媒体开发与运营人员超5000人,整体资源点位的数量、质量与网络效应显著领先对手(分众自营资源数显著领先华语、城市纵横,资源质量显著高于新潮)。依托分众在规模、资本、品牌等方面的综合优势,其一二线核心楼宇资源稳固,同时公司在加快拓展非核心城市与地段的资源、新增框架2.0挤压竞争对手的策略下,有望进一步强化公司整体媒体网络的规模优势以及对广告主最为看重的一二线城市核心资源点的控制(竞争对手正面竞争分众已签约核心资源的成本将极高,即使新潮通过高价策略抢走一部分楼宇,也形成不了广告主要求的网络效应;换言之,新潮只有在短时间内抢占分众一半以上的核心楼宇位置,才可能在广告主端形成替代效应)。

分众的软实力主要体现在强大的销售服务团队与对广告主的服务品质上。广告投放对品牌主而言属于巨额投入而且效果较难准确测评的工作,是高度乙方的行业。在实际操作中,在获取与运营广告主过程中要需要媒体方大量销售、教育、服务广告主工作,并提供专业的广告执行、广告效果测评等内容,才能最终获取广告主预算。分众十几年下来积累的强大的销售服务团队以及与主流品牌广告主的合作关系成为公司核心竞争力之一,目前公司拥有超2000人的销售团队,每年接触超2万名广告主,与约6000家广告主合作,其中多个行业的龙头企业均有不同程度的投放。尽管新潮已成立大客户部,但新潮目前收入体量、单屏产出显著低于分众,我们认为除了硬实力上资源点数量偏低、质量偏差外,其对接品牌广告主能力的不足也是重要因素,而且由于广告销售人员薪酬激励方面采取提成制,销售提成占基层人员半数以上收入,短期很难招聘与构建起顶级销售团队。

单屏价值问题

在对比梯媒单屏价值(收入/终端资源数)时,需要重点考虑几个影响因子:

1)终端的数量/量级带来的网络效应。终端的数量很大程度上影响单屏的价值。举一个极端的例子:对于大型广告主而言,100块屏难以形成媒介网络触达大量受众、带来传播价值,而且如果没有数字化平台,其投放和监测成本都极高,因此每一块屏的价值都趋近于零;而100万块屏则能形成一张网络并触达一定体量的用户,从而形成广告媒介的价值,每一块屏幕的价值都开始凸显。分众300城、200万+的资源网的触达能力是其一直成为广告主投放梯媒时首选的原因之一。

2)终端的位置与质量。终端的位置分布和屏幕的价值息息相关,媒体价值决定于人流量和人流的质量。从人流量的角度来看,越靠近市中心的人流密度一般更大;而写字楼的人流密度也远大于小区的,预计触达频次在10-15倍左右,触达的独立受众数在3~5倍左右(来源:产业调研)。从人流的质量角度看,靠近市中心的人群相对经济收入指标更好,更可能受到广告主的青睐。目前分众对核心城市核心楼宇的资源拥有较强的把控能力。

3)终端的展现形式。终端的展现形式主要体现在屏幕的类型与内容形式,包括电视、LCD屏、纸质框架等。例如电视屏内容不断变化且声音、影像并茂,更加能够抓住注意力,曝光能力和受众印象较强;LCD屏幕由于其滚动模式相比绝对静止的海报模式曝光概率较低,因此投放单价较低;部分LCD屏幕分成上下部分,可以分开展示品牌形象以及促销活动信息,提升互动转化。不同类型的展现形式对应不同的展示效果(触达受众的曝光概率、受众注意力等),其曝光价值不同。整体来说,目前广告主对楼宇电视与海报曝光效果的认可度较高。

4)资源的销售情况。单屏收入也取决卖给谁(卖给财大气粗的头部广告主还是普通中小广告主)和卖了多少(库存的售卖率/刊挂率)。如新潮目前仍以区域性、中小客户为主,预计单客户平均投放仅为几十万元,而分众广告主仅约6000家,但主要是全国大品牌商,预计平均单笔投放超百万元(来源:产业调研及公司公告计算),同时头部资源刊挂率较为充分,因此单屏收入高于新潮以及华语等竞争对手。

分众、华语、城市纵横单位营业成本贡献收入比值

新潮、分众单屏产出对比

资料来源:产业调研

投放行为以及宏观周期问题

对于大型广告主而言,广告媒介的选择和很多因素相关,包括广告的目标定位、触达受众群、触达范围、触达频次等。广告的目标往往是最重要的一个影响因子,有的广告是以打造新品牌、建设品牌知名度为目的,而有的广告是以强化购买转化率为目的,还有些广告是以制造话题效应和口碑传播为目的,不同的目的会导致广告主在不同的媒介上做倾斜。

分众近年主要广告主类型构成

一般而言,传统成熟主流消费品企业(如FMCG类)主要定位持续的品牌建设曝光与新产品线的推广,建设品牌知名度、品牌形象和强化购买意向,由于其受众较广、终端渠道遍及各地,因而更加注重触达受众的广度,相比能够触达全国各线城市全部受众的头部电视台与头部APP而言,分众主要触达2亿核心白领,因此广告预算更多投放于主要电视台(以央视、主要卫视为代表)与主要互联网平台(微信微博、在线视频等大用户基数媒体APP),分众更多时候是作为补充投放媒介而存在,,其刚性到达率(通勤必经路线)对电视和互联网形成较好的补充效应。同时此类大型广告主广告预算与决策机制科学、成熟,需要较好的广告投放与效果监测服务,其整体投放节奏较为稳定,投放预算主要受整体生意规模和品牌品类的发展定位影响。

新经济广告主方面,由于新创企业更加追求在特定时间窗口内超越竞争对手,更注重强曝光力,因而广告投放的爆发性更强。对于与分众受众契合度高的新经济企业(如二手车、外卖、电商等),分众是良好的曝光媒介。2012年以前分众广告主主要来自于快消品、汽车、通信等领域,而此后在移动互联网浪潮下,新兴的互联网广告主占比迅速提升,也使分众2013年以来实现超越经济周期与广告大盘的超额增长。但随着互联网人口红利的见顶、新经济企业逐步成型并持续上市,我们认为未来大部分互联网子赛道集中度将提升,部分新经济企业或缩减预算,而龙头新经济企业的广告投放或将趋近消费品行业,广告目的更多基于提升品牌形象而非获取用户。

从历史看,广告行业与宏观经济周期强相关,除去移动互联网爆发期,分众整体收入表现也与经济周期同步。当前宏观景气度较低,预计2019年广告行业增速大概率下行,但考虑分众积极扩屏下的注意力提升、价格合理,我们预计分众收入有望维持相对线下大盘10%+超额增长。中长期来看,如果经济景气度再度回升,预计屏幕刊挂率将逐步提升并带动公司收入同步增长。

LBS(基于位置服务)广告的布局问题

分众目前拥有约35万块基于LBS广告的竖屏,未来主要面向3公里生活圈的广告主以及承接一部分互联网广告的流量外溢,获取本地中小商户的广告预算,提升分众投放的数字化程度,同时应对新潮传媒的竞争(竖屏是新潮主要的媒体产品)。在2018年12月口碑网所进行的商圈精准投放中,到店消费笔数上升65%,消费金额上升90%(来源:U众计划发布会公开发布)。

但楼宇媒体本地化投放目前面临几个挑战:第一,中小商户十分分散,推广成本较高,相比大品牌广告主,需要投入大量资源进行推广与教育,且小范围投放的规模效应也不明显(如广告制作成本等);销售提成激励机制下,销售人员开发意愿也较弱,未来更现实的解决方案是通过数字化平台自动竞价投放。第二,我们认为由于分众LBS广告对于本地商户而言类似于传统发传单的定位,由于定位本地商户,"洗"完一波用户后,持续投放获客的效果会降低,且分众相比美团点评等本地数字服务平台而言转化率也较低,整体投放效果与中小广告主的投放意愿有待观察。第三,千楼千面的精准度与数据积累较为困难,不同于互联网平台能够积累较多用户受众的特征、行为偏好数据,线下媒体对受众数据采集难度较大,整体精准度较难实现。尽管如此,此次扩张后分众投放门槛有所降低,竖屏投放门槛已能满足中小广告主投放能力(此前分众主要针对头部品牌广告主,单笔投放门槛较高),市场下沉与本地化有望带来新的广告预算增量以及加大对新潮的竞争压力。

经营与财务问题

资源点位与刊挂率方面,我们认为此轮扩张下,未来整体资源点位覆盖范围与密度有望持续增长,短期或达到约300万,中长期有望达到公司设定的500城500万屏5亿中产目标,但由于新增点位主要来源于非核心城市、非核心楼宇或者非核心位置,整体点位平均质量将降低。同时由于短期资源供给端扩容较大,而收入端更多是由广告主需求决定,故整体尤其是新增点位的刊挂率短期将受到影响,有待未来收入端逐步增长来消化。

收入方面,短期收入增长更多受需求端驱动,预计2019年整体经济景气度较低、同时面临二手车网站等新经济企业预算缩减压力,但考虑分众的积极扩屏下受众覆盖与注意力提升,有望继续切分传统媒体份额,与阿里合作加深也有望带来新广告主。我们预计2019年公司收入增长10~15%(维持相对线下大盘10%+)超额增长)

成本方面,此轮扩张中除点位数增长带来租金总额增长与一次性投入人员成本与固定资产外,新潮的竞争也抬升了单梯租赁成本,2018Q3租赁成本超13亿元(同比增长超70%),考虑租赁成本的持续性,我们认为短期来看分众整体租赁成本增长将保持相对刚)性(受此轮资源扩张驱动);中长期看,资源点位的自然增长将成为主要驱动。

利润率方面,短期来看,由于非景气周期下防御性扩张带来的收入增长较为有限,而成本端刚性抬升,短期利润率与盈利显著承压,预计2018H2、2019H1利润率与净利润增长压力较大,单季度维度甚至出现显著下滑。但中长期看,随着扩张后单价、刊挂率逐步回归稳态,预计盈利和利润率将逐步回升。

应收账款与现金流方面,由于品牌广告主投放特征(需要执行、效果测评后分批支付广告费),广告行业普遍存在较多应收账款情况,但下半年以来受宏观经济因素影响,分众广告主回款显著放缓,造成应收账款增长较多。应收账款质量方面,考虑销售实务中,销售提成是在现金收回来以后再向公司申请,回款情况的恶化不符合销售人员利益,因而为做营收而放长账款周期情况较少。坏账风险方面,由于分众主要广告主为头部品牌主,信用资质较高,同时公司计提坏账较为充分,我们预计整体坏账风险可控。

投资价值问题

截至收盘,公司市值823亿元,对应2018年市盈率约12倍,已经反映了市场多方面的担忧。我们认为当前时点,尽管短期内宏观景气度下行超预期,产能利用率的提升需要相比以往更长的周期,但长期看,分众媒体的注意力稳定、对于广告主而言抢占用户心智的"军火商"地位稳定,其点位资源网基本盘、销售网络两大核心竞争力依旧稳固,与阿里协同有望进一步强化精准化能力等,此轮扩张再次进入稳态后,经营杠杆下盈利能力提升具备高确定性,具备较大投资价值。最核心的就是稳定广告主,就是做好广告供应链。渠道方面可能会有价格战。喜欢逆向投资的可以考虑。

我是李康,感谢您的浏览转发。李康研报,既要读万卷书,也能行万里路,还将寻风口猪!