老铁花生说有笔资金在国内,希望笀哥帮他出些主意看看怎么打理,因为买余额宝现在有额度限制,但银行理财和基金股票风险比较大,他不知道怎么识别,所以笀哥祭出了无风险高收益产品中的必杀技:国债逆回购。

01 在保证不亏损的情况下,1万元用1天时间最多能赚多少钱?

首先想到的就是银行活期存款,没有任何风险,但活期存款利率年利息是0.35%,1万元1天时间的收益是0.097元,加上通货膨胀,基本等于亏本,稍微聪明点的老铁现在都知道不能把钱放在银行等着贬值。

理财智慧更高一些的老铁可能会把钱存入余额宝,1万元每天可以有1元左右的收益,运气好的时候稍微能高一些,余额宝最高点的时候是2014年1月2日,7日年化收益率达到了6.76%,换算成1天万分收益,1万元1天可以收入2元左右,算是巅峰了,此后再也没能回到当初的巅峰的状态。

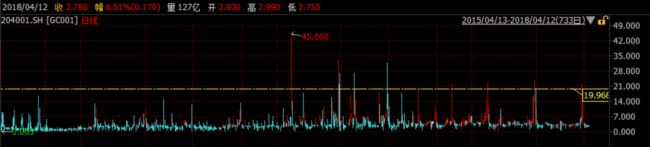

那还有比余额宝收益率更高的无风险产品吗?确实有,那就是国债逆回购。下面是近三年的国债逆回购K线,国债逆回购在季末或者月末的时候收益率随随便便就上浮到20%左右,也就是说1万元1天时间最多可以获得5.55元左右的收益,是余额宝最高时的2倍多,而且一般第二天就可用,非常适合量大的短期资金理财。

譬如100万元在45%这一天最高可以获得1250元的收益,扣除10元手续费,可以获得1240元的无风险收益。

惊不惊喜,意不意外?

02 国债逆回购其实就是抵押贷款

余额宝之所以这么火爆,很大一部分原因要归功于它的名字。对于没有受过金融科班训练的老铁们来讲,将余额变成可以生利息的金鹅这个概念谁都可以理解,但什么是国债,什么是逆回购,老铁们听了可能就一头雾水了。

理解国债逆回购,主要是搞懂什么是逆回购。

说到逆回购,这里要插播一下金融行业的话语系统,因为金融行业特别避讳衰退、下跌、亏本这样的词,所以发明了很多欲盖弥彰的说法。譬如经济增速下滑一般不叫下滑,改叫负增长,反正也是增长的一种;股市大盘下跌了不叫下跌,改叫回调,意思是还会再涨起来。

同样的,所谓逆回购本质上其实就是抵押,国债逆回购就是把手头的国债在法定的市场(即国债回购市场)上抵押出去,把钱借回来补充短期资金缺口。咱普通老百姓一般不会干这种事,因为手里没啥国债,而且还涉及到国债和标准券之间的转换,很麻烦的一套体系,一般是大型金融机构才会这么做,另外就是央行会通过国债回购市场来做公开市场操作和执行货币政策,这是另一个话题了,有兴趣的老铁可以自行百度一下。

如果把国债理解为房子,当你急需用钱的时候,可以把房子抵押出去借钱,等你手头宽裕了,再把房子赎回来,其实就这么简单。只不过国债的流动性比房子要好多了,你随时可以找到接盘侠。

03 为什么说没有风险?

最近监管出了很多政策,各位老铁一定要注意。

去年底央行发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,要求理财产品打破刚性兑付,包括银行非保本理财产品、资金信托计划、券商和保险等机构发行的资产管理产品等,该意见预计今年上半年正式实施。银行非保本理财产品打破刚性兑付,也就是说以后去银行买非保本理财时,千万不要轻易听信银行营销人员的口头承诺说保本保收益。

另外提醒一下各位老铁,买理财产品时,一定要勤快一点认真一点,拆开电子合同扒一扒这个理财卖的到底是个什么鬼,风险等级和他们承诺的收益匹不匹配,一定要对自己辛辛苦苦赚来的血汗钱负责。

不懂或者想偷懒的老铁也可以关注笀哥的公众号,笀哥会不定期挑出几款理财产品来一拆到底,给各位老铁讲讲到底风险有多大,让各位老铁来自行鉴定你买的是个真正的白富美,还是经过化妆后的穷矮挫。

好了,回归正题,为什么说国债逆回购没有风险?首先是交易所对允许进行国债逆回购的债券是有严格限制的。最重要的是,中登公司会担保交收资金,中登公司全称是中国证券登记结算有限公司,相当于国家出面给你做担保,如果正回购投资者违约,会被强制由该席位券商代垫,所以逆回购没啥违约风险。可能唯一的风险在于成交额太低,不够付手续费导致亏钱,但是我相信没有这么笨的老铁。

04 高收益是怎么来的?

一般是月末、季末、半年末、年末、每周四、早盘开盘不久做国债逆回购,这些时间点的年化收益都是比较高的。这是因为这些时间点市场上容易出现资金短缺的情况,也就是常听到的“钱荒”,钱荒并不是说市场上真的没钱了,是一个相对的概念。

另外,一般情况下,长周期的国债逆回购收益率不太高,不太建议各位老铁投资长期的国债逆回购,用得多的一般就是1、2、3、4、7这几个,笀哥一般只关注1天国债逆回购。

05 说了这么多,这玩意儿到底咋买?

不是在笀哥这里买,笀哥不代人理财,也不会推荐购买任何股票,毕竟钱就像将军手里的兵,各位老铁都是将军,请管好自己的兵,用他们去征服更多的领地,收获属于自己的成就感。

首先你需要开个券商账户,你说你没有?都什么年代了,对自己口袋里的钱关心的人还没有券商账户?are u kidding me?赶紧去开一个,现在网上就能开,笀哥就是当年国金证券推出网络开户时待在家里开的户,交易手续费还低。

国债逆回购有两大类,一类是上海证券交易所的产品,一份10万,一类是深圳证券交易所的产品,一份1000元,各位老铁从这里也能看出来,屌丝逆袭的机会深圳明显多于上海,谨慎选择生活城市啊。

按照天数不同,国债逆回购又分为1天、7天、14天、28天等9种,上交所的1天期国债逆回购名称是GC001,代码204001,以此类推,2天期就是GC002,代码204002。深交所的1天期国债逆回购是R-001,代码131810,以此类推。

每种产品收益的计算方式各有不同。

怎么算?笀哥不会在这里告诉各位老铁怎么算,芒哥的目标是教会各位老铁在乱花迷人眼的各类金融资产当中拨云见日,识别各类产品真正的风险和与之相匹配的价值在哪里,提升我们的认知能力和判断力。因为投资就是认知能力的变现,提升认知能力才是关键。投资是认知能力的变现,投资是认知能力的变现,投资是认知能力的变现,重要的事情说三遍。如果你的认知能力不足,对价值和风险的判断力不足,或者说财商不够,就等着被认知能力在你之上的人割韭菜吧。

现在是信息时代,一个简单的计算工具不值得你去耗费心神自己动手,打开开户券商的软件搜索相应代码点下单就可以了,占款天数、收益、手续费,一目了然。

插播一个小知识:国债到底是怎么来的?

时间得回到1171年,拜占庭帝国战胜了当时的匈牙利王国,并获得了亚得里亚海的港口。拜占庭帝国通过捏造罪名指控威尼斯人,皇帝下令抓捕了首都所有的威尼斯商人,并扣押他们的货物,这大大危及到了威尼斯的政治和经济。

弱小的威尼斯政府的国库力并没有多少财富,而此前战争筹资的做法通常都是都是通过抵押政府未来的收入向民众贷款借钱,一般是向有钱的贵族阶级贷款。但这一次,威尼斯的总督维塔莱二世·米歇尔设计了一种新的借款方案,他决定让全体威尼斯人共同承担融资带来的痛苦,他将整个威尼斯划分为6个区域,通过纳税侧来评估每个区域的公民财富,再按照比例征收公债,与之前征税不同,威尼斯人被承诺可以在政府贷款还清前收到5%的利息。和以往债权控制在少数投资者手中不同,这次是所有威尼斯人成为了国家的债务人和债权人。不过最后拜占庭帝国与威尼斯海军之间的这一仗还没打,威尼斯海军就被瘟疫击垮了,而这个衰弱的共和国永远也无法偿还这笔贷款的本金了。

有史以来首次发行的政府债券是财政弱小而不是财政强大的结果,它诞生于绝望,却促成了一个重大的金融创新,即可以让政府在有需要的时候迅速集中金融资源,并且可以将其迅速的转换成军事资产。

转载请注明出处,欢迎各位关注笀哥微信号iChailie。