一、北京汽车旗下品牌以及股权结构

1、自主品牌

公司目前拥有绅宝、北京、威旺及新能源車四个系列,拥有十余款在售车型,全面涵盖轿车、SUV、交叉型乘用车、MPV以及新能源车型。

绅宝(股权100%)

是公司高端乘用车系列,品牌理念“为性能执着”

北京(股权100%)

传承北汽越野半世紀的军车血统与硬派基因打造的越野先锋品牌,品牌理念“唯越野 行无疆”

威旺(股权100%)

交叉型乘用车、MPV及SUV车型,以小微企业用戶和个人用戶为目标群,

品牌理念“引领幸福未来”。

北汽新能源

2017年7月20日,公司与新能源汽车订立增资协议。公司以资产及现金合计共人民币11.85亿元的代价认购新能源汽车增发的2.2亿股股份。增资完成后,公司将持有新能源汽车股份权益总额的7.8106%。增资完成后,北汽的控股股东北汽集团成为北汽新能源的唯一控股股东,持有公司已发行总股本的44.98%。

2、合资品牌

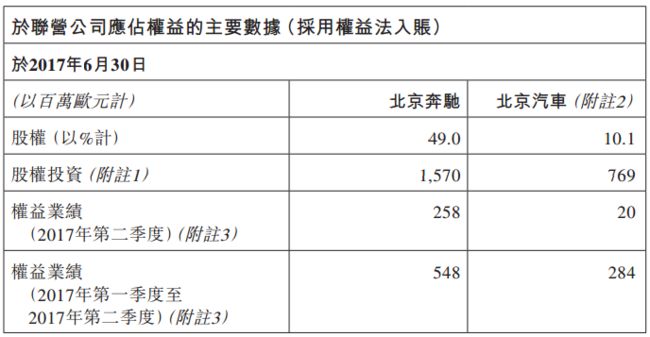

持有北京奔馳51.0%股权,戴姆勒股份公司及其全资子公司戴姆勒大中华区投资有限公司持有北京奔驰49.0%股权。北京奔驰自二零零六年起生产和销售梅赛德斯-奔驰品牌乘用车。

目前,北京奔馳生产和销售梅赛德斯-奔驰E级轿车、C级轿车、GLC级SUV和GLA级SUV四款車型。

3、合营品牌

(1))北京现代汽车有限公司是本公司的合营公司,本公司通过附属公司北京汽车投资有限公司持有北京现代50.0%股权,韩国现代自动车株式会社持有北京现代另外50.0%股权。北京现代自二零零二年起生产和销售现代品牌乘用车。

目前,北京现代生产和销售涵盖中级、紧凑型、A0级等全系主流轿车以及SUV车型的共十余款产品。

(2)福建奔驰:北京汽车持有福建奔驰35.0%的股权,福建省汽车工业集团持有15%的股权,戴姆勒轻型汽車(香港)有限公司持有福建奔驰50.0%的股权。

目前福建奔驰生产和销售梅赛德斯-奔驰V级、新威霆及凌特三大系列产品,其中,V级为唯雅诺的换代产品,新威霆为威霆的换代产品。

二、公司经营情况

1、自主品牌

二零一六年度,北京品牌乘用車實現銷售45.7萬輛,同比增長35.6%,增速遠高於行業整體以及中國品牌整體增速,加速增長態勢明顯。其中:紳寶系列實現銷售20.1萬輛,同比增長65.1%;北京系列實現銷售2.8萬輛,同比增長619.7%;威旺系列實現銷售18.0萬輛,同比減少5.8%;新能源乘用車實現銷售4.8萬輛,同比增長138.7%。

收入由二零一五年度的人民幣17,848.7百萬元增至二零一六年度的人民币30,887.0百萬元,同比增長73.0%,主要原因為:(1)北京品牌銷量同比增加35.6%;:(2)售價較高的SUV產品銷量佔比提升帶來產品平均收入的提升。

北京品牌的毛利由二零一五年度的人民幣負1,419.8百萬元增至二零一六年度的人民幣857.1百萬元;毛利率由二零一五年度的負8.0%提高至二零一六年度的2.8%,主要原因為:(1)北京品牌銷量同比增加35.6%;(2)毛利較高的SUV產品銷售佔比提升;(3)北京品牌執行成本節儉措施降低生產成本。

2、北京奔馳

二零一六年度,北京奔馳延續爆發式增長態勢,實現整車銷售31.7萬輛,同比增長26.7%,增速遠超其他合資豪華品牌乘用車製造商,繼續引領中國豪華車市場快速增長。

收入由二零一五年度的人民幣66,262.8百萬元增至二零一六年度的人民幣85,312.0百萬元,同比增長28.7%,主要原因為:(1)北京奔馳銷量同比增加26.7%;(2)售價相對較高的車型銷量增長導致平均收入上升。

北京奔馳的毛利由二零一五年度的人民幣16,696.6百萬元增至二零一六年度的人民幣25,374.6百萬元,同比增長52.0%;毛利率由二零一五年度的25.2%提高至二零一六年度的29.7%,主要原因為:(1)北京奔馳銷量同比增加26.7%;(2)毛利相對較高的車型銷量增長導致平均毛利上升;(3)北京奔馳提高國產零部件採購比例等措施降低生產成本。

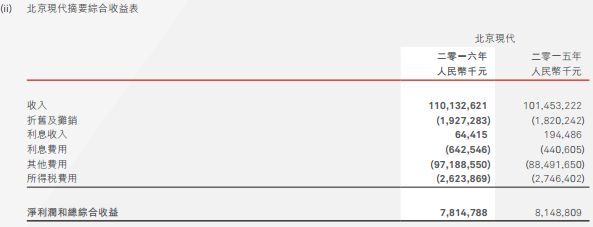

3、北京现代

二零一六年度,北京現代實現乘用車銷售114.2萬輛,同比增長7.5%,銷量排名穩居合資品牌第四位。

北京現代投資收益由二零一五年度的人民幣4,074.4百萬元下降至二零一六年度的人民幣3,907.4百萬元,主要原因為北京現代產品結構進入集中升級換代周期,產品促銷和推廣費用增加導致淨利潤下降。

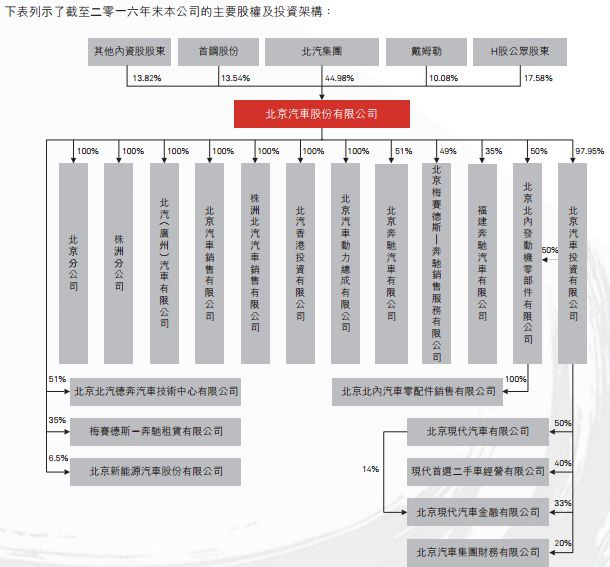

三、股权结构

四、财务基本情况

资产负债表总览

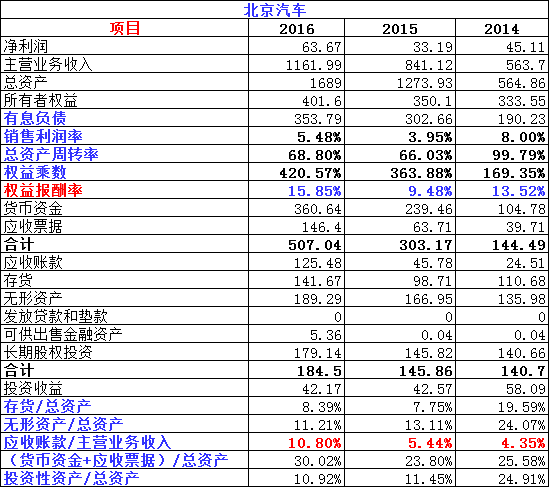

由表格可以看出,土地使用权54.82亿,公司无形资产134.48亿,合营企业价值151.44亿(主要是北京现代和福建奔驰的长期股权投资价值),以及其他联营企业价值27.70亿。

无形资产主要是由2013年收购北京奔驰汽车所产生的商誉。

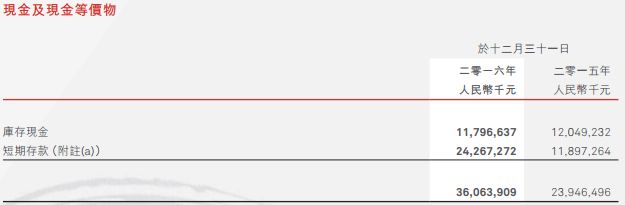

1、现金与现金等价物

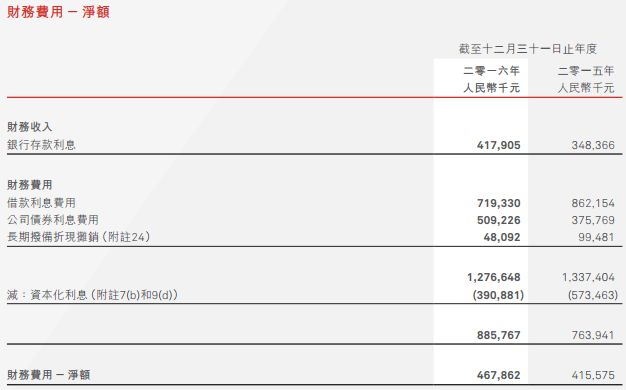

现金和和现金等价物总额360.64亿,其中短期存款242.67亿,这也是产生利息收入的主要原因。

2、应收与应付账款

应收账款明细中,应收账款占125.495亿,应收票据占146.40亿,应收票据变现能力要更强。

应付账款,一年内到期的占319.395亿,基本都是一年内到期的,付款存在一定的压力,后期可能需要通多短期借款或是应付票据来偿付。

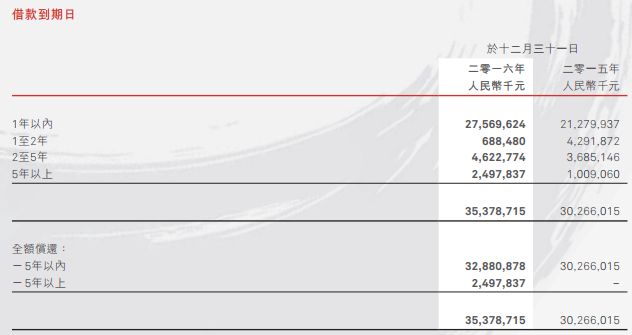

3、借款

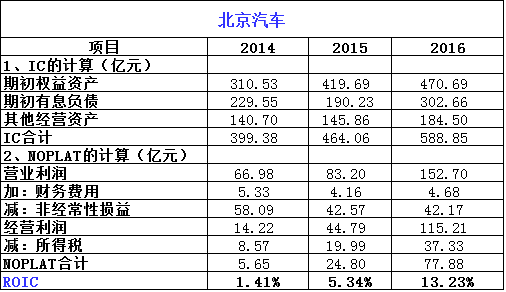

公司借款总额353.79亿,借款利率总体不到4%,还是比较低的。而公司的土地使用权+合营企业价值+联营企业价值+可供出售金融资产=239.32亿。整体的合营和联营企业价值也在不断增加。

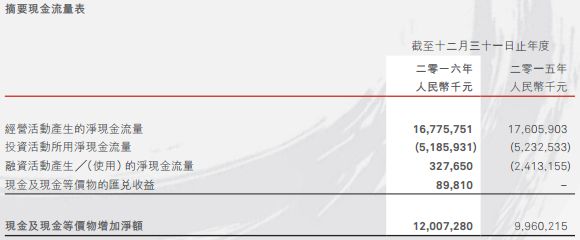

4、现金流量表

公司的经营活动现金流量远大于投资活动现金流量,购置不动产、工厂及设备支持较2015年减少了近22亿,资本性支出有减少的趋势。公司近几年的现金流量较为充裕。

2016年公司借款相比较2015年增加了43亿,导致2016年融资活动大幅增加。

目前的估值

1、市净率

以2016年归属于上市股东的所有者权益401.6亿,过去三年公司保持了念经15%的净资产收益率,2017年做保守估计股东权益仅增加5%计算,2017年股权权益=401.6*1.05=421.58亿。截至8月2日,公司收盘价6.81计算,公司总市值是人民币445.10亿。市净率=445.1/421.85=1.06。

2、市盈率

2016年公司净利润63.67亿,2017年公司最大的不确定因素是合营企业北京现代业绩;除此以外,自主品牌由2015年毛利亏损14.20亿到2016年的毛利8.57亿,如果销量能继续保持增长,自主品牌整体亏损将进一步改观;而最大的利润贡献大户北京奔驰,2016年共实现利润103.74亿,2017年半年报现实其盈利能力进一步攀升,北京奔驰贡献给戴姆勒的权益业绩43.55亿,以此推算,2017年半年报北京奔驰实现净利润88.89亿,全年业绩有望大幅攀升。以此计算,全年净利润有望超过150亿。

除此以外,公司持股35的福建奔驰销量也在不断增加,2016年贡献投资收益2.99亿,2017年有望贡献3—5亿的投资收益。

如此,即使2017年北京现代不实现收益,或者投资收益是0,而公司的2017年的净利润则有望实现50亿左右的净利润。以50亿计算,公司2017年的每股收益有望实现0.66,截至8月2日,公司收盘价6.81,折合人民币5.86,,PE=5.86/0.66=8.88倍,而2018年公司业绩有望逐步恢复,以目前的股价计算,PE在6倍到7倍,甚至更低。

五、风险

1、自主品牌能否继续扩大营收,并实现扭亏。

2、受中韩关系的恶化,北京现代的销量急剧下滑,盈利能力将大幅下降,这是公司业绩的一大地雷,如果不出现亏损,那么目前的价格就是被严重低估,但如果北京现代营收大幅下滑,由2016年贡献39.17亿的净利润到亏损,那么市场有可能还会给与更差的预期,那么价格有可能还会继续下跌。但是北京现代经过最坏的时期后,盈利也有望逐渐恢复,那么后期公司的盈利也将逐步向好,股价也有望逐步恢复。