因为工作在一线城市,北上广深其中之一,所以生活的便利程度已经习以为常,一旦离开就觉得各种不适应。原本带个手机出门,一切都可以妥妥地搞定,吃喝玩乐刷个微信或者支付宝,代步扫个摩拜单车或者滴滴打车。

支付宝或者微信是目前最为常用的2个工具,支付功能强大到无以复加,甚至12万个人所得税的确认都是微信办理的。撇开其他的功能不说,单论支付功能,微信和支付宝到底是动了谁的奶酪?有很多的文章似乎说过这个问题,可是没有见到真正说到点上的,泛泛而谈的多。偶然通过一些交流,终于弄清楚了微信支付宝们的强大之处,它们到底带来了怎么样的变革。

1、传统的支付流程是怎样的?

既然微信支付宝们对支付流程带来了巨大而深远的创造革新,但是又有多少人知道传统的支付流程是怎么样的呢?

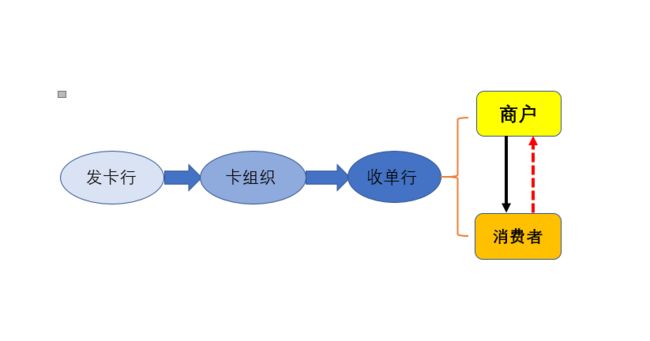

现金支付自然不必赘述,在网购没有出现之前都是通过银行卡支付。最简单的流程就是银行卡的持卡人在商户的POS机上刷卡付款,从而实现了一手交钱一手交货,基本上是实时可以完成交易。

然而,或许少有人知道,这其中涉及到四方:发卡行(消费用的是哪个银行的卡)、卡组织(中国就是银联,外国有VISA等,看银行卡上的标识)、收单行(就是消费刷卡的那个POS机是哪个银行的就是收单行)、商户(在谁家消费)。捎带一提,原本还有人民银行的参与(人行的清算中心),因为在其中没有分润就没有列入。

举个例子:假如我在商户店里刷了一笔100元的消费。整个流程是持卡人刷工行卡100,收单行建行支付给商户97,收单行问卡组织银联要98,卡组织银联问发卡行要99,发卡行工行给它们99。那么问题就来了,实际上商户只得到了97,其余三个金融机构分别得到了1。商户得到多少钱由收单行和商户的协议决定,这个是看议价能力。当然,这个比例是我瞎编的,一般来说发卡行占大头(比如70%),卡组织其次(比如20%),最后才是收单行。

这就是整个银行卡刷卡流程隐藏的部分,这其中最大的收益方可能就是发卡行和卡组织,尤其是卡组织雁过拔毛的经营模式。

2、微信支付宝们如何吹皱一池春水?

互联网时代的到来,腾讯阿里百度等互联网企业的崛起,改变了整个商业模式,就如同马云最近放出的狂言:谁拒绝拥抱互联网谁就会死。

传统的银行体系就遭遇了互联网公司的挑战,首先银行的资金来源存款被余额宝财付通等货币基金抢走了部分存款份额,其次就是支付领域内的被强势加入支付宝微信等第三方支付渠道,而现在支付宝的花呗或财付通甚至都可以贷款了。我想,银行此时的内心几乎是崩溃的,心里阴影面积待定。

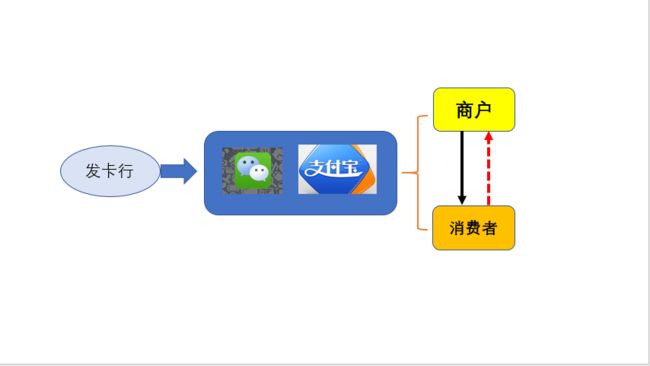

支付领域也被微信支付宝打破了原来稳定的流程,原来的四方,现在变成了发卡行—微信支付宝—商户。这样收单行和卡组织就没有了生意可做。所有人可以通过手机支付,无论是微信还是支付宝,无需刷POS机,无需带卡。如果再用个花呗就连发卡行的份额就没了,虽然还是要通过银行卡来还款。

微信支付宝在这个流程中要做的就是洽谈商户,而这基本是双赢的局面。支付宝不必说,淘宝强大的网络,商家和消费者集于一体。微信十几亿的用户,哪个商家会拒绝?更可怕的是目前互联网领域的任何创新都有BAT的背影,美团和大众点评,滴滴和快车,最近腾讯更是拥有了特斯拉5%的股份!

微信支付宝为什么可以做到这样的颠覆呢?

首先是强大的互联网基因带来了巨大的流量。我个人觉得互联网最牛逼的就是便捷,可以让我们活的更加的懒,吃饭有饿了么美团,出行有滴滴摩拜,生活消费随意刷。试问传统的银行可以做到吗?

其次是服务周到、人性化。这点最明显的就是客服,银行的客服很多时候你打一天都打不通。可是,你要打饿了么或者滴滴的客服基本随叫随到,还客客气气帮你解决。人性化在于他不是一成不变的,而且会根据用户的体验改变,比如微信情人节可以发超过200元的红包,支付宝过年还给你来个集福活动。细节决定成败,仔细想想,互联网公司的人性化细节,瞬间觉得银行的那些诸如如何证明你妈是你妈的手续简直弱爆了。

3、有个好妈很重要,背靠大树好乘凉!

当然,我也不是一味地抬高微信支付宝,贬低传统银行。从长远来说,这都是好事,微信支付宝的崛起让我们有更多的选择,也进一步倒逼银行有所行动。

记得我有次面试的时候,回答过这样的一个问题:你觉得互联网金融对银行有什么影响?我的回答是,对银行来说既是机遇也是挑战。有点投机取巧,但却是事实。传统银行的优势和劣势都很明显。

先说优势。

我们刚刚说的支付流程,有一个是没有变化的,那就是发卡行。也即是说,只要我发的卡多,无论你微信支付宝怎么样都必须经过我发卡行,别忘了红包里的钱最终还是来自于银行卡。原本收单行在整个流程里占的份额就不大,还有维护POS机具和线路的成本。

再者,银行的客户比微信支付宝更多,尤其是高净值客户。全国人民不见得都有微信支付宝,但是全国人民99.99%有银行卡,不用智能机的老人也有个存折。这是难以短时间内撼动的优势。所以银行的货币基金理财也多了,相对于微信支付宝,如果同样的选择可能很多人出于安全考虑还是会选择银行。另一方面,微信支付宝被誉为屌丝理财,高净值客户还是银行多,信托、基金都必须是银行托管,这是没法玩的。

最后的最后,银行都是国家的,央妈是个好妈,这大家都懂的,就不赘述。

优势如果加以利用发挥,其实还是可以创收的,这也就倒逼银行放下高傲的姿态,提升服务了。这就要说劣势了。

银行的劣势可能和国有的体制有关系。我对于中国的国企,尤其是垄断国企,没有什么好感。国企基本都是属于温水煮青蛙的气质,不到黄河心不死,不会轻易变动,一心求稳,反正老大做完几年就会换的。这么多年银行有什么实质性的进步吗?券商的软件到底有多烂?12306到底是几百块做的网站?各种机关网站到底多久没更新了?这些问题没人解决,投诉也没用。更可怕的是,即便自己做不好也不放权,也没有和互联网公司合作的意愿,都是自我消化,肥水不流外人田。

幸好,还是没有那么差劲,渐渐地还是有些改变,比如招行和中信与互联网合作愉快,比如国金证券和腾讯合作,诸如此类。这其实就是个鲶鱼效应,在传统业务逐渐利润空间缩小的时候,应该放下身段和傲娇,毕竟一切都是为了赚钱嘛!