01未来的投资风险

前段时间,清华大学中国经济研究中心主任魏杰教授的一篇关于中国正在大规模调整经济布局的演讲被朋友圈刷屏,全文很长,不知道大家有没有读完。

演讲中用了一半的篇幅讲中国防范金融风险的五大方向,分别是抑制资产泡沫、稳住外汇、稳住债务、治理金融乱像、中性稳健的货币政策和宏观审慎政策。这些方向代表了现在乃至未来很长一段时间内的政策方向,对于整个中国经济而言,这当然是必要的,但对于投资选项本就不多的老百姓而言,财富管理将变得异常专业和艰难。

抑制资产泡沫意味着股市不能涨得太快(在“慢牛”中被深套的小伙伴不在少数),房地产的投资属性被挤压(婚前没有用足指标的估计都在后悔);

稳住外汇意味着想投资美元、全球配置资产的小伙伴就不要想了;

稳住债务意味着如果你有一大堆的房贷、车贷、消费贷,先不要投资了,想办法还钱吧;

治理金融乱象意味着又会消失掉一大批皮包投资公司,虚拟货币什么的都不能投了,好消息是你不会那么容易被骗了,坏消息是你很难找到投资回报率大幅超过市场水平(银行利率)的投资标的了,不知道这对余额宝算不算好消息;

中性稳健的货币政策和宏观审慎政策意味着印钞机不再三班倒了,过去40年那种只要买了资产就能躺着等升值的好事没有了,不动产会真的变成不动产,抵押贷款的比例会变得很低,如果你急用钱,300万的房子可能只能贷给你60万,也就是说,你要留足风险资金以备不时之需,投资收益自然也就下降了。

02 选择机构化投资的逻辑

股市、债市、楼市、比特币、P2P,摆在你面前的投资品种有成千上万种,但一眼望去全是风险。

我有个朋友,可以说是证券研究方面的技术专家了,利用业余时间写的证券投资研究笔记有几个G,看的投资方面的书更是汗牛充栋,甚至还自费开发了一套自己的指标分析系统,但这么多年下来,投资成果却差强人意。

诚如我的一个师兄所说,投资本就十分复杂,能斩获成功的投资,即是自我的提升,更是理论加时间的成功结合,按我的理解,天时、地利、人和,专业的研究、良好的感觉、准确的判断、果断的决策缺一不可,而这对一般人来说,确实不易。

如果你也像我一样不善此道,对着眼花缭乱的投资品毫无头绪,抑或工作疲惫不堪,对着晦涩艰深的投资书籍只能望而却步,不如试试投资开放式基金:资金需求门槛低、赎回方便,最重要的是把投资的烦恼交给专业机构专业人士,而你只需要一点眼光和耐心。

当然,任何投资都是风险与收益成正比,不做任何功课就希望天上掉馅饼,最好的方式是买彩票,只是相对而言,基金投资对于普通投资者而言更容易掌握和操作。

对于基金投资,我曾经也有过一些误解,比如股票型基金,不就是换个人帮你买股票吗,中间却要白白给他赚去手续,但事实证明,哪怕是股票型基金的投资与股票的投资都有着天壤之别。

首先,你即使能看懂财报、会分析财务指标,也未必就能踩准股票涨跌的节奏,因为影响因素太多,而你作为非专业人士,没有足够的时间去关注和搜集信息,无法对股价的变化做出及时的反映;其次,专业机构有能力组织实地走访企业,查看经营状况等,散户既没有时间也不太可能得到这些一手消息;再者,散户获取信息的真实性和及时性与专业机构都有着巨大的差距,当你看到利好时,可能人家早已兑现。

当然不是说股票投资不好,我也有做股票投资,但是除非你投资的股票和你所从事的行业或职业高度相关,又或者你确实很早就开始钻研,如今已小有所成,否则,投资基金可能是一个理性的选择。

03 如何投资基金

推荐一本书:《解读基金——我的投资观与实践》,豆瓣评分8.4分,虽然是2006年出版的旧书,在今天却依然是最好的基金投资入门读物,是我读过的最好用的基金投资实践指南(可能主要是我也没读过几本)。下面要分享的关于如何选择基金的方法,主要是受益于本书的内容,同时结合了笔者自身的实践形成的。

1、尽可能地拉长投资周期

拉长投资周期一是因为复利的威力,二是能够平滑掉高风险。

复利的概念比较好理解,大家也都听过那个经典的棋盘上放麦子的故事,即使起点很低,只要周期够长,利率够大,结果也可能变成一个天文数字,书中给出一个数据,1925年投入美国股市的1美元,到2002年收益是1775年,当然,我们大部分人可能没有办法达到77年的投资时间,但一定是越早开始投资越好,这个其实是最可控的因素。

你也可以考虑提高利率,也就是追求高收益,然而在实际操作中,收益越大,意味着风险越大,而长周期恰恰能够起到平抑风险的作用,以美国股市的历史为例,如果你仅仅进行1年的投资,亏损的可能性高达30%,如果做5年的投资,,亏的可能性是10%,而如果做到20年的投资,几乎不会亏损。

因此,投资股票型基金至少做好持有5年以上的准备,最好持有20年以上,这意味着你要做好这笔钱20年后才使用的准备(比如养老、子女上大学等)。

Tips:在购买基金时,很多网上购买渠道在分红方式的选择上默认是“现金分红”,建议大家在购买时即使改为“红利再投资”。限于篇幅,不详细解释,简单说就是基金公司的一个“瘦身”的小伎俩,现金分红实际上并不会真的让你现金变多,反而会让你的复利变小。

2、筛选基金

目前市场上有4000多只基金,比A股市场上的股票还多,显然,让我们把几千只的基金都好好研究并作出购买决策是不可能的,有这精力,干脆研究股票得了,因此,很多人,特别是大妈们很喜欢通过银行理财窗口的推荐购买基金(我妈就是其中之一),而据我所知,大部分人对基金并不了解,购买基金完全遵循了股票市场通过小道消息购买股票的原理。

基金与股票的一个重要区别在于,股票的评级机构之多,评价与股价相关性之低实在令人汗颜,而对于基金的评级还是有比较权威的机构的,有意思的是这本书是中国基金网策划的,而作者却推荐了另一个基金评价网站:晨星网——一家美国公司,当然,说的是它的中国网站:http://cn.morningstar.com 。

事实证明,作者的推荐十分客观且靠谱,晨星网的评级至今被网友们认为是十分严格和客观的,它将同类基金按照“晨星风险调整后收益”指标由大到小进行排序。分为三年、五年和十年,据说这也是为了让投资者更注重长期的业绩。

当然,这里面也隐含一个小建议,就是购买基金时不要盲目地抢购新基金。

抢购新基金的风险说来话长,在此仅说一点,虽然过去不能代表未来,当过去的数据有助于增加未来预测成功的概率,就像你招聘人员时还是得看他的过往经历一样,因此,相对于判断信息比较少的新基金,选择老基金能够有助于我们控制风险、扩大收益。

而我筛选基金的第一步也是在晨星网上找到同类基金中三年和五年评级均为5星的前五名进行分析(大约13-15只基金),有时还会增加一两只当年的获奖基金。

3、构建评分指标和权重

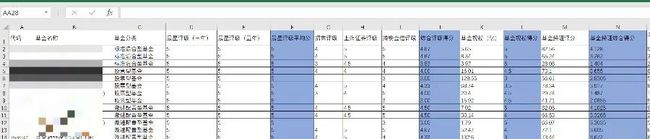

接下来要从十几只基金中选择2-3只基金进行投资,我们需要构建一个评分模型,包括评分指标和权重,我尝试构建了一个,主要从基金网站评级、基金规模、基金经理、基金公司、基金本身的收益风险角度等几个维度来进行评价,相对于股票市场分析的复杂性和专业性简单得多。

当然,如果你还是觉得复杂,可直接跳过以下步骤,我已经制作好excel的版本,你只需填入数据即可查看结果。

基金网站评级除了使用晨星的三年和五年评级之外,我还参考了天天基金网(http://www.1234567.com.cn)的评级数据,它包含了招商评级、上海证券评级、济安金信评级三家的评级,可以增加我们综合判断的全面性。

关于基金规模,有一句话叫“规模是业绩的敌人”,我们需要知道的就是,基金规模的膨胀会让基金的投资经理面临很多的限制,但有时候,在利益的诱惑下,基金公司扩展规模的动力会比较强,因此我们必须分析基金的规模。

目前A股的总市值大约在60万亿左右,流通市值在40万亿左右,中小盘基金的一般规模,也就是总市值的万分之0.6,大约在36亿左右,而我比较保守,因此我取了15亿、30亿、55亿、100亿、150亿、200亿几个档级进行评分,规模越大,评分越低。

关于基金经理,天天基金网为我们画出了雷达图,一般从收益率、抗风险、经验值、择时能力、稳定性五个维度进行分析,非常方便易懂,我主要取综合评分、收益率、抗风险以及经验值等细项评分指标进行分析。

如果你能够理解“好的制度比好的人更重要”这句话,那么你就能够理解基金公司有时候比基金经理更重要,对于基金公司的评分,我采用了五星基金占比排名以及参与评级的基金的加权得分等方式(具体可见表格中的公式)

最后,我们当然要就基金本身进行分析,我个人偏好在风险可控范围内谋取最大的收益,因此我在天天基金网上查询近三年收益率和同类平均收益的差值进行排名评分,另外在晨星网站上选取晨星风险系数、夏普比率、阿尔法系数这几个指标进行排名评分,简单来说,风险系数顾名思义肯定越低越好,夏普比率越高意味着在风险相同时收益越高,阿尔法系数越大则代表收益越大。

遗憾的是,晨星自2017年12月1日起,已经停止网站会员的网站注册功能,专注服务于机构客户,不过幸运的是,基金筛选的功能仍然是可以使用的,只是关于风险系数等最新数据可能无法显示,本号以后每半年会进行一次模型的微调和数据分析的更新。

以上模型虽然不是很严谨,但我相信投资就是不断接近真相的过程,你可以在投资的过程中不断修正指标和权重,也欢迎高手多多批评指正。

由于本文分享的内容侧重于实践,关于基金投资更详细的细节,特别是投资前的准备和风险预期内容,都是特别重要和值得一读的,建议感兴趣的小伙伴买来一读。

文末小福利:

关于最后一个基金筛选的模型我已制作好Excel表格,数据和公式都已输入,如果你有自己的基金想进行分析,替换基金数据即可。需要说明的是,表格中的数据仅供参考,不作为投资的直接依据(高手可能能看出,表格中的分类可能会有一些不妥,后续将持续改进,当不影响表格的使用)。

获取方式

关注我的账号,并在留言区留下邮箱地址,我会在一周内发送下载链接到您的邮箱。