个体户也需要建账?个体户不需要缴纳社保?个体户生产经营所得个税操作流程是怎样的?

财税直播间-风儿,今天就个体户社保及其相关问题统一回复一下,看完记得帮风儿点个【再看】

个体户也要建账?

有粉丝在后台提问,风儿老师“个体工商户必须建账,实行查账征收的消息是不是真的呢?”

北京税务局官方其实已经发布相关说明,真实情况是这样的:

1、按照税收管理法及其相关规定应设置账簿的个体工商户将实行查账征收方式;

2、不符合设置账簿标准的仍实行定期定额征收方式。

所以,个体户都要建账、实行查账征收,不建账不可信!是不是查账征收关键要看你是否符合建账要求,不是每个个体户都需要建账。

个体户建账相关规定:

根据《个体工商户建账管理暂行办法》的规定:从事生产、经营并有固定生产、经营场所的个体工商户,都应当按照法律、行政法规和本办法的规定设置、使用和保管账簿及凭证,并根据合法、有效凭证记账核算。税务机关应同时采取有效措施,巩固已有建账成果,积极引导个体工商户建立健全账簿,正确进行核算,如实申报纳税。

《国家税务总局关于修改部分税务部门规章的决定》,已经2018年6月5日国家税务总局2018年度第1次局务会议审议通过,现予公布,自公布之日起施行。

符合下列情形之一的个体工商户,应当设置复式账:

(一)注册资金在20万元以上的。

(二)销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在40000元以上;从事货物生产的增值税纳税人月销售额在60000元以上;从事货物批发或零售的增值税纳税人月销售额在80000元以上的。

(三)省税务机关确定应设置复式账的其他情形。

符合下列情形之一的个体工商户,应当设置简易账,并积极创造条件设置复式账:

(一) 注册资金在10万元以上20万元以下的。

(二) 销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在15000元至40000元;从事货物生产的增值税纳税人月销售额在30000元至60000元;从事货物批发或零售的增值税纳税人月销售额在40000元至80000元的。

(三) 省税务机关确定应当设置简易账的其他情形。

上述所称纳税人月销售额或月营业额,是指个体工商户上一个纳税年度月平均销售额或营业额;新办的个体工商户为业户预估的当年度经营期月平均销售额或营业额。

达不到上述建账标准的个体工商户,经县以上税务机关批准,可按照税收征管法的规定,建立收支凭证粘贴簿、进货销货登记簿或者使用税控装置。

达到建账标准的个体工商户,应当根据自身生产、经营情况和本办法规定的设置账簿条件,对照选择设置复式账或简易账,并报主管税务机关备案。账簿方式一经确定,在一个纳税年度内不得进行变更。

达到建账标准的个体工商户,应当自领取营业执照或者发生纳税义务之日起15日内,按照法律、行政法规和本办法的有关规定设置账簿并办理账务,不得伪造、变造或者擅自损毁账簿、记账凭证、完税凭证和其他有关资料。

设置复式账的个体工商户应按《个体工商户会计制度(试行)》的规定设置总分类账、明细分类账、日记账等,进行财务会计核算,如实记载财务收支情况。成本、费用列支和其他财务核算规定按照《个体工商户个人所得税计税办法(试行)》执行。

设置简易账的个体工商户应当设置经营收入账、经营费用账、商品(材料)购进账、库存商品(材料)盘点表和利润表,以收支方式记录、反映生产、经营情况并进行简易会计核算。

提醒:

2、个体户不管是否建账,都应该在成立后及时向税务机关报道。

3、个体户如果中途发生停业,请及时书面报告

说完建账的事情,我们再来说说一说个体户性质的企业不需要缴纳社保费?有人说不需要缴纳社保,现在开始就别再误解了!

其实严格来说,不需要缴纳社保这个说法是错误的,应该分情况来看待。

不用交社保情况

情况一:若是你注册的个体户没有雇员,只有你自己为经营负责人,个体户可以不用依法缴纳社保,社保的问题可以由你自己来缴纳。

文件依据:

根据《中华人民共和国社会保险法》(中华人民共和国主席令第35号)自2011年7月1日起施行。

第十条 无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。

第二十三条 无雇工的个体工商户、未在用人单位参加职工基本医疗保险的非全日制从业人员以及其他灵活就业人员可以参加职工基本医疗保险,由个人按照国家规定缴纳基本医疗保险费。

因此:无雇工的个体工商户可以参加职工基本医疗保险和基本养老保险,由个人按照国家规定缴纳基本养老保险费用和基本医疗保险费。

情况二:若是你注册的个体户有雇员,且按月支付工资薪金,应依法跟公司一样为员工缴纳社保。

文件依据:

1. 根据《中华人民共和国劳动法》第七十二条的规定:“社会保险基金按照保险类型确定资金来源,逐步实行社会统筹。用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。”

2. 劳动争议仲裁委员会认为,依据《劳动法》第72条规定:“用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。”

3. 《社会保险费征缴暂行条例》第12条规定:“缴费单位和缴费个人应当以货币形式全额缴纳社会保险费。缴费个人应当缴纳的社会保险费,由所在单位从其本人工资中代扣代缴。社会保险费不得减免。”

附:个体户生产经营申报操作流程

以及应纳税所得额计算公式

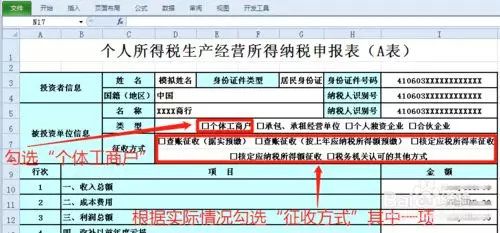

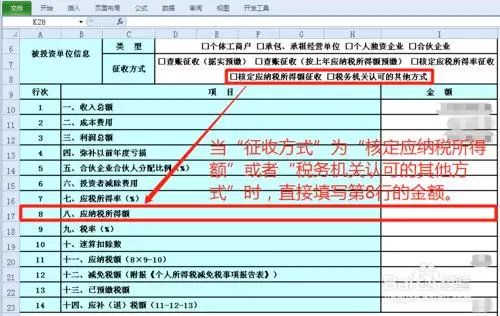

1.个体户申报生产经营所得应填写“个人所得税生产经营所得纳税申报表(A表)”,在这张表里应先填写包括姓名等在内的“投资者信息”和经主管税务机关确定的“征收方式”。个体户需要勾选“个体工商户”,征收方式共有五种,请勾选经主管税务机关确定的方式。

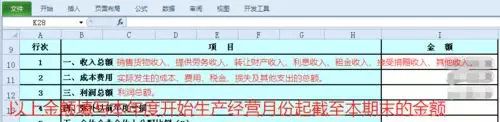

2.个体工商的收入总额、成本费用和利润总额按照实际情况填写。这些金额都是本年度开始生产经营的月份起截止到本期期末的累计金额。

3.现在我们再接着说第9行以后的填写,中间的部分因为要区分几种情况,我们下面单独讲解。第9行以下部分很容易填写,根据字面意思的引导就可以轻松完成。

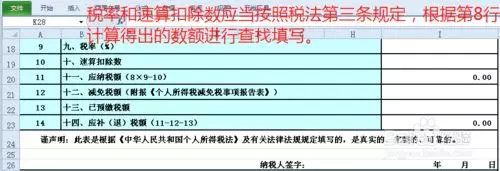

4.这个就是个体生产经营所得适用的税率和速算扣除数。我们需严格执行。

5.当“征收方式”为“核定应纳税所得额”或者“税务机关认可的其他方式”时,直接填写第8行“应纳税所得额”的金额。

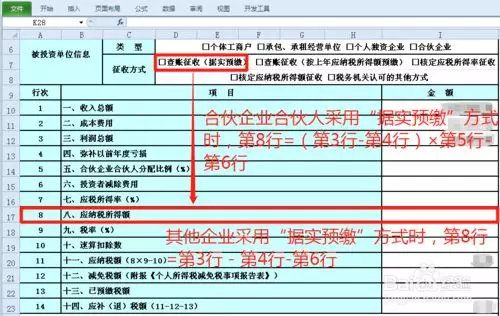

6.当个体工商采用“查账征收(据实预缴)”方式时,如果个体工商户是合伙企业合伙人,那么,第8行=(第3行-第4行)×第5行-第6行。如果个体工商户是其他形式,那么,第8行=第3行-第4行-第6行。

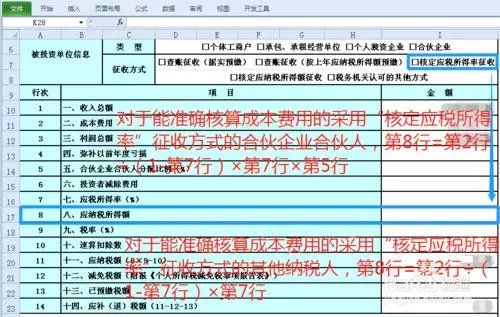

7.当个体工商户采用“核定应税所得率”方式征收时,如果该个体工商户是能够准确核算收入总额的合伙企业合伙人,那么,第8行=第1行×第7行×第5行。如果该个体工商户是能够准确核算收入总额的其他形式,那么,第8行=第1行×第7行。

8. 当个体工商户采用“核定应税所得率”方式征收时,如果该个体工商户是能够准确核算成本费用总额的合伙企业合伙人,那么,第8行=第2行÷(1-第7行)×第7行×第5行。如果该个体工商户是能够准确核算成本费用总额的其他形式,那么,第8行=第2行÷(1-第7行)×第7行。

一、应纳税所得额计算公式

(一)个体工商户:

应纳税所得额 =收入总额 -成本 -费用 -税金 -损失-其他支出 -允许弥补的以前年度亏损 -业主年费用减除标准

与企业所得税计算一样,都以企业会计利润为基础,通过纳税调整计算应纳税所得额,除个别项目外,收入和扣除的计算基本趋同,以权责发生制为原则。

(二)个人独资企业

每一纳税年度的收入总额减除成本、费用、损失以及业主年费用减除标准后的余额,作为投资者个人的生产经营所得

应纳税所得额=收入-扣除-弥补亏损-业主年费用减除标准

(三)合伙企业

合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,再乘以合伙人相应的分配比例后,再减除业主年费用减除标准为合伙人个人的应纳税所得额

应纳税所得额=(收入-扣除-弥补亏损)×分配比例-业主年费用减除标准

二、税率

•按“个体工商户的生产经营所得 ”应税项目,适用 5%-35%的五级超额累进税率

•生产经营所得应纳税额 =生产经营所得应纳税所得额×适用税率 -速算扣除数

改革前(左)改革后(右)个税税率表对比

三、汇算清缴应补退税额计算

汇缴应补退税额=全年应纳税额-累计已缴税额

全年应纳税额=应纳前三季度税额+应纳第四季度税额

应纳前三季度税额=(全年应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×前三季度实际经营月份数÷全年实际经营月份数

应纳第四季度税额=(全年应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×第四季度实际经营月份数÷全年实际经营月份数

四、举例

例:某个体工商业户2018年1-12月生产经营利润116500元,已预缴个人所得税7500元,全年汇算清缴应缴多少个人所得税(假设不考虑年度纳税调整因素)?

汇算清缴应纳税款计算如下:

(1)年度累计应纳税所得额=116500-3500×9-5000×3=70000元

(2)应纳前三季度税额=(全年应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×前三季度实际经营月份数÷全年实际经营月份数=(70000×30%-9750)×9÷12=8437.5元

(3)应纳第四季度税额=(全年应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×第四季度实际经营月份数÷全年实际经营月份数=(70000×10%-1500)×3÷12=1375元。

(4)汇算清缴补税额=应纳前三季度税额+应纳第四季度税额-累计已缴税额=8437.5+1375-7500=2312.5元。

这次你学到了么?

你们什么想法和问题

快在下方留言和风儿老师一起讨论吧