Python数学模型——线性规划求解(二)

这一篇我们来讨论把某些问题转化为线性规划进行求解,并且举一个实际的例子来操作一下。

可以转化成线性规划问题的情况

1.min |x1|+|x2|+|x3|+……|xn|

s.t. Ax <= b

像这种情况,我们要转化为标准的线性规划问题,可以采用下面的方式:

经过代换以后,可以变为:

2.min{max{y1,y2……yn}} (y是关于x的线性表达式)

转换方法:

例题 投资的收益和风险

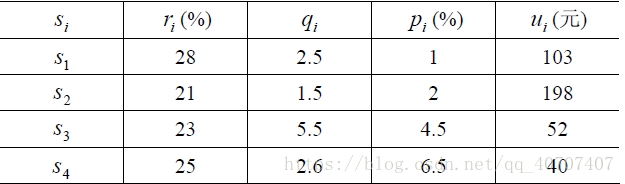

市场上有n 种资产si (i =1,2,……,n)可以选择,现用数额为M 的相当大的资金,作一个时期的投资。这n 种资产在这一时期内购买si 的平均收益率为ri ,风险损失率为qi ,投资越分散,总的风险越少,总体风险可用投资的si 中最大的一个风险来度量。

购买si 时要付交易费,(费率pi ),当购买额不超过给定值ui 时,交易费按购买ui 计算。另外,假定同期银行存款利率是r0 ,既无交易费又无风险。( r0=5% )已知n = 4时相关数据如表 1。

试给该公司设计一种投资组合方案,即用给定资金M ,有选择地购买若干种资产或存银行生息,使净收益尽可能大,使总体风险尽可能小。

1.符号规定:

si :第i 种投资项目,如股票,债券

ri ,si ,qi :分别为si 的平均收益率,交易费率,风险损失率

ui :si 的交易定额

r0 :同期银行利率

xi :投资项目i s 的资金

a :投资风险度

Q:总体收益

2.基本假设:

a.投资数额M 相当大,为了便于计算,假设M =1;

b. 投资越分散,总的风险越小;

c. 总体风险用投资项目si 中最大的一个风险来度量;

d. n 种资产i s 之间是相互独立的;

e.在投资的这一时期内,ri ,pi ,qi ,r0 为定值,不受意外因素影响;

f.净收益和总体风险只受ri ,pi ,qi 影响,不受其它因素干扰。

3.模型分析与建立

a.总体风险用所投资si 中最大的一个风险衡量,即

b.购买 si 所付交易费是一个分段函数,即

而题目所给定的定值 ui (单位:元)相对总投资M 很少, pi ui 更小,可以忽略不计,这样购买 si 的净收益为 (ri -pi)xi 。

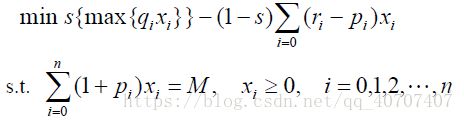

3. 要使净收益尽可能大,总体风险尽可能小,这是一个多目标规划模型:

目标函数为:

约束条件为:

4.模型简化:

a)固定风险水平,优化收益

给定风险一个界限a,让最大的一个风险q ix i/M<=a,找到对应的投资方案。

b)模型二 固定盈利水平,极小化风险

c)投资者在权衡资产风险和预期收益两方面时,希望选择一个令自己满意的投资

组合。因此对风险、收益分别赋予权重s(0 < s ≤1)和(1− s),s称为投资偏好系数。

针对三个模型利用Python求解:

模型一的求解:

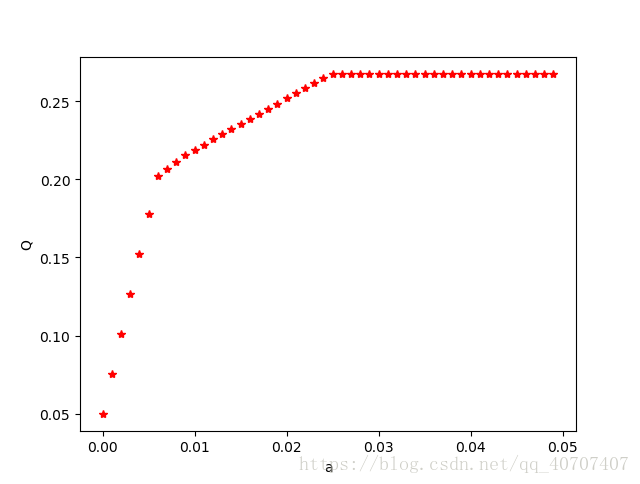

求解过程:设置a初始值为0,以步长为0.001迭代

a = 0

while a<0.05:

c = np.array([0.05,0.27,0.19,0.185,0.185])

A = np.diag([0,0.025,0.015,0.055,0.026])

b = a*np.ones((5,1))

Aeq = np.array([[1,1.01,1.02,1.045,1.065]])

beq = np.array([1])

res = optimize.linprog(-c,A,b,Aeq,beq)

x = res.x

Q = -res.fun

plt.plot(a,Q,'*')

a = a+0.001

plt.xlabel('a')

plt.ylabel('Q')

plt.show()

可以看到风险在0.006之后收益增长缓慢,所有我们认为在0.006处兼顾风险,取得最大收益。

模型二的求解:

求解过程:将k赋值为0.05,以0.01步长迭代

k = 0.05

while k<0.27:

c = np.array([1,0,0,0,0,0])

A = np.array([[-1,1,0,0,0,0],[-1,0,1,0,0,0],[-1,0,0,1,0,0],[-1,0,0,0,1,0],[0,-0.27,-0.19,-0.185,-0.185,-0.05]])

b = np.array([0,0,0,0,-k])

Aeq = np.array([[0,1.01,1.02,1.045,1.065,1]])

beq = np.array([1])

res = optimize.linprog(c,A,b,Aeq,beq)

a = res.fun

k = k+0.01

plt.plot(k,a,'*')

plt.xlabel('k')

plt.ylabel('a')

plt.show()

可以看到收益在0.21之后,风险增长率较大,所以为了规避风险,将受益订到0.21。

模型三的求解:

求解过程:将s初值设为0,以0.05为步长循环搜索

s = 0

while s<=1:

c = np.array([s,(s-1)*0.27,(s-1)*0.19,(s-1)*0.185,(s-1)*0.185,(s-1)*0.05])

A = np.array([[-1,1,0,0,0,0],[-1,0,1,0,0,0],[-1,0,0,1,0,0],[-1,0,0,0,1,0]])

b = np.array([0, 0, 0, 0])

Aeq = np.array([[0, 1.01, 1.02, 1.045, 1.065, 1]])

beq = np.array([1])

res = optimize.linprog(c,A,b,Aeq,beq)

fun = res.fun

s = s + 0.05

plt.plot(s,fun,'*')

print(res)

plt.xlabel('s')

plt.ylabel('fun')

plt.show()

通过图像可知,当偏好系数为0.2左右时,符合偏好比例,func绝对值较大,即低风险高收益。

通过上面这个例题,我们探讨了线性规划问题的三种典型情况,希望能给读者带来帮助,如果有意见或者问题欢迎私聊,我们共同解决。