近日,央媒《经济参考报》发文《中国经济发展不可以再走“经济房地产化”老路》,观点直击当前被房地产“绑架”的经济。我们可以看到,标题背后暗含了中国过去若干年的经济发展已经走了“经济房地产化”之路的论断。

中国经济是否被房地产“绑架”,或者中国是否“经济房地产化”,各家站在各自角度和立场的观点和论据不同,作为一篇法律实务研究文,我们在此并不深入讨论。但不可否认的是,过去20年是中国房地产最火热的黄金20年。前段时间的电影《超时空同居》其中一条故事线就是男主由穷屌丝变身亿万地产大亨的经历,而具有讽刺意味的是男主发家的20年经历刚好就是上面所说的中国地产黄金20年。

房地产对经济如此重要,房地产发展如此迅速,作为市场上融资手段之一的信托不可能不参与其中,甚至房地产信托产品一度成为行业的主流产品。当然,过度的融资自然成为房价上涨的推手之一,配合国家宏观调控的监管部门自然不会坐视不管,于是监管部门与信托机构以及房企之间上演了一出“猫捉老鼠”的游戏,我们就来看看房产信托产品是如何玩这场游戏的。当然,监管部门也考虑到房企重资产重资金的特点,不能完全饿死,指出了一条既符合监管要求,又各方共赢的“光明正道”,就属于本文最后所阐述的保理模式。

一、贷款型投资模式

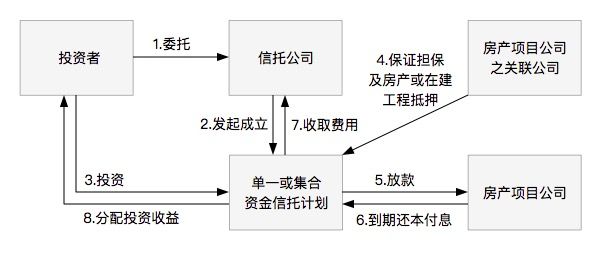

此模式为房地产信托最基础、最简单的模式,即信托公司受托发起成立资金信托计划,对房地产项目公司放款,后者到期还本付息再向投资者分配本金收益。该种投资模式简单粗暴,等于绕开银行监管直接向房企输血,为控制规模防止滥用,银监会提出了关于房地产信托贷款的“432”要求,即房企四证齐全、自有资金投入不低于30%、国家二级及以上开发资质。具体模式图如下:

该模式投资流程详解如下:

1. 投资者委托信托公司拟发起成立信托计划

2. 信托公司发起单一或集合资金信托计划

3. 投资者向信托计划投资

4. 融资的房产项目公司关联公司向信托计划提供还款担保,包括保证和房产或在建工程抵押

5. 信托计划向房产项目公司放款

6. 房产项目公司到期向信托计划还本付息

7. 信托公司从本金及收益中收取管理费

8. 信托计划向投资者分配投资收益

二、股权型投资模式

地产信托贷款存在“432”的限制,“老鼠”们自然不甘心。企业的融资手段无非股权和债权两种,以贷款为代表的债权限制多,股权行不行呢?一查相关法规政策,房产股权投资似乎没很多限制,于是股权投资模式应运而生。此模式下,信托计划直接以股权增资或受让现有股东持有股权的方式对房产项目公司进行投资。该模式按照是否结合贷款模式,还分为纯股权模式和股权+债权模式,后者可视为前者的衍生版,也更有“打擦边球”的味道。

(一)纯股权模式

即信托公司发起成立信托计划,仅以增资入股或受让现有股东持有股权的方式对房产项目公司进行投资。在信托公司和房企为非关联机构的情况下,为确保投资者及时获益,该等投资通常要求附期限或附条件回购。该模式流程结构图如下:

该模式投资流程详解如下:

1. 投资者委托信托公司拟发起成立信托计划

2. 信托公司发起单一或集合资金信托计划

3. 投资者向信托计划投资

4. 融资的房产项目公司关联公司向信托计划提供回购担保

5. 信托计划向房产项目公司放款

6. 房产项目公司到期或达到一定条件时向信托计划回购股权,信托计划获得投资收益

7. 信托公司从本金及收益中收取管理费

8. 信托计划向投资者分配投资收益

(二)股权+贷款模式

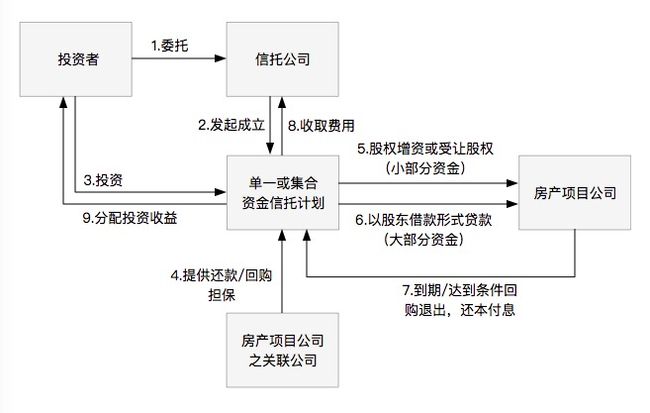

鉴于纯股权模式溢价退出要求较高、风险较大,为确保信托计划顺利获得收益,同时规避“432”信托贷款的监管要求,于是,股权+贷款模式为房地产信托较为流行的一种模式,某种程度上打了房企股东借款不受严格监管的擦边球,可谓将“猫捉老鼠”游戏玩到了一定层次。具体流程结构图如下:

该模式投资流程详解如下:

1. 投资者委托信托公司拟发起成立信托计划

2. 信托公司发起单一或集合资金信托计划

3. 投资者向信托计划投资

4. 融资的房产项目公司关联公司向信托计划提供股权回购及还款担保

5. 信托计划用小部分信托资金以股权增资或收购股权方式入股

6. 信托计划用大部分信托资金以股东借款方式向房产项目公司放款

7. 房产项目公司到期或达到一定条件时回购股权并向信托计划还本付息,信托计划获得投资收益

8. 信托公司从本金及收益中收取管理费

9. 信托计划向投资者分配投资收益

三、收益权型投资模式

与上述股权、贷款投资模式不同,收益权型模式以房地产企业转让其所拥有的财产收益权,例如租金收益权、股权收益权、项目收益权、应收账款收益权等特定资产收益权等方式对资金信托计划开展融资。这是对房企以其拥有的资产未来收益作为融资的手段。当然,为了及时收回投资者的权益,此类模式通常附有回购条件。具体流程结构图如下:

该模式投资流程详解如下:

1. 投资者委托信托公司拟发起成立信托计划

2. 信托公司发起单一或集合资金信托计划

3. 投资者向信托计划投资

4. 融资的房产项目公司关联公司向信托计划提供回购担保

5. 信托计划向房产项目公司购买特定资产收益权

6. 房产项目公司到期或达到一定条件时向信托计划回购股权,信托计划获得投资收益

7. 信托公司从本金及收益中收取管理费

8. 信托计划向投资者分配投资收益

然而,随着国家金融监管力度的趋严,此类资产收益权的交易易被监管认定为证券化,被禁止的可能性很大,属于风险较高的一只“老鼠”。

四、混合型投资模式

顾名思义,该模式混合了债权、股权、收益权等投资方式中的两种或多种,鉴于无非就是上述数种方式的组合或混合,流程和结构可参考上面三种模式,此处不再赘述。

五、保理模式

房地产作为重资产的行业,其规划设计、建设施工、房屋销售、维修保养等会产生大量的应收应付账款,投资应收应付账款的保理亦成为房地产信托的新模式,这也是监管较为鼓励的投资模式,可谓房地产信托未来的“光明正道”。

鉴于房产开发商特别是知名开放商的应收账款资产较为优质,该模式亦受到信托市场的追捧。在此模式下,根据信托与保理商的合作程度,还可分为纯保理模式、再保理模式和资产证券化模式(以下案例模式均以开发商与建筑商之间应收账款为例)。

(一)纯保理模式

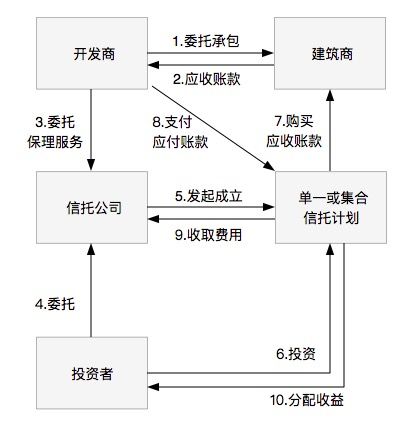

即信托计划直接出资购买开发商或供应商的应收账款(有追索权或无追索权),并享有收益权的模式。结构流程图如下:

该模式投资流程详解如下:

1. 开发商委托建筑商承包商品房开发建设

2. 承包建设产生建筑商的应收账款

3. 开发商因账期、融资等原因委托信托公司进行应收账款融资

4. 投资者委托信托公司拟发起成立单一或集合信托计划

5. 信托公司发起成立单一或集合信托计划

6. 信托计划向投资者募集资金

7. 信托计划利用募集的资金向建筑商支付应收账款的对价,购买应收账款

8. 开发商按照约定向信托计划支付应付账款,信托计划获得收益

9. 信托公司从投资本金和收益中收取管理费用

10. 信托计划向投资者分配收益

(二)再保理模式

再保理模式为在前一种模式的基础上,先由保理商收购建筑商的应收账款,再由信托计划收购保理商的应收账款,最终由信托计划从开发商处获得应收账款而受益的模式。此模式具体流程结构图如下:

该模式投资流程详解如下:

1. 开发商委托建筑商承包商品房开发建设

2. 承包建设产生建筑商的应收账款

3. 开发商因账期、融资等原因委托保理商进行应收账款融资

4. 保理商向建筑商出资购买应收账款

5. 投资者委托信托公司拟发起成立单一或集合资金信托计划

6. 信托公司发起成立单一或集合资金信托计划

7. 信托计划向投资者募集资金

8. 信托计划利用募集的资金向保理商购买开发商的应收账款收益权

9. 开发商向保理公司支付应付账款

10. 保理商向信托计划支付应付账款,信托计划获得收益

11. 信托公司从信托本金和收益中收取管理费

12. 信托计划向投资者分配收益

(三)资产证券化模式

通常为在上一种再保理模式的基础上,信托计划委托证券公司将应收账款打包为权益等分的证券,由证券公司在特定交易场所(沪深证券交易所或银行间资产交易市场)承销的模式。具体流程结构图如下:

该模式投资流程详解如下:

1. 开发商委托建筑商承包商品房开发建设

2. 承包建设产生建筑商的应收账款

3. 开发商因账期、融资等原因委托保理商进行应收账款融资

4. 保理商向建筑商出资购买应收账款

5. 投资者委托信托公司拟发起成立单一或集合资金信托计划

6. 信托公司发起成立单一或集合资金信托计划

7. 信托计划向投资者募集资金

8. 信托计划利用募集的资金向保理商购买开发商的应收账款收益权

9. 信托计划将应收账款收益权通过资产支持专项计划打包发行上市(ABS结构略)

10. 信托计划通过资产支持打包计划获得认购资金,由此获得收益

11. 信托公司从信托投资本金及收益中收取费用

12. 信托计划向投资者分配收益

此外,类房地产信托基金(类REITs)亦为信托投资房地产产业的一种重要模式,但由于其模式为国外直接借鉴而来,国外对“信托”的界定与国内又存在较大差异,此“信托”非彼“信托”,类REITs可不仅由信托机构进行管理,私募基金管理人、投资顾问机构等亦可充当类REITs管理人的角色,因此,类REITs已属于一个专门的金融投资产品领域,不属于本文讨论的范围,本文此处不赘述。