寿险精算实验二——保费计算

寿险精算实验二——保费计算

- 一、传统寿险的净保费

- 1.1 净保费计算公式

- 1.2 运用Python计算保费

- 1.3 保费的敏感性分析

- 二、传统寿险的毛保费

- 2.1 毛保费计算公式

- 2.2 运用Python计算保费

一、传统寿险的净保费

本实验的目的是用换算表来计算基本类型寿险产品的净保费。

本章节的实验内容:设计定期寿险、终身寿险、两全保险的投保年龄、缴费期及不同利率、不同生命表假设下的不同缴费期的净保费费率表。

1.1 净保费计算公式

以下公式适用期初缴费、期末赔付的l离散情形。

(1)20年期定期寿险的公式

趸缴净保费: N P x = M x − M x + 20 D x NP_x=\frac{M_x-M_{x+20}}{D_x} NPx=DxMx−Mx+20

10年缴费净保费: N P x = M x − M x + 20 N x − N x + 10 NP_x=\frac{M_x-M_{x+20}}{N_x-N_{x+10}} NPx=Nx−Nx+10Mx−Mx+20

20年缴费净保费: N P x = M x − M x + 20 N x − N x + 20 NP_x=\frac{M_x-M_{x+20}}{N_x-N_{x+20}} NPx=Nx−Nx+20Mx−Mx+20

(2)终身寿险

趸缴净保费: N P x = M x D x NP_x=\frac{M_x}{D_x} NPx=DxMx

10年缴费净保费: N P x = M x N x − N x + 10 NP_x=\frac{M_x}{N_x-N_{x+10}} NPx=Nx−Nx+10Mx

20年缴费净保费: N P x = M x N x − N x + 20 NP_x=\frac{M_x}{N_x-N_{x+20}} NPx=Nx−Nx+20Mx

缴费至59岁净保费: N P x = M x N x − N 60 NP_x=\frac{M_x}{N_x-N_{60}} NPx=Nx−N60Mx

终身缴费净保费: N P x = M x N x NP_x=\frac{M_x}{N_x} NPx=NxMx

(3)20年期两全险

趸缴净保费: N P x = M x − M x + 20 + D x + 20 D x NP_x=\frac{M_x-M_{x+20}+D_{x+20}}{D_x} NPx=DxMx−Mx+20+Dx+20

10年缴费净保费: N P x = M x − M x + 20 + D x + 20 N x − N x + 10 NP_x=\frac{M_x-M_{x+20}+D_{x+20}}{N_x-N_{x+10}} NPx=Nx−Nx+10Mx−Mx+20+Dx+20

20年缴费净保费: N P x = M x − M x + 20 + D x + 20 N x − N x + 20 NP_x=\frac{M_x-M_{x+20}+D_{x+20}}{N_x-N_{x+20}} NPx=Nx−Nx+20Mx−Mx+20+Dx+20

1.2 运用Python计算保费

首先,在编制生命表换算表这一章节,我们已经得到编制好的换算表。下面将根据生命表中的“非养老类业务一表”,并假设保额以1万元为单位保额,运用Python计计算单位保额对应的净保费。

(1)定期寿险

## 定期寿险净保费计算

## 定期寿险净保费计算

def DingQi(t,s,data):

NPxM = 'DSNPxM' + '_' +str(t) +'_' + str(s)

NPxF = 'DSNPxF' + '_' +str(t) +'_' + str(s)

data[NPxM]=None

data[NPxF]=None

for k in range(w+1-t):

if s==0:

data[NPxM][k] = (data['MxM'][k] - data['MxM'][k+t])/data['DxM'][k]*10000

data[NPxF][k] = (data['MxF'][k] - data['MxF'][k+t])/data['DxF'][k]*10000

else:

if s < t+1:

data[NPxM][k] = (data['MxM'][k] - data['MxM'][k+t])/(data['NxM'][k]-data['NxM'][k+s])*10000

data[NPxF][k] = (data['MxF'][k] - data['MxF'][k+t])/(data['NxF'][k]-data['NxF'][k+s])*10000

return data[['x',NPxM,NPxF]]

t=20 # 20年定期寿险

dt1= DingQi(t,0,data) # 趸缴

dt2 = DingQi(t,10,data) # 10年缴费

dt3 = DingQi(t,20,data) # 20年缴费

pd.concat([dt1,dt2,dt3],axis=1)[0:w+1-t].iloc[:,[0,1,2,4,5,7,8]]

部分结果如图所示:

(2)终身寿险

## 终身寿险净保费计算

def ZhongShen(data,s=0,AgeF=True,agez=60):

if AgeF==True:##表示缴费至某年龄,默认为60-1=59岁

NPxM = 'ZSSNPxM' + '_' + str(agez)

NPxF = 'ZSSNPxF' + '_' + str(agez)

data[NPxM]=None

data[NPxF]=None

for k in range(agez):

data[NPxM][k] = data['MxM'][k] / (data['NxM'][k]-data['NxM'][60]) * 10000

data[NPxF][k] = data['MxF'][k] / (data['NxF'][k]-data['NxF'][60]) * 10000

else:

NPxM = 'ZSSNPxM' + '_' + str(s)

NPxF = 'ZSSNPxF' + '_' + str(s)

data[NPxM]=None

data[NPxF]=None

if s==0: ## 趸缴

for k in range(w+1):

data[NPxM][k] = data['MxM'][k] / data['DxM'][k] * 10000

data[NPxF][k] = data['MxF'][k] / data['DxF'][k] * 10000

elif s==106: ## 终身缴费

for k in range(w+1):

data[NPxM][k] = data['MxM'][k] / data['NxM'][k] * 10000

data[NPxF][k] = data['MxF'][k] / data['NxF'][k] * 10000

else:

for k in range(w+1-s):

data[NPxM][k] = data['MxM'][k] / (data['NxM'][k] - data['NxM'][k+s]) * 10000

data[NPxF][k] = data['MxF'][k] / (data['NxF'][k] - data['NxF'][k+s]) * 10000

return data[['x',NPxM,NPxF]]

dt1= ZhongShen(data,0,True,60) # 缴费至59岁

dt2= ZhongShen(data,0,False,60) # 趸缴

dt3= ZhongShen(data,10,False,60) # 缴费10年

dt4= ZhongShen(data,20,False,60) # 缴费20年

dt5= ZhongShen(data,106,False,60) # 终身缴费

pd.concat([dt1,dt2,dt3,dt4,dt5],axis=1).iloc[:,[0,1,2,4,5,7,8,10,11,13,14]]

部分结果如图所示:

(3)两全保险

## 两全保险净保费计算

def LiangQuan(t,s,data):

NPxM = 'LQNPxM' + '_' +str(t) +'_' + str(s)

NPxF = 'LQNPxF' + '_' +str(t) +'_' + str(s)

data[NPxM]=None

data[NPxF]=None

for k in range(w+1-t):

if s==0:

data[NPxM][k] = (data['MxM'][k] - data['MxM'][k+t] + data['DxM'][k+t]) / data['DxM'][k]*10000

data[NPxF][k] = (data['MxF'][k] - data['MxF'][k+t] + data['DxF'][k+t]) / data['DxF'][k]*10000

else:

if s < t+1:

data[NPxM][k] = (data['MxM'][k] - data['MxM'][k+t] + data['DxM'][k+t]) / (data['NxM'][k]-data['NxM'][k+s])*10000

data[NPxF][k] = (data['MxF'][k] - data['MxF'][k+t] + data['DxF'][k+t]) / (data['NxF'][k]-data['NxF'][k+s])*10000

return data[['x',NPxM,NPxF]]

t=20 # 20年两全保险

dt1= LiangQuan(t,0,data) # 趸缴

dt2 = LiangQuan(t,10,data) # 10年缴费

dt3 = LiangQuan(t,20,data) # 20年缴费

pd.concat([dt1,dt2,dt3],axis=1)[0:w+1-t].iloc[:,[0,1,2,4,5,7,8]]

部分结果如图所示:

1.3 保费的敏感性分析

净保费的计算基于一定的死亡率以及 利率假设,如果死亡率或者利率发生变化,那么净保费的计算结果也会跟着改变。下面将对死亡率和利率分别进行敏感性分析,采用的具体方法为控制变量法。

(1)死亡率敏感性分析

首先我们先观察当死亡率发生变化时,相应净保费产生的变化。我们将以终身寿险终身缴费和20年定期寿险20年期缴为例,计算当利率假设不变(2.5%)、基准死亡率采用 C L 1 CL1 CL1时,死亡率发生正负10%的变化时,相应的净保费为多少。

dt_sen = data[['x','QxM']]

## 定期寿险净保费计算

def DingQi2(t,s,data,BH):

DSNPx = 'DSNPx' + BH

data[DSNPx]=None

for k in range(w+1-t):

if s==0:

data[DSNPx][k] = (data['MxM'][k] - data['MxM'][k+t])/data['DxM'][k]*10000

else:

if s < t+1:

data[DSNPx][k] = (data['MxM'][k] - data['MxM'][k+t])/(data['NxM'][k]-data['NxM'][k+s])*10000

return data[['x',DSNPx]]

## 终身寿险终身缴费净保费计算

def ZhongShen2(data,BH):

ZSSNPx = 'ZSSNPx' + BH

data[ZSSNPx]=None

for k in range(w+1):

data[ZSSNPx][k] = data['MxM'][k] / data['DxM'][k] * 10000

return data[['x',ZSSNPx]]

## 计算换算表

def middle(data,ii=0.025):

# 定价利率不变

v = 1 / (1+ii)

w = data['QxM'].count() -1 # 极限年龄

data['PxM'] = 1- data['QxM'] # 计算生存概率

############# 计算中间变量

data['lxM'] = None

data['dxM'] = None

data['exM'] = None

## 计算生存人数

for k in range(w+1):

if k == 0:

data['lxM'][0] = 100000

else:

data['lxM'][k] = data['lxM'][k-1] * data['PxM'][k-1]

## 计算死亡人数

for k in range(w+1):

if k < w:

data['dxM'][k] = data['lxM'][k] - data['lxM'][k+1]

else:

data['dxM'][k] = data['lxM'][k]

# 计算平均余命

for k in range(w+1):

if k < w:

exM =0

for t in range(k+1,w+1):

exM = exM + data['lxM'][t]

data['exM'][k] = exM / data['lxM'][k] + 0.5

else:

data['exM'][k] = 0.5

data['DxM'] = (v ** data['x']) * data['lxM'] # 计算Dx

data['CxM'] = (v ** (data['x']+0.5)) * data['dxM'] # 计算Cx

# 计算Mx

data['MxM'] = None

for k in range(w+1):

mxM=0

for t in range(k,w+1):

mxM = mxM + data['CxM'][t]

data['MxM'][k] = mxM

# 计算Nx

data['NxM'] = None

for k in range(w+1):

nxM=0

for t in range(k,w+1):

nxM = nxM + data['DxM'][t]

data['NxM'][k] = nxM

# 计算Rx

data['RxM'] = None

for k in range(w+1):

rxM=0

for t in range(k,w+1):

rxM = rxM + data['MxM'][t]

data['RxM'][k] = rxM

# 计算Sx

data['SxM'] = None

for k in range(w+1):

sxM=0

for t in range(k,w+1):

sxM = sxM + data['NxM'][t]

data['SxM'][k] = sxM

return data

## 死亡率为基准情形

dt_sen = middle(dt_sen,ii=0.025)

dt1 = DingQi2(20,20,dt_sen,BH='bubian')

dt2 = ZhongShen2(dt_sen,BH='bubian')

dt_basic = pd.concat([dt1,dt2],axis=1)[21:41].iloc[:,[0,1,3]]

dt_basic

## 死亡率负变化10%

ttt = 0.1

dt_sen['QxM'] = dt_sen['QxM'] * (1-ttt)

dt_sen = middle(dt_sen,ii=0.025)

dt1 = DingQi2(20,20,dt_sen,BH='fubianhua')

dt2 = ZhongShen2(dt_sen,BH='fubianhua')

dt_basic2 = pd.concat([dt1,dt2],axis=1)[21:41].iloc[:,[0,1,3]]

dt_basic2

## 死亡率正变化10%

ttt = 0.1

dt_sen['QxM'] = dt_sen['QxM'] / (1-ttt) * (1+ttt)

dt_sen = middle(dt_sen,ii=0.025)

dt1 = DingQi2(20,20,dt_sen,BH='zhengbianhua')

dt2 = ZhongShen2(dt_sen,BH='zhengbianhua')

dt_basic3 = pd.concat([dt1,dt2],axis=1)[21:41].iloc[:,[0,1,3]]

dt_basic3

dt_basic = pd.concat([dt_basic,dt_basic2,dt_basic3],axis=1).iloc[:,[0,1,2,4,5,7,8]]

dt_basic

import matplotlib.pyplot as plt

import matplotlib as mpl

mpl.rcParams['font.sans-serif']=['SimHei'] #用来正常显示中文标签

mpl.rcParams['axes.unicode_minus']=False #用来正常显示负号

plt.figure(figsize=(10,10))

plt.plot(dt_basic['x'],dt_basic['DSNPxbubian'],color='red',linewidth=2.0,linestyle='--')

plt.plot(dt_basic['x'],dt_basic['DSNPxfubianhua'],color='blue',linewidth=2.0,linestyle='--')

plt.plot(dt_basic['x'],dt_basic['DSNPxzhengbianhua'],color='darkturquoise',linewidth=2.0,linestyle='--')

plt.title('20年缴费20年定期寿险净保费随死亡率的变化')

plt.legend()

plt.show()

plt.figure(figsize=(10,10))

plt.plot(dt_basic['x'],dt_basic['ZSSNPxbubian'],color='red',linewidth=2.0,linestyle='--')

plt.plot(dt_basic['x'],dt_basic['ZSSNPxfubianhua'],color='blue',linewidth=2.0,linestyle='--')

plt.plot(dt_basic['x'],dt_basic['ZSSNPxzhengbianhua'],color='darkturquoise',linewidth=2.0,linestyle='--')

plt.title('终身缴费终身寿险净保费随死亡率的变化')

plt.legend()

plt.show()

结果如下两张图所示:

由上面两张图可知,随着死亡率升高,两种保险的保费都增加,这是死亡保险的共同特征。另外,以39岁为例,定期寿险保费变化的相对比率大于终身寿险的保费变化的相对比率,所以,相对而言,定期寿险对于死亡率的变化更加敏感。

(2)利率敏感性分析

同样思路,我们固定死亡率假设,仍然采用采用 C L 1 CL1 CL1,通过改变利率假设,计算不同利率条件下对应的净保费。以缴费期20年的终身寿险和以缴费期20年的两全保险为例,观察利率变动对净保费的影响,并截取18-60年龄段的数据来做简单分析。

dt_sen = data[['x','QxM']]

## 两全保险净保费计算

def LiangQuan2(t,s,data,ii=0.025):

LQNPx = 'LQNPx' + '_' + str(ii)

data[LQNPx]=None

for k in range(w+1-t):

if s==0:

data[LQNPx][k] = (data['MxM'][k] - data['MxM'][k+t] + data['DxM'][k+t]) / data['DxM'][k]*10000

else:

if s < t+1:

data[LQNPx][k] = (data['MxM'][k] - data['MxM'][k+t] + data['DxM'][k+t]) / (data['NxM'][k]-data['NxM'][k+s])*10000

return data[['x',LQNPx]]

## 终身寿险缴费20年净保费计算

def ZhongShen3(data,s,ii=0.025):

ZSSNPx = 'ZSSNPx' + '_' + str(ii)

data[ZSSNPx]=None

for k in range(w+1-s):

data[ZSSNPx][k] = data['MxM'][k] / (data['NxM'][k] - data['NxM'][k+s]) * 10000

return data[['x',ZSSNPx]]

## 利率为基准情形

ii = 0.025

dt_sen = middle(dt_sen,ii=ii)

dt1 = LiangQuan2(20,20,dt_sen,ii=ii)

dt2 = ZhongShen3(dt_sen,s=20,ii=ii)

dt_basic = pd.concat([dt1,dt2],axis=1)[18:61].iloc[:,[0,1,3]]

dt_basic

## 利率为下浮0.5%情形

ii = 0.02

dt_sen = middle(dt_sen,ii=ii)

dt1 = LiangQuan2(20,20,dt_sen,ii=ii)

dt2 = ZhongShen3(dt_sen,s=20,ii=ii)

dt_basic2_1 = pd.concat([dt1,dt2],axis=1)[18:61].iloc[:,[0,1,3]]

dt_basic2_1

## 利率为下浮1%情形

ii = 0.015

dt_sen = middle(dt_sen,ii=ii)

dt1 = LiangQuan2(20,20,dt_sen,ii=ii)

dt2 = ZhongShen3(dt_sen,s=20,ii=ii)

dt_basic2_2 = pd.concat([dt1,dt2],axis=1)[18:61].iloc[:,[0,1,3]]

dt_basic2_2

## 利率为上浮0.5%情形

ii = 0.03

dt_sen = middle(dt_sen,ii=ii)

dt1 = LiangQuan2(20,20,dt_sen,ii=ii)

dt2 = ZhongShen3(dt_sen,s=20,ii=ii)

dt_basic3_1 = pd.concat([dt1,dt2],axis=1)[18:61].iloc[:,[0,1,3]]

dt_basic3_1

## 利率为上浮1%情形

ii = 0.035

dt_sen = middle(dt_sen,ii=ii)

dt1 = LiangQuan2(20,20,dt_sen,ii=ii)

dt2 = ZhongShen3(dt_sen,s=20,ii=ii)

dt_basic3_2 = pd.concat([dt1,dt2],axis=1)[18:61].iloc[:,[0,1,3]]

dt_basic3_2

dt_basic = pd.concat([dt_basic,dt_basic2_1,dt_basic2_2,dt_basic3_1,dt_basic3_2],axis=1).iloc[:,[0,1,2,4,5,7,8,10,11,13,14]]

dt_basic

plt.figure(figsize=(10,5))

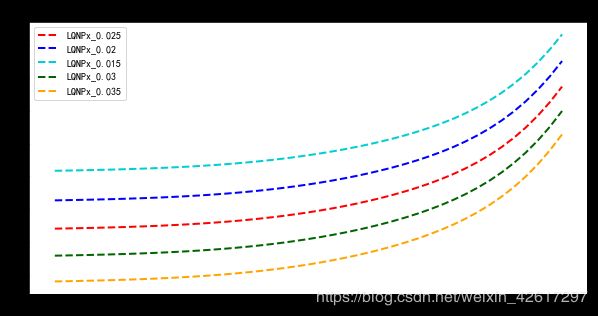

plt.plot(dt_basic['x'],dt_basic['LQNPx_0.025'],color='red',linewidth=2.0,linestyle='--')

plt.plot(dt_basic['x'],dt_basic['LQNPx_0.02'],color='blue',linewidth=2.0,linestyle='--')

plt.plot(dt_basic['x'],dt_basic['LQNPx_0.015'],color='darkturquoise',linewidth=2.0,linestyle='--')

plt.plot(dt_basic['x'],dt_basic['LQNPx_0.03'],color='darkgreen',linewidth=2.0,linestyle='--')

plt.plot(dt_basic['x'],dt_basic['LQNPx_0.035'],color='orange',linewidth=2.0,linestyle='--')

plt.title('不同利率下20年两全保险20年缴费期净保费随死亡率的变化')

plt.legend()

plt.show()

plt.figure(figsize=(10,5))

plt.plot(dt_basic['x'],dt_basic['ZSSNPx_0.025'],color='red',linewidth=2.0,linestyle='--')

plt.plot(dt_basic['x'],dt_basic['ZSSNPx_0.02'],color='blue',linewidth=2.0,linestyle='--')

plt.plot(dt_basic['x'],dt_basic['ZSSNPx_0.015'],color='darkturquoise',linewidth=2.0,linestyle='--')

plt.plot(dt_basic['x'],dt_basic['ZSSNPx_0.03'],color='darkgreen',linewidth=2.0,linestyle='--')

plt.plot(dt_basic['x'],dt_basic['ZSSNPx_0.035'],color='orange',linewidth=2.0,linestyle='--')

plt.title('不同利率下20年两全保险20年缴费期净保费随死亡率的变化')

plt.legend()

plt.show()

结果如下两图所示:

通过以上两张图,我们可以发现,净保费随着利率的升高而减少,并且在利率较小的时候,净保费对利率的敏感性更强。从年龄上看,随着投保年龄的增长,所需要缴纳的净保费也会升高。

二、传统寿险的毛保费

本实验的目的是熟悉毛保费的计算,了解费用率结构对毛保费的影响。

本章节的实验内容为:设计定期寿险、终身寿险、两全保险的不同缴费期的费用比例,从而得到毛保费费率表。

2.1 毛保费计算公式

本章节仍然采用上章编制生命表换算表设计的保险产品,定期寿险、两全保险的费用率假设如下:

终身寿险费用假设如下:

(1)趸缴20年定期寿险毛保费计算公式

G P x = 10000 ( M x − M x + 20 ) 0.9 D x GP_x=\frac{10000(M_x-M_{x+20})}{0.9D_x} GPx=0.9Dx10000(Mx−Mx+20)

(2)10年缴费20年定期寿险毛保费计算公式

G P x = 10000 ( M x − M x + 20 ) N x − N x + 10 − ( 0.5 D x + 0.3 D x + 1 + . . . + 0.08 D x + 10 ) GP_x=\frac{10000(M_x-M_{x+20})}{N_x-N_{x+10}-(0.5D_x+0.3D_{x+1}+...+0.08D_{x+10})} GPx=Nx−Nx+10−(0.5Dx+0.3Dx+1+...+0.08Dx+10)10000(Mx−Mx+20)

(3)20年缴费20年定期寿险毛保费计算公式

G P x = 10000 ( M x − M x + 20 ) N x − N x + 20 − ( 0.6 D x + 0.4 D x + 1 + . . . + 0.08 D x + 10 ) GP_x=\frac{10000(M_x-M_{x+20})}{N_x-N_{x+20}-(0.6D_x+0.4D_{x+1}+...+0.08D_{x+10})} GPx=Nx−Nx+20−(0.6Dx+0.4Dx+1+...+0.08Dx+10)10000(Mx−Mx+20)

(4)10年缴费终身寿险毛保费计算公式

G P x = M x N x − N x + 10 − ( 0.5 D x + 0.3 D x + 1 + . . . + 0.08 D x + 10 ) GP_x=\frac{M_x}{N_x-N_{x+10}-(0.5D_x+0.3D_{x+1}+...+0.08D_{x+10})} GPx=Nx−Nx+10−(0.5Dx+0.3Dx+1+...+0.08Dx+10)Mx

(5)20年缴费终身寿险毛保费计算公式

G P x = M x N x − N x + 20 − ( 0.6 D x + 0.4 D x + 1 + . . . + 0.08 D x + 10 ) GP_x=\frac{M_x}{N_x-N_{x+20}-(0.6D_x+0.4D_{x+1}+...+0.08D_{x+10})} GPx=Nx−Nx+20−(0.6Dx+0.4Dx+1+...+0.08Dx+10)Mx

(6)缴费至59岁(至少缴费10年)终身寿险毛保费计算公式

G P x = M x N x − N 60 − ( 0.6 D x + 0.3 D x + 1 + . . . + 0.08 D x + 10 ) GP_x=\frac{M_x}{N_x-N_{60}-(0.6D_x+0.3D_{x+1}+...+0.08D_{x+10})} GPx=Nx−N60−(0.6Dx+0.3Dx+1+...+0.08Dx+10)Mx

2.2 运用Python计算保费

首先,在编制生命表换算表这一章节,我们已经得到编制好的换算表。下面将根据生命表中的“非养老类业务一表”,并假设保额以1万元为单位保额,运用Python计计算单位保额对应的毛保费。

未完待续