最近重新在读《钱来来高效理财手记——好习惯养活未来30年》,一些感悟,与你分享。

对理财小白来讲,自然不适合一上来就皓首穷经的啃《经济学原理》《聪明的投资者》等圣经,不然等待你的将是疑问三连:这是什么书?这他妈的写的什么?我买的什么鬼?

与晦涩难懂的经典著作相比,这本书是十分适合投资小白阅读的书籍,有点像是《小狗钱钱》《穷爸爸富爸爸》的中国版本,浅显易懂、深入浅出,结合中国过去改革开放形势,缩小到一个家庭中娓娓道来,把理念与具体情况相结合,是小白培养财商的入门级读本。

我们来把它的内容分成三个部分:培养财商、理财行动、家庭关系。今天我们一起学习和思考第一个部分,如何培养财商。

财商是富爸爸罗伯特清崎首次提出的概念,是一个人认识金钱和驾驭金钱的能力,包括正确认识金钱及金钱规律的能力、正确应用金钱和应用金钱规律的能力。

事实上今天分享的感悟只是财商概念的一部分,即认识金钱及金钱规律的能力。

单只这本书来讲,它讲培养财商或者培养富人思维,主要包括以下内容(我才不会告诉你我只懂这本书中的这些),前期(财商萌芽)、中期(财商成长)、后期(财商觉醒)三个阶段。

前期阶段:我x,我怎么这么穷,别人为什么这么有钱,我好想实现财务自由,大碗喝酒、大口吃肉,迎娶白富美,走向人生的巅峰,放荡不羁爱自由。可是我这点钱病都生不起怎么办?面朝大海春暖花开的梦怎么办?怎么去征服星辰大海?可我就这点工资,怎么破,好捉急啊啊啊啊~于是理财意识便萌芽了,欲望来自于对金钱的渴望。

有了理财意识,就好办了,

学习高赞的回答,看看理财专栏就能走上人生的巅峰了。当然不是,一口吃不了一个胖子,

一起慢慢来吧,骚年。

一、首先,跟我一起大声念,最大的理财就是投资自己,最大的理财就是投资自己。最初,我对这句话是非常鄙夷的:不要偷换概念,我你问怎么理财,怎么投资,你给我一大碗毒鸡汤是怎么回事?我再投资自己也就是个高级打工仔,与财务自由有毛线关系。

现在重新读书,重新感悟,甚为赞同。工资越低、越年轻,投资自己的效用就越大。这里面投资自己包括但不限于:学习、健身、规划、奋斗。注意用可持续发展理念投资自己(此处请不要滑稽脸)。学习的重点是战略学习,学会分析思考问题,而不是每年都上知乎问一句:xx年房价会涨吗。易经告诉我们,明道取势优术,弄清楚学习是要掌握技术再攀高峰,还是更新理念掌握趋势;至于健身不表、规划后表、奋斗自己悟。

最错误的投资就是把时间投在了错误的地方。

二、控制支出完成财富积累。理财是一个钱生钱的过程,没有财富的积累,就无法窥其门径。大多数人的第一笔财富积累都来自于工资收入的节余和储蓄。若你的第一笔财富积累不是来自于工资收入,那么,请你对你的父母说声谢谢,是他们让你站在了更高的平台上。

任何时期积累财富都只有两个办法,开源和节流,只不过初期的财富积累方式更加单一:

一、开源。如果工资较低,此时最大效率还就是投资自己,增大工作时间,提升能力和工资。兼职不仅能够增加收入,还能提高自己。一句话就是做更好的自己,拿更高的工资。

二、节流。为了以后的欲望,控制眼前欲望,降低消费。糟糕的消费方式,挣多少都是白搭,不可与月光族谈理财。想要理财的剁手党都要明白这个道理:再少的消费都是支出,都将变成别人的资产;再少的投资都是资产,都有可能带来收入,并实现复利。

以上是初期财富积累的唯二办法,无他捷径。如果有,请分享给我。

由俭入奢易,由奢入俭难。我们来说说如何入俭,如何控制开支。

1.剁手的时候考虑两个问题:这是消费还是投资?这消费是不是生活必需?理财的目的就是享受生活,但初期必须以严格的自律来积累本金。

举个栗子,小美看上了一条小裙子,穿上可以当小仙女,可是实际上家中的裙子有使用剩余,特别想买,怎么办?小帅看上了一款皮肤,买了就可以酷帅吊炸天,霸气侧漏,想要怎么办?介绍两个办法,一是让理财欲望压倒剁手欲望,告诉自己,买裙子的钱拿来投资可以给自己生“钱宝宝”,“钱宝宝”白白嫩嫩的多萌;二是抑制消费冲动,给自己设定一个缓冲区域,比如说,奢侈品消费冲动三次之后购买,非生活必需品消费冲动两次购买,时间长了,消费冲动降低,就发现当初恋恋不舍的小裙子也并不是说非要不可,念念不忘的皮肤也就那样了。焦虑社会下,还是当一个佛系青年吧。

提前过上富人的生活,就使真正成为富人的时间大大向后推迟了。

请警惕“女孩子最贵的是你自己,要喝最好的咖啡,穿最美的衣服”“男人要对得起自己”等洗脑励志鸡汤,记住:卑微的人才总想用点外在的东西证明自己。

2.记账和强制储蓄,一发工资就强制存储一部分,每天记账,每月分析,形成你的现金流报表。你或你家庭现金流量表实际上和企业的现金流报表差不多,只是企业的报表种类更复杂,本质是一样的。通过强制储蓄,使月可用现金减少,达到减少开支的目的。

记账可以用随手记等手机APP,强制储蓄可以定投基金、支付宝储蓄心愿等。这只是平台,是手段,关键要看你如何做。

三、不会水千万不要去游泳(不懂的理财不要去投资)。

这一点说的就是收益和风险的关系,如何控制风险,获得收益。不懂控制风险的人不要去理财。这里明确几个观点:

1.除了银行储蓄,其他的任何投资都有风险。等一下,银行储蓄还有可能碰到银行破产呢。由此延伸出这个观点:所有强调保本的理财投资都不靠谱。

2.所有不懂的投资都不要参与。智商正常的人都知道,我不会游泳,不能下水。到理财这一块就一起得了失心疯,看到别人在期货/股票/基金/比特币/古玩字画/郁金香等投资市场满载而归,就争先下水,然后海水褪去,才发现谁在裸泳,谁根本就不会水。

任何人在包括但不限于投资理财上的成功都是自身的实力+时代的机遇+时间的发酵,有侥幸因素,但无侥幸之人。

比如说,炒股,多少人以为听专家的话,冲上万点高空,把股市当做提款机,最后反被割了韭菜。而且股票市场生生不息,韭菜新茬盖旧茬,新旧一起死在沙滩上,二赢一平七亏成了股市真实的写照。

并不是说股市是骗人的,而是强调,不懂的领域千万不要贸然进入。你去旅游还要先做做攻略呢,你买个衣服还要货比三家呢,你去买个菜还要看看新不新鲜呢,你...。结果现在你就听了别人几句话就跑到资本市场游弋去了。你还不会游泳呢,为啥要去横渡英吉利海峡啊?

3.风险越大,收益越大。收益越大,风险越大。

这里有个公式,风险收益率=无风险利率+风险补偿。具体咋算我也不知道。但是我们可以这样理解。一个信用好的童鞋A和一个信用较不好的童鞋B向你借钱,都承诺5%的回报,你借给A还是B?肯定是A对不对?B为了融资,向你承诺7%的收益率,你借给A还是B?如果你风险偏好是风险追求者,你可能就会考虑想B虽然信用差点,但还能托底,7%收益还可以了。后来B背水之战,向你承诺50%的收益率,你借给A还是B?这时你就会想,这是赌徒要孤注一掷了,收益再高拿不拿得到都不知道,收益高又有什么意义?

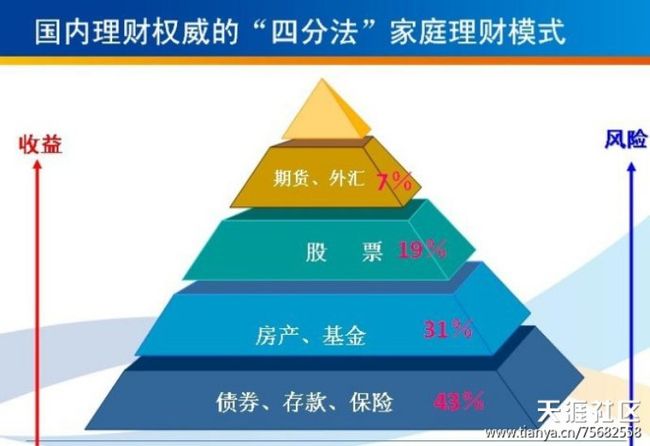

然后拿出这张网上找来的,显示市场理财产品风险与收益关系的金字塔图。

收益与风险最低的是银行储蓄、货币基金、债券、银行理财产品等;收益高一点的是混合基金、p2p等;收益最高的是股票和股票型基金、期货等,当然风险也越高。至于比特币,臣妾不知道啊不知道,请皇上自鉴。

4.人多的地方不要去。十倍百倍千倍的收益的理财投资就像是鬼故事,听得人多,见的人少。但市场一发酵,鬼故事传成了手可摘星的造福童话,大家还是趋之若鹜,生怕少喝了一口汤,结果蜂拥而出你踩我踏。

等大多数人都知道某个项目赚钱的时候,掏钱买票入场时,第一批赚钱的人已经磨刀霍霍,准备收割了。

还是那句话,再好的生意我们也要带点脑子,不然智商税交了都还不明白!

时间还长,机会还多,暂时放弃一城一池的得失,反而会聚拢财富。

加油。

简宝玉分享会写作交流群日更第16天