2017年我国火锅餐厅市场规模4362亿元,同比增长超过10%,是中式餐饮的第一大品类,占比达到13.7%

一线城市和非一线城市及农村地区的市场规模对比为1:9,一线城市增速略快于非一线城市,但差别不大

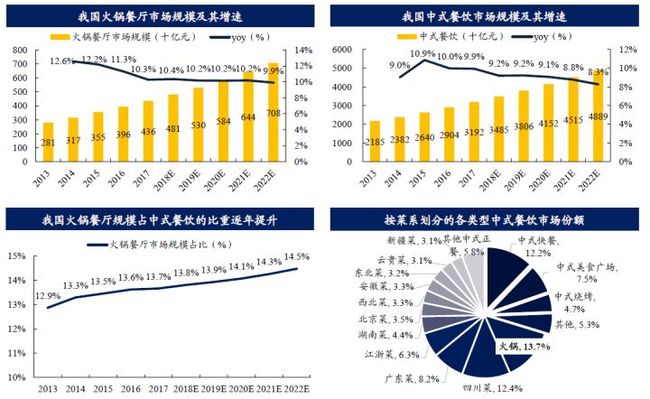

我国火锅餐厅市场中一线城市占比近10%,且增速略微快于非一线城市及农村地区。2013-2017年期间一线城市市场复合增速达到12.44%,主要由于一线城市居民收入逐渐增长及生活节奏日益加快,居民外出就餐的需求不断增加,这一趋势持续推动一线城市火锅餐厅市场的增长,预计2017-2022年复合增速约10.6%。非一线城市及农村地区市场规模受一线城市外出用餐文化的影响,以及城镇化和居民收入的提高,增长潜力巨大。整体来看,火锅作为大众消费品在不同线城市之间的需求增速差别不大。

人均消费低于60元的大众火锅市场份额最高在70%左右,但人均消费60-200元的中高端火锅市场增长最快

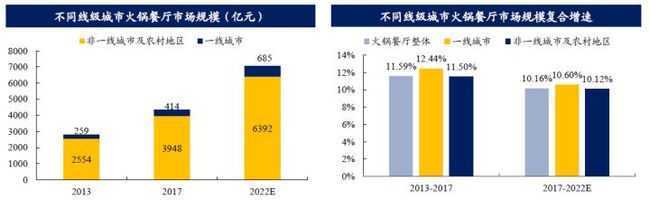

从消费层级来看,人均消费金额在60元以下的大众市场是主流,2017年占比约在70%左右,人均消费在60元-200元的中高端市场2017年占比约28%。城镇化及消费升级是推动中高端火锅餐厅市场增长的主要动力,在此背景下消费者拥有更高的消费能力,更为重视食材品质和用餐环境是否舒适等因素。因此中高端市场的复合增速最快,2013-2017年的复合增速为13.9%,预计2017-2022年复合增速约11.3%,市场规模将进一步扩大。

火锅是中式餐饮中最易于标准化、规模化和连锁化经营的品类

底料、食材、蘸料均可标准化规模供应,对厨师依赖度低,降低门店操作难度

原材料集中采购/自建原材料生产基地,降低原材料成本并保证食材品质

建立带有中央厨房的供应链体系保证食品安全,食材可溯源

底料、食材的标准化供应,保证火锅餐饮企业向异地快速复制

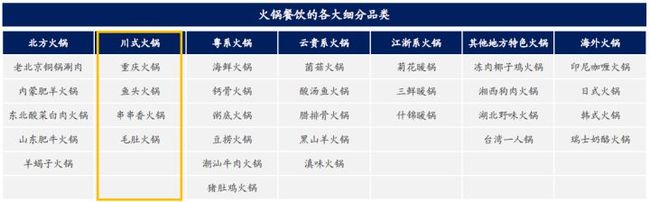

火锅餐饮细分品类繁多,辣味的成瘾性使得川式火锅成为最受欢迎的品类,市场占比约64%

火锅餐饮商家寻求差异化定位,细分品类众多,新品类流行的生命周期大约在4-5年,目前有缩短的趋势,较为极端的例子如潮汕牛肉火锅的生命周期仅仅才一年。受益于辣味的成瘾性,以麻辣口味闻名的川式火锅一直是火锅餐饮品类的主流,2017年按收入计约占火锅餐厅市场的64%左右,以北京、山东火锅为代表的北方系和以海鲜、牛肉等火锅为代表的粤系是另外两类占比较大的火锅细分品类。在川式火锅这一品类中,近几年增长较快的是单品类火锅,例如毛肚火锅、串串香、酸菜鱼火锅等,主打单一品类火锅,相较于传统火锅店,差异化和个性化特征更加明显。

火锅餐厅市场集中度低,2017年CR5在5%-6%左右,海底捞作为第一大火锅连锁品牌2017年市占率也仅有2.2%

2017年火锅餐厅共有60多万家,如果将开店数量在2家以上的火锅餐厅统计为连锁火锅餐厅,则2017年连锁火锅餐厅数量共有3万多家,其中开店数量超过100家以上的餐厅仅占0.32%,火锅餐厅行业市场高度分散。

按照境内收入统计,2017年火锅餐厅市场CR5在5%-6%左右,第一大火锅品牌海底捞2017年市占率仅约2.2%,单间餐厅年度收入远超同类企业,是行业第二位的4倍,年度客流量超过1亿人次。按照全球收入计,海底捞是2015-2017年全球最大的中式餐饮公司,占全球0.2%的市场份额。

从2015年起火锅餐厅行业的连锁化经营开始提速,典型代表有海底捞、呷哺呷哺、德庄、小龙坎等

1)创立于1994年的海底捞,在2014年门店数量刚刚超过100家,而仅2017年一年即新开门店98家,并计划2018年新开180-220家门店,开店速度明显加快;

2)小龙坎2014年在成都开设第一家门店,2016年开始开放加盟,年底门店数量即突破100家。2017年门店数目已经达到700家,覆盖全国300多个城市以及海外市场。小龙坎的门店面积通常在300-800平/间,容纳30-40张台,翻台率最高的门店一天能够翻台13次,吸引了众多加盟商,2018年小龙坎计划将门店扩张至1000家以上;

3)成立于1999年的德庄火锅,是一家集餐饮、食品、科研、物流等多元产业为一体的企业,当前有自营店、控股店、特许加盟店900多家,计划2018年年底达到1000家门店的目标;

4)呷哺呷哺同样没有停止门店扩张的步伐,新开餐厅以每年15%左右的速度增长,力争2020年实现 “千百十”的战略目标,即1000家门店、100亿元营业额、10亿元利润。

火锅餐厅连锁化的提速得益于:1)火锅业态在大型购物中心业务占比的逐年提高;2)火锅餐厅极具吸引力的投资模型

1)近5年以来我国每年新开购物中心数量迅速增长,2017年新开项目数量同比增长近10%,2013-2017年4年CAGR超过20%,并且购物中心正在逐步向二三线城市下沉。根据30个城市已开业购物中心作为样本进行统计,购物中心体验式业态(指餐饮、休闲娱乐、儿童亲子等)数量占比从2010年的16%上升到2017年的49%,其中餐饮业态占比从2014年的27%逐年上升到2017年的32%,具体看餐饮业态细分领域,火锅/焖锅/烤鱼整体是唯一一个占比逐年上升的细分领域。得益于火锅品牌对于购物中心越来越强的引流作用,不少商场给予知名连锁火锅品牌一定程度的租金优惠以吸引其入驻;

2)以海底捞和呷哺呷哺为例,海底捞单店营收超过5000万元,投资回收期在0.5-1年左右,呷哺呷哺单店营收500万元左右,投资回收期1.3年左右,我们预计其他知名火锅品牌的投资模型也介于两者之间。相比于其他消费领域(家电、轻工经销商或酒店),连锁火锅餐厅在其他领域受制于地产影响此消彼长下,投资模型具备很大的吸引力,这也是小龙坎等品牌能迅速扩大加盟业态的原因。

火锅餐饮正在海外市场迅速普及

全球中餐市场的总收入从2012年的35361亿元,增加到2017年的50221亿元,复合增长率9.2%,预计将继续以8.3%的复合年增长率增长,2022年达到74803亿元。火锅易于调整菜品口味,从而可以快速迎合当地的口味偏好,预计将伴随中式餐饮在全球的发展打开海外市场。

火锅外卖正在逐渐被消费者所接受

中国外卖市场2013年总收入为465亿元,2017年总收入2091亿元,复合年增长率为45.6%,占整体餐饮服务市场的5.3%。外卖已经成为继做饭和堂食之后中国人的第三种常规就餐方式,每10个中国人中即有3个是外卖用户,近一半的用户每周叫外卖超过3次。

由于火锅这一餐饮形态本身的特殊性,火锅外卖存在一定壁垒,火锅餐饮品牌向外卖市场延伸具有先天优势,海底捞即在2010年推出外卖服务,成为国内首家推出火锅外卖的餐厅,经过多年探索,形成了现有的火锅外送方式,2017年收入达到2.19亿,同比增长50%左右。呷哺呷哺也在2015年9月推出外卖火锅“呷哺小鲜”业务,2017年收入1274万元。此外,火锅外卖市场还出现淘汰郎、锅Sir火锅等针对1-2人用餐的垂直火锅外卖品牌。例如淘汰郎外卖小火锅,仅成立3年时间,收入已经过亿,并计划在2018年实现外卖门店超过1000家的目标,快速扩张一方面是由于品牌自身采取城市合伙人的加盟模式,外卖门店轻资产的开店方式以及小火锅用户定位精准,另一方面受益于消费习惯的养成。

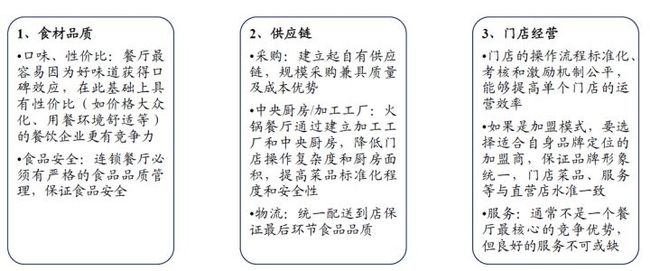

火锅连锁餐厅的核心竞争力体现在食材品质、供应链体系和门店运营这三大方面

海底捞:我国中式餐饮龙头,火锅业当之无愧的霸主

海底捞的核心主业是运营“海底捞”品牌的川式火锅餐厅业务,餐厅同时提供“Hi捞送”外卖业务,以及少量位于门店的调味料及食材零售业务。海底捞火锅餐厅业务遍及全球,目前共有320家门店,其中内地门店296家,已经下沉至三线城市及以下区域,在内地之外的6个国家及地区开设有19家餐厅。按照收入规模统计,海底捞是中式餐饮及火锅餐饮企业的双龙头。

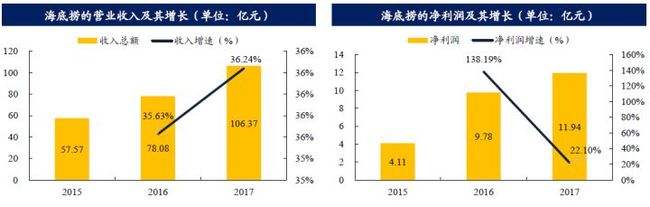

海底捞2017年实现营收106.37亿元,净利润11.94亿元,分别同比增长36%和22%左右,营收处于加速增长态势

2017年海底捞的营业收入达到106.37亿元,在中式餐饮企业中排名第一,营收增速36.2%左右,较2016年略微提高;公司净利润11.9亿元,同比增长约22.1%,较2016年138%的净利润增速明显放缓,主要是由于2017年加速开店导致总员工成本增加3个点左右所致。

海底捞目前的净利率水平在10%出头,主要成本为原材料及易耗品成本和员工成本,这两大成本项累计占比在70%左右。

海底捞的营收主要来自餐厅经营,营收占比接近98%,近两年外卖业务增速最快,营收占比已经超过2%

从海底捞的营收结构来看,2015-2017年餐厅业务营收占比均在98%左右,是核心主业。其次是外卖业务,近两年增长迅猛,目前占比已超2%。此外海底捞还在餐厅销售底料包装产品,但营收占比很低。

海底捞主业餐厅经营的收入增速在36%左右,较为平稳;近三年外卖的收入增速是三项业务中最快的,2017年同比增速为49.72%;调味料产品及食材的销售在2016年同比有所下滑,2017年增速为16.71%。

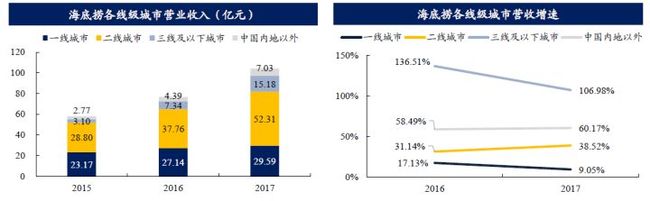

海底捞当前的营收增长主要由二三线及以下城市驱动,三线及以下城市收入增长最快,近两年均实现翻倍以上增长

海底捞来自一线城市的收入2015年占比约40%,2017年下降至28%,主要是因为二三线城市及海外的开店的速度快于一线城市,占比不断提升。其中,二线城市在各个线级城市里面收入占比最高,2015-2017年占比均在50%左右;三线及以下城市的收入近两年均实现翻倍以上增长,营收占比也从2015年的5.36%提高至2017年的14.58%。此外,海外地区近两年也保持着60%左右的较快增长,营收占比已经提升至近7%。

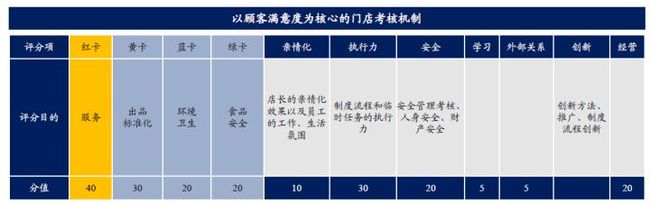

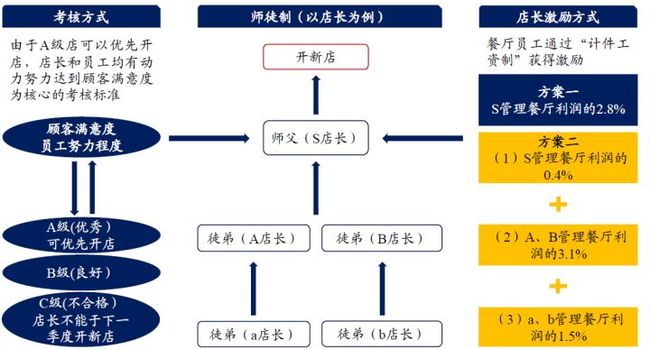

海底捞的核心竞争力体现在:2)以“顾客满意度”为核心KPI的考核机制带来的极致门店服务

海底捞门店采取四色卡为主的考核方式,红卡表示服务,分数占比最高(主要由神秘嘉宾、资深店长进行打分),是考核的重点。其次是黄卡,表示菜品的标准化出品,蓝卡表示环境卫生,绿卡表示食品安全。门店员工则通过“计件工资制” 考核努力程度,并根据计件获得提成工资。强调服务的四色卡考核以及计件工资制共同导致了海底捞极致的门店服务和经营效率。海底捞总部每季度会邀请神秘嘉宾对服务质量、服务员的敬业程度、环境、食物进行评分,提供A、B、C评级。评级为A的店长具有优先选择开店的权力。

海底捞的核心竞争力体现在:3)“师徒制”体系驱动的自下而上的裂变增长和公司文化传承

海底捞的员工均有师父带领。作为店长的师父可从徒弟及徒孙的门店提取收益(方案二),因此店长有动力管好自己的门店,并保证公平公正地培养有能力的人才成为新店长,形成自下而上的裂变发展。

海底捞目前共有320家门店,自2017起开始加速扩张,预计今年新开180-220家门店,展店速度进一步加速至70%左右

海底捞2017年餐厅数量达到273家,同比增长约55%,呈现出加速开店的态势。从当前门店分布来看,内地餐厅占绝大多数,其中二三线餐厅数量2017年占内地餐厅总数的69%,且开店速度远超一线城市。海外餐厅尽管绝对数量不多,但开店速度翻倍。公司计划2018年新开180-220家店,一方面通过扩大餐厅覆盖地区以及提高公司在二三线城市的餐厅密度,进一步提高内地市场的占有率;另一方面由于中餐在全球范围接受度的提高,公司将会提高餐厅在拥有大型华人社区的海外地区的覆盖。

海底捞2017年平均翻台率达到5次,远超呷哺呷哺且仍在逐年上升,驱动同店销售收入实现14%左右的增长

海底捞整体翻台率由2016年的4.5次/天上升到2017年的5次/天,其中二线城市的翻台率在各个线级城市中最高。翻台率持续提升背后的原因主要是:1)师徒制模式下,新店店长经验丰富,20%的员工来自老店,门店运营能够迅速进入成熟状态,对平均翻台率的影响不会太大;2)店长每月针对门店翻台率提出新的增长目标以及实现目标的具体措施,督促员工执行,2015年正式推广的计件工资制对员工形成激励。在翻台率持续提升以及顾客平均开始每年约3%增长的推动下,海底捞同店销售收入保持着14%左右的增长。

2017年单店年收入超过5000万元,是呷哺呷哺单店收入的10倍

公众号:learningme,超过10000份报告可以下载