石川博士演讲纪要:基本面因子投资的三点思考

标星★公众号 爱你们♥

来自:海通量化团队

近期原创文章:

♥

本文是对石川博士在10月30日由海通证券金工团队举办的《基本面、量化与另类数据》论坛中发言的纪要整理。

石川博士

北京量信投资管理有限公司创始合伙人,首席科学家。清华大学学士、硕士,麻省理工学院博士,研究成果多次发表于EJOR、IJPE等国际顶级期刊,现担任知名期刊Computers in Industry编委会委员和十余家国际期刊审稿人。石博士曾就职于Citigroup、Oracle以及P&G,擅长以金融数学分析为手段进行资产配置、量化多因子以及衍生品CTA策略的开发,对量化投资领域具有独到的见解。同时,石川博士也是量化投资与机器学习公众号的特约专栏作者。

对高博的夸奖,我受之有愧,也感谢各位坚持到现在。从我自己听报告的经验来说,这一下午高质量、高密度的报告,可以听到最后一场,应该都是真爱。希望接下来的四十分钟,不让大家失望。

我今天演讲的题目是基本面因子投资的三点思考。前三场报告听下来,我觉得嘉宾们都把我的思考说得差不多了。今天演讲的整体框架是这样:首先,我简单介绍一下我们公司。然后,提出三点思考:第一点是基本面因子投资需要先验。第二点是基本面因子投资需要方法,最后一点是基本面因子投资需要信仰?这里的信仰后面打了一个问号。对于我,它仍然是一个开放性问题,也是希望和大家探讨的一个问题。到底需不需要信仰,信仰来自什么地方。最后,推荐一些书籍给大家。

我们公司主要是做量化投资,成立了大概四年。大家都说,做量化,要有数学背景,要有金融背景,要有计算机背景。我们三个创始人每个人有一方面的背景,捏在一块,看来还是能做量化这件事的。

介绍就这么多,开始第一个思考,就是基本面因子投资需要先验。以前美国金融协会主席John Cochrane的一段话作为开场,他说,我们之前认为资本资产定价模型(CAPM)可以解释股票预期收益的差异。那些高beta的股票收益应该高,那些低beta的股票收益应该低。这是我们最初的理解,但是现在呢,我们似乎认为CAPM已经失效,因为我们挖出了成百上千个因子。这里的因子仅限于基本面因子,不谈更高频的量价因子。即使对于基本面因子,学术界已经发表出来的也有四百多个了,再加上其他乱七八糟的,上千应该是没有问题的。也就是说,我们有一千个因子来解释截面上哪些是好股票、哪些是坏股票,哪些股票收益高、哪些股票收益低。这其实是一个挺反讽的事情。

我们为什么会走到今天这个局面,可以借鉴杜克大学Campbell Harvey教授之前在美国做的一个演讲。从基因的角度谈,我们是倾向于“过拟合”这件事的,这是从生存、从进化论的角度来说的。假设一只羚羊正在草原上吃草,突然听到了“沙沙沙”的声音。这个声音可能是微风吹过草丛或者树木,也可能是一只猎豹要捕食。这时它觉得有事,它怕可能是猎豹,所以就跑了两步。后来发现,这不是猎豹,就是微风吹过,这时它犯了 Type I error,就是False Positive,它认为有猎豹,实际上没有。为此付出的代价是什么呢,无非就是多跑了两步,消耗了一定的能量。但如果它不跑,它认为没事,但最终真的是猎豹来了,那它付出的代价就是被吃掉,这说明它犯Type II error的代价是巨大的。所以,从羚羊的角度,它宁愿多跑两步。

那么,这件事套在因子上就是,我们挖出的这个因子,Type I error代表它是假的,但我们相信它并使用了。当然,如果控制好风险、控制好仓位,即使这个因子只是一个“过拟合”的产物,那么它在样本外也不过是一个为零的预期收益。但我们宁愿相信它是一个真的因子,因为如果它是,我们却没有用,那就可能少了一个很有效的收益。所以,从进化的角度来说,人似乎也愿意犯Type I error。

在实践中,多重检验让我们更容易犯这样的错误。Dr. Marcos Lopez de Prado,True PositiveTechnologies的CIO说:“对同一段历史数据,我们在回测中尝试大量参数或是测试了大量策略后,找出来效果最好的一组参数或者一个策略总能获得不错的效果,但这只是pure luck。”比如,我试了20个因子,找到20个因子里表现最好的。我接着试了50个,找到其中最好的,那肯定比前面20个因子里最好的还要好。我们可以再接着试100个因子,不断地试,那效果肯定越来越好。而这些都是基本面因子,通过不同的加减乘除方式构建的基本面因子。

那怎么量化上面这种现象,刚才挖因子的过程归根结底能用两个误差来总结——过拟合偏误(overfitting bias)和选择偏误(selection bias)。我举三个例子:一是假设我试了n个因子,得到平均收益t值的正负号。我不考虑先验,不考虑基本面原理,使用所有因子。如果 t 值大于零就正着用,小于零就反着用,这就是过拟合偏误。二是我试了n个因子,选一个最好的,t值的绝对值最大的,这就是选择偏误。第三个就是更多人经常实践的,试了n个因子,挑出k个最好的,那么这两个偏误就都犯了。

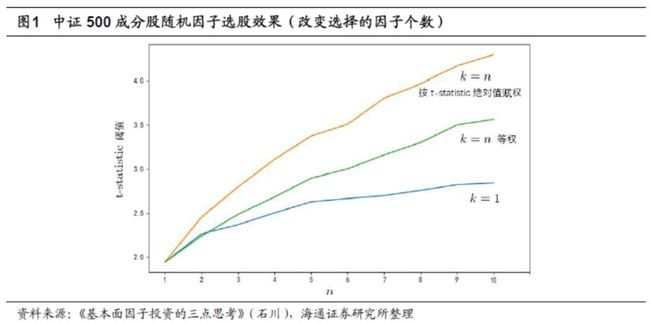

通过一个简单的例子就可以看到,犯了这两个偏误可以达到什么样的效果。这是我拿中证500成分股做的实验,因子都是随机产生的,即,每期选股的时候都用随机数。这张图的横坐标n是实验的因子个数,不同颜色的线条对应选择的因子个数。假如我试了十个因子,然后选一个最好的,那么能达到的t值,最高的也能接近3。

当然,用纯随机来模拟过拟合的效果,通常都是高估的。因为用纯随机来挖掘因子,是可以保证因子之间是相互独立的。然而,在真实挖因子的过程中,大量因子通常是有相关性的。这个方法虽然高估了过拟合的程度,但也说明过拟合这个问题必须重视。而且,随着这三条线往上看,选的因子越多,过拟合程度也是单调上升的。

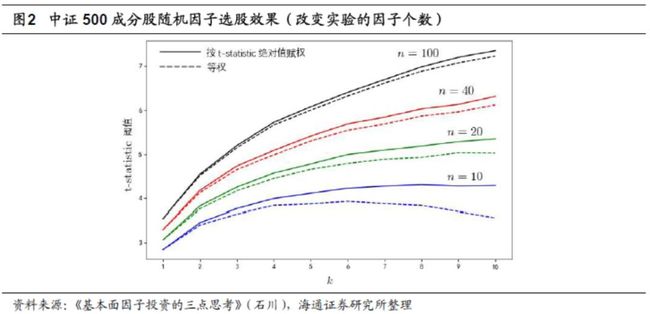

这张图是换了一个角度看这个问题。横坐标是k,四个颜色代表因子n的个数。在给定选k个因子的假设下,试的因子总数越多,能获得的效果也越好。所以仅靠挖掘纯随机的因子,就能得到这么高的效率,可见过拟合是一种稳定存在的现象。

学术界有很多方法来评估是不是过拟合。比如,正交化和自助法就可以在一定程度上达到这个目的。正交化是在截面上把基本面因子真正能预测收益的部分去掉,这样就可以客观评价随机部分。自助法是通过重抽样来构建一个随机部分,即,纯靠运气成分得到的概率分布,这样就可以评价因子在排除运气成分后是否仍然有效。

即便如此,我们有了方法,也有了警惕性。但是能用的指标,包括通过各种组合方法得到的指标,实在太多了。比如,Chordia,Goyal,Saretto(2017)使用纯基本面的指标,通过加减乘除的四则混合运算构建了两百万个因子。实验中,他们对data mining做了惩罚,然后找到17个在统计上和经济上都非常显著的因子。这是其中一个,针对美股做的。

这些纯粹从基本面指标得来的因子,既没有什么先验来支撑,也没有什么道理。但是在经济上和统计上很显著,而且还惩罚了data mining。你能不能相信呢?

为了回答这个问题,我们首先要思考什么是因子?因子背后的驱动是什么?多因子研究的起源是Fama-French三因子模型,现在已经是家喻户晓了。他们在1993年发表了一篇非常有影响力的文章,内容是,股票截面的预期收益可以被市场、SMB(小市值-大市值)、HML(价值股-成长股)这三个因子来解释。

看完这篇文章,我们大部分人都记住了三因子模型的公式。但这篇文章最重要的其实是篇尾的这段话。Fama说,第一,我们虽然从empirical data中发现了这个公式,但是我们在这篇文章中并没有回答是什么导致了和价值、市值相关的这些股票,在收益率上的差异,以及是什么基本面促成了这样两个因子。第二,即使我们找到了促成这两个因子的基本面,它们背后又到底代表了什么样的风险?最初,无论是CAPM还是Fama-French三因子模型,都是要从风险的角度来解释这个因子。为什么这个因子会被定价,为什么这个因子能获得收益?

所以,他们在1996年发表了一篇影响力可能不亚于三因子模型的文章,试图去解释,或者说,从风险的角度来将SMB以及HML和财务困境联系起来。然后,猜想它们代表了投资人需要对冲的某种系统风险。当然,很多人不同意。其中,最知名的当属Lakonishok, Shleifer,Vishny(1994)。他们认为,比起成长股组合,价值股组合的波动率并不很大。因此,从风险这个角度来解释HML,似乎站不住脚。他们更愿意从投资者行为偏差和错误定价,比如,对成长股好的基本面过度外推,对价值股反应不足,这些方面来解释。这表明,即便Fama和French很努力地想对SMB和HML做出充分解释,但是也有很多人提出不同的看法。

“什么是因子”这个问题,随着五因子模型被提出,变得更加棘手。Fama和French 在2015年发表了五因子模型,他们从Dividend Discount Model(DDM)出发,在三因子模型的基础上,加上了盈利和投资两个因子。然后,Hou,Xue,Zhang(2015)从投资理论出发,也提出了盈利和投资两个因子。这些因子,似乎都能找到非常好的经济学原理来支撑,但是还是有人会质疑。Fama,French以及Hou,Xue,Zhang都没有对盈利和投资这两个因子背后的原因,给出任何解释。虽然它们来自DDM,来自投资的q-theroy,但是我们仍然不知道为什么ROE高的公司,未来就会有更高的收益;total assetsgrowth低的公司,未来就会有更高的收益。这只是来自实证数据,我们并不知道这背后到底隐含着哪种风险。

这里分享一段来自Robeco的观点。Robeco是一家起源于荷兰的大型资产管理公司,大约有90-100年的历史,中文名叫“荷宝”。他们说,从五因子模型开始,似乎我们对资产定价模型的研究就变了。之前,无论是CAPM还是三因子模型,我们都希望找到一个风险的解释,找到这些因子背后的逻辑。但是从五因子开始,我们似乎就不再做这件事了。而如果我们不再追求一个风险的解释,或者放开一点,从行为金融学、从错误定价方面的解释。那是不是任何因子都可以用在模型里,只要好使就行。如果是这样的话,我们就可以从400个因子里面,找到最小的一个、五个、十个来解释其他因子,那是不是就是一个定价模型,是不是就可以用了?我认为这是一个很好的问题,也值得我们深入讨论。

我们再来回顾一下ROE和刚才从两百万个因子中找出来的最好的那一个因子。我自己的看法是,不能因为ROE来自于经济学模型,来自DDM,来自q-theory,有故事可讲,就认为它比前面那个和long-term debt有关的因子更合理。虽然这个因子显然不合理,但ROE就真的比它更合理吗?在样本外一定更有效吗?

所以,什么是因子,或者说什么是因子的先验?我自己的看法是,一定要存在以下二者之一的解释。要么它代表了某种风险,要么它代表了某种定价错误的异象。对于三因子模型而言,现在其实无论是美股还是A股,市场这个因子在截面上都已经没有什么预测能力了。但大家仍然把它放在因子模型里,因为它在时间序列上可以非常好地解释股票的波动。那么从风险的角度来说,Market这个因子是有效的,而SMB和HML可以解释截面上股票收益的差异。我们回到ROE,虽然大家都在用,但我只是提出一个思考,它真的非常合理吗?

第二个思考是基本面因子投资需要方法,主要是这几方面。我们要使用某个因子,要构建因子的投资组合。如何确定因子暴露,如何计算因子收益率,忽视因子相关性有何种危害,以及如何比较不同的因子?这大概是一些比较基础的问题。

因子暴露怎么确定?第一种方法学术界用的比较多,就是回归。先构建一个因子组合,得到因子收益。然后在时序上,拿个股收益率和因子收益率回归,用回归的beta作为因子暴露。但是这个方法有两个问题,一是,回归总要有一段比较长的时间窗口,才能得到稳定的回归系数,所以这个系数的变化就会比较慢。二是,这样计算得到的因子暴露存在误差,因为回归本身就有误差。第二种方法是像MSCI那样,即Barra那一套,直接使用公司的指标。比如,市值就用对数市值,ROE就用ROE本身。当然,因子还是需要标准化。除此以外,还需要关注的是数据质量问题,像数据缺失或不同行业是否可比。现在,大家非常愿意做的一种处理就是行业中性,但这背后又有多少逻辑。不是因为它好使,或者说讲出来特别合理,就用对了。这背后又有多少思考?不过,从学术界最新的研究来看,还是说第二种Barra的方法更好。这也是现在业界普遍使用的一种方法,所以应该没有什么问题。只是说,在第二种方法的处理上,还是应该有更细微的考虑。

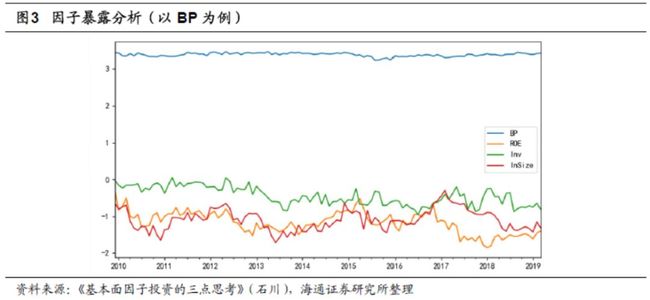

如何计算因子收益率?有了因子暴露,就可以按因子暴露的高低构建组合,并计算因子收益率。最简单和直接的一种方法,就是组合排序(Portfolio Sort)。排完序以后,做多前百分之十或前百分之三十,做空后百分之十或后百分之三十,得到因子在时序上的收益率。但这种方法最大的问题在于,它无法控制因子在其他因子上的暴露。比如说,以BP为目标构建组合。它在BP上有比较稳健的暴露,大概都是3左右。但是因为没有控制在其他因子上的暴露,可以看到它在市值和ROE上都有比较明显的负暴露,而且是时变的。由于在其他因子上有暴露,就会对评价这个因子到底好不好使,挣了谁的钱,是否挣了BP的钱,BP到底有多少收益,产生一定的影响。

第二种计算因子收益率的方法是MSCI/Barra的做法,使用Fama-MacBeth截面回归得到所谓的纯因子组合(pure factor portfolio)。现在,这个概念也已经深入人心了,因为它是可以从数学上得到保证的。假设X是组合的因子暴露矩阵,那么在最简单的、不考虑任何约束的情况下,得到的纯因子组合就是下面这个关系式:。把这个纯因子组合乘以X,可以得到一个单位矩阵。这就相当于从数学上保证了,纯因子组合只对目标因子有恒定的暴露,对其他因子没有暴露。这是在数学上非常自洽的一套体系,所以很多人喜欢用。因为这样得到因子组合每期都非常纯净地暴露在目标因子上,在其他因子上没有暴露,这也从数学上保证了怎么检验都是没有问题的。比如,Barra的十个因子按纯因子组合的方法做,确实能保证只有在目标因子上有暴露,在其他因子上的暴露为0。

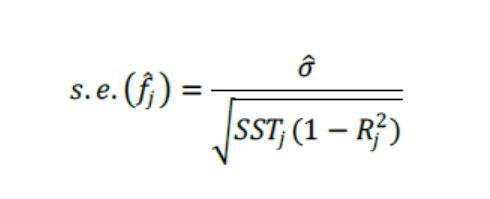

因子需不需要正交化?因为大量因子的相关性都是比较高的,而大家在做因子研究的时候,当然希望尽量研究一些相对独立的因子,这样就能提供不同的信息。当然,仅从Fama-MacBeth回归来说,因子是可以有相关性的,它不影响回归的稳健型和有效性。不过,当我们想评价因子收益率的时候,普遍想知道t值,而t值的计算就要用到标准误(standard error,se)。因子相关性比较高的时候,se就会比较大。因为对某一个因子j,它的se可以由下面这个公式来表示。

这个公式分母中的Rj^2,是拿因子j对其他所有因子回归得到的。Rj^2越大,表明因子j和其他因子的相关性越高。而Rj^2越大,分母越小,se越大。这样一来,就不太好评价这个因子到底是不是有效。它可能是个有效的因子。但是因为在回归的时候放入了别的和它相关的因子,对它造成了影响。

举个例子,我之前研究了一下异质波动率。这个应该是学术界自2006年发表以来,目前来看,影响力最高的因子。我在使用截面回归的时候,除了异质波动率,还加入了波动率。然后,就得到一个非常诡异的结论,我似乎应该选择波动率高但异质波动率低的股票。但是我仔细检查后发现,原来异质波动率和波动率在截面上的相关系数达到了0.62,t值达到了7.8。这就迫使我需要思考,想把这个相关性处理掉。当我用波动率对异质波动率正交化后再去回归,我发现,原来还是异质波动率才能够获得超额收益,波动率就没有非常显著。所以,这个例子说明,我们不能太相信数据分析出来的结论,还是要思考模型背后的假设是否满足。

如何比较不同的因子?常用的方法有GRS检验、mean-variance spanning检验和贝叶斯方法。因子比较的目的是,当同一个模型中有不同的因子时,先要看哪个因子更好。然后再去围绕那些最好使的因子构建组合,才去做落地化这一步。

以第一个比较方法为例,简单介绍一下GRS检验。最近有一篇非常火的文章,就是中国版的三因子模型。作者在Fama-French三因子模型的基础上用EP取代BP,然后讲了一个非常美丽的故事——壳污染。百分之三十的小市值股票容易受到壳污染,进而影响分组值,所以需要把这百分之三十的股票剔除。在剩余百分之七十的大市值股票中,用EP取代BP,再用市值获得了新的三因子模型。这个三因子模型在中国市场上的效果非常好。为什么能得到这个结论呢,用的就是GRS检验。当他们用中国版三因子模型的两个因子作为解释变量,去评价两个Fama-French的因子时,市值和BP这两个投资组合无法获得任何超额收益。反过来,当他们用Fama-French模型中的那两个因子去评价时,这两个中国版因子的投资组合获得了统计意义上非常显著,且根本无法解释的收益。所以,他们认为中国版的三因子模型更好。

总结一下,确定因子暴露可以用时序回归的方法,也可以像Barra一样,用指标本身。检验因子的收益率,最常用的是多空对冲的方法或者回归的方法。剔除相关性用正交化的方法。因子比较用GRS检验,或者mean-variance spanning检验和贝叶斯方法,这些都是学术界非常常见的。现在也能看到,它们正被专业投资人越来越广泛地应用到实际投资中。

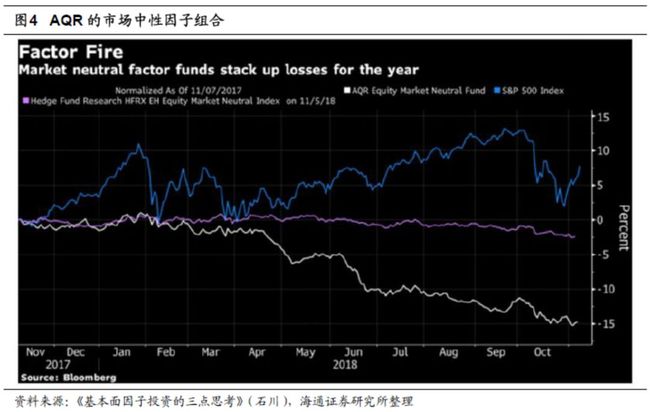

最后一个思考是带着问号的,基本面因子投资需不需要信仰?以AQR为例,AQR是我个人非常喜欢和尊敬的一个公司。它可以说是学术界里最会投资的,投资界里做学术最好的,发了很多高质量的学术论文。AQR用估值、动量、质量这三个因子,构建了一个市场中性组合。倡导买低估值、高动量、高质量的股票,然后用它们的反面对冲。但AQR在2018年的日子并不好过,下面这张图上的白线是这个市场中性组合的净值,持续下跌,估值因子实在是不好使。蓝线是SP500,显然这个组合没有跑赢SP500。紫线是其他类似的中性策略的平均水平,组合也处于落后的位置。大约从17年下半年开始,组合持续下跌了一年。到了19年好像也没有好转,还在跌。

所以,你就会思考,做因子这件事,AQR肯定是非常专业的。但即便是这样,他们也无法避免在短到中期内,可能是几个月、半年甚至一年以上,因子组合持续出现亏损。任何基本面因子都代表了我们对截面预期收益的某种假设,例如,我认为小市值会更好或者便宜的股票会更好。但市场充满了不确定性,一旦市场背离了这个假设,这个因子就会暂时失效。从我自己非常浅的经验来说,我非常认同墨菲定律——任何能出错的事一定会出错。放到因子层面,就是任何一个因子一定会失效,至少是暂时性的失效。所以,Asness——AQR的创始人也出来说,任何一个策略都不会很容易,市场上没有容易钱。如果一个策略可以躺着赚钱,那它一定会很快被套利走。任何持续、长期能挣钱的因子,都是时不时会让你非常疼一下的。这是他写的一份非常长的报告的大意,用来安抚投资者。

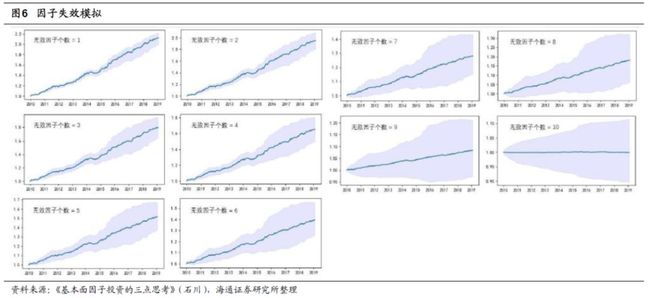

我们可以做几个实验。因为不论是样本内挖因子,还是多因子的组合,都是用历史数据。我们不可能找一些效果不是很好的因子,构建投资组合。一般都是找相关性比较低,样本内稳定向上的因子。比如,这张图中的十个因子,看起来也没有多好,但是最起码都稳健向上。把它们捏在一块儿可以得到这条黑线,也非常稳定。

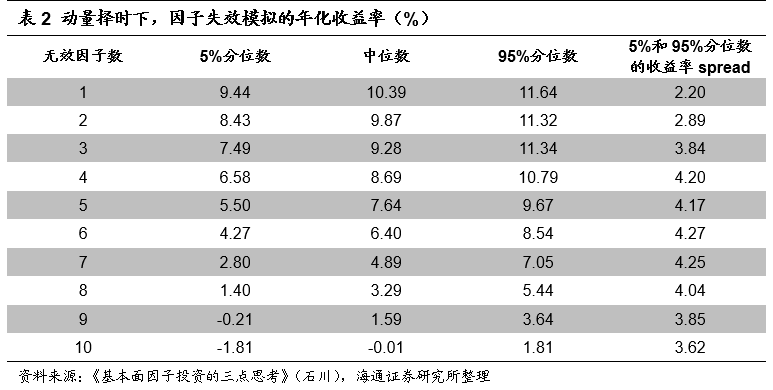

接下来,我对这10个因子模拟不同的失效个数。如果没有失效,就是上面那张图中的黑线。这10张图分别对应有1到10个因子失效的情况。蓝线代表平均水平,阴影部分是5%到95%的区间,最好的情况和最差的情况的边界。当无效因子的个数越来越多的时候,这个区间会越来越大,表现的波动也会越来越高。有人说,这看起来也很不错,第二行最右边的那张图,所有因子都失效也就是不挣钱。但蓝线只是一个平均水平,要是运气不好就会一直亏,加上交易成本后亏得更多。

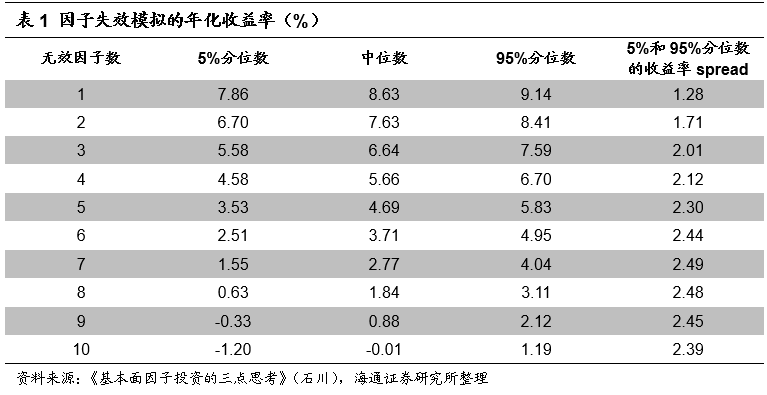

这张表总结了前面那张图。随着失效的因子个数越来越多,表现的波动也越来越大,而且中位数也是逐渐下降的。

既然因子会失效,大家就会想去做择时,但我们也要思考到底该不该择时。不同的机构、不同的研究,学术界、业界,其实大家做择时的方法也没有什么神秘的,大概就是这四种,有的人也会把这四种方法捏在一块。一个是按动量、一个是按估值、一个是按经济周期、一个是按投资者情绪。大家都是这四种方法,没有太多新的东西。我主要讲前面两种——动量和估值。

很多人用动量来择时,这也非常很容易理解。因子过去一段时间涨得好,未来还会涨得更好。AQR研究了因子动量择时策略和动量因子(UMD)本身的相关性。他们发现,在不同的计算动量的时间窗口下,无论是截面动量还是时序动量,都和动量因子本身有很高的相关性。相关系数普遍在50%或60%,有的甚至更高,达到77%。所以,一个大概的印象是,按动量择时约等于超配动量因子。

如果按价值来择时呢?Asness写了另外一篇文章来证明,估值择时也不是很好使。这张图上的绿色虚线是价值因子(HML)的收益,紫线是按估值低来择时获得的超额收益。从结果来看,两者相关性也非常高。由此给我们的粗浅认识是,按估值择时约等于超配价值因子。

有人说,价值和动量这两个因子都很好,长期来看都能挣钱,也是负相关的。所以,似乎这两种择时方法都很不错,把它们组合在一起也没什么毛病。但是它们两个可以同时失效(together we fall),18年下半年就是这样一个情况。可以想象,如果在那时按动量或者按估值择时,也会有一个比较惨的表现。

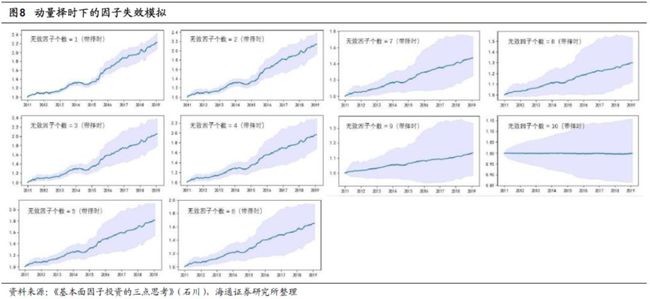

我们还用刚才那十个因子进行模拟,用最简单粗暴的方法,每年等权配置过去一年涨幅最高的五个因子。在样本内,这种方法确实跑赢了十个因子的等权配置。但问题在于,当动量因子无效造成动量择时无效的时候,因为你择时了,会导致这十张图与前面十张图相比,波动是更高的,5%到95%的区间也变得更宽,收益的中枢也下降得更快。这是因为,样本外的不确定性不仅来自于因子本身的不确定性,还来自于因子失效而造成的择时的不确定性。这一点是在做因子择时的时候,必须要考虑的。任何一种择时方法在样本内一定是非常好使的,因为不好使也不会把这种方法提出来。但是在样本外,如果要评估是否使用因子择时,就一定要考虑这两种不确定性的叠加。

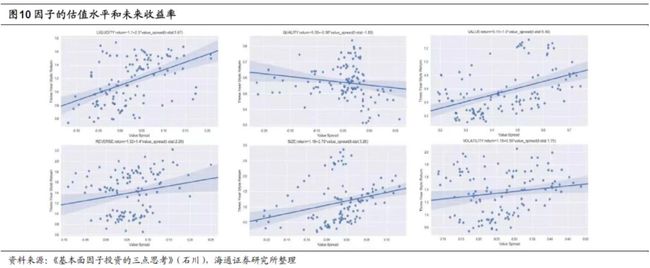

除了按刚才这种假想的方法择时外,还可以按照A股因子的估值水平择时。这是一个简单的实证,来自CQR。他们对A股常见的六个因子——流动性、质量、价值、市值、反转以及波动做了一些分析。图9是这些因子的估值水平,波动十分剧烈。图10是估值和因子未来收益率的相关性,其中大部分因子还是能够看到正相关的。

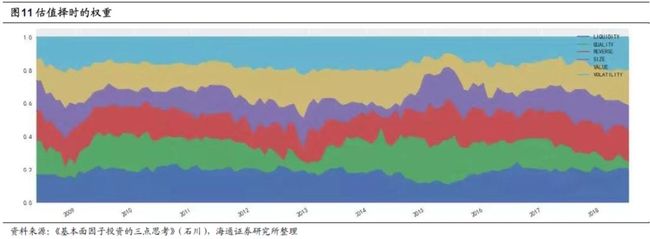

图11是按照估值择时得到的因子权重的时间序列,不同的颜色代表不同的因子。可以看到,其实跟等权的差别也不是很大。虽然在时序上有波动,但总体来说还是比较平稳的。

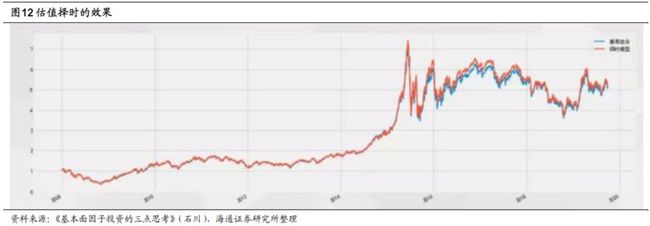

从下图的效果来看,也是微微战胜基准(6个因子等权配)。当然,这个过程中没有调整参数,因为这不是一个datamining的游戏,只是纯粹的例子。我只想提出一个问题,按估值因子择时能取得更好的效果,相当于超配了价值因子。但如果价值因子在未来不好使,我会怎么办?我一定会非常痛苦,那时我还能不能坚持信仰。

回到这一部分开始的那个问题,数据还是信仰。从贝叶斯的角度来说,信仰就是先验。我认为这个因子好使,可能是我费了很多劲研究出来的,或者是我从学术文献中借鉴的,或者是我和别人讨论的,这些都可以是我的先验。新息是样本外的数据,把这两个糅在一起,就得到后验。我们关心的是,后验中的因子还好不好使。

如果用夏普率(SR)代表因子好不好使,并假设先验的SR分布是一样的。那么我们就可以只看最后面一项,也就是在不同SR的假设下,出现这个新息的最大概率来评价因子现在的表现。我们构建了一个LLR指标,它的形式非常简单。先不考虑log,括号里面是两个后验相除。原假设H0是SR=0,因子无效;备择假设H1是SR=1,因子有效。这两个后验的比值越高,代表备择假设被接受的可能性越大,说明这个因子还持续有效。我们应该接受H1,拒绝H0。加个log并不改变单调性,只是为了把比值变换到正负无穷之间。

这个指标借鉴了元晟(Winton)的做法,只不过他们是用来评价策略的,我把它用来评价单一因子。这张图中的黄线是A股的SMB因子从01年开始的累计收益率。可以看到,SMB因子前期涨得非常好,但从17年开始就不好使了。

我用滚动两年的数据去计算LLR指标,就是图中这条蓝线。17年SMB不好使以后,蓝线就反复告诉我这一点。到后来,LLR指标都已经下降到了-3、-4了。那么这个时候,我是否应该摒弃小市值因子?信仰告诉我,应该坚持。因为它来自三因子模型,来自财务困境风险的先验。但数据告诉我,它已经失效了。

我认为这是一个非常值得思考的问题。当样本外的数据告诉你,你所相信的这些风险的解释或者行为的解释,都不能再支撑的时候,你是要相信数据还是要相信信仰。从基本面投资的角度来说,我愿意相信信仰。而从做量化投资、纯data-driven的角度来说,永远要相信数据,那我就会在2017-18年去做大市值。当然这也没有问题,只要你有一套健全的模型评价体系,并且按照这个模型来做。但是从基本面因子投资的角度来说,这已经背离了初衷。但这两件事谁是对的,谁是错的,这是一个非常值得思考的问题。我相信AQR还在坚持,Asness之所以写这篇文章,AQR的产品之所以到19年还在一直跌,都证明了他们还在坚持。这是非常值得敬佩的,但是对投资人来说却是非常痛苦的体验。所以,到底是相信数据还是相信信仰?

最后再推荐几本书。先看第一本——《Empirical Asset Pricing》。如果有人让我只推荐一本学习资产定价(asset pricing)的书,我一定会推荐这本。这本书写得非常深入浅出,主要分成两个部分。第一部分介绍了各种方法,但用了非常友好的方式。书里有数学公式,但用非常友好的语言把这些公式都解释清楚了,所以看这本书不会觉得数学很让人头疼。第二部分解释了学术界常见的几大类因子,并展示了它们在美股上的效果。所以,这本书真的是非常好的一本工具书。

第二本书是也是我非常喜欢的,《Alphanomics: The Informational Underpinnings of Market Efficiency》,它从信息的角度来分析为什么会产生错误定价,以及如何利用这种错误定价。这本书本身是非常好的,但也有一些“小缺点”。第一,它太学术了,相当于一个200页的学术论文,有无数的参考文献。平时,我们看一个20页的学术论文都头疼,更何况是看一个200页的。第二,这本书假设读者对相关背景知识有一定的了解,所以对引用的很多内容都没做太多的解释。如果是平时喜欢看一些学术文章或是有一定基础的读者,读这本书不会觉得有问题。但是对没有基础的读者,可能会觉得比较难接受。好消息是,张然老师把它翻译成了中文版。除了翻译之外,张老师还把内容从实战和务实的角度进行了一些简化。让这本书变得没有那么学术,读起来也就相对更容易理解一些。

最后一本是张老师和汪博士的《基本面量化投资》。在中国,客观地说,基本面量化投资还处在一个比较新鲜的阶段,这本书可以说引领了这个方向的发展,有着重要的意义,在这里也推荐给大家。

以上就是全部内容,谢谢大家!

—End—