文章 | 伊甸网(edenw_com)洪荣顺

网络支付方便我们的生活,但也存在一定的隐患。如果不加监管,或者监管不力,这些网络支付平台会发展成什么样的?

大家好,我是伊甸网 CEO 洪荣顺。

从去年底到今年初,有关于支付宝的新闻真不少。

比如,2018 年 2 月 1 日的消息,阿里巴巴宣布入股关联公司蚂蚁金服,占 33% 股份。

我之前讲了,支付宝为了获得牌照而脱离了阿里巴巴,这次又要回到阿里巴巴集团,网上有人猜测,可能是蚂蚁金服该拿的牌照都拿了。

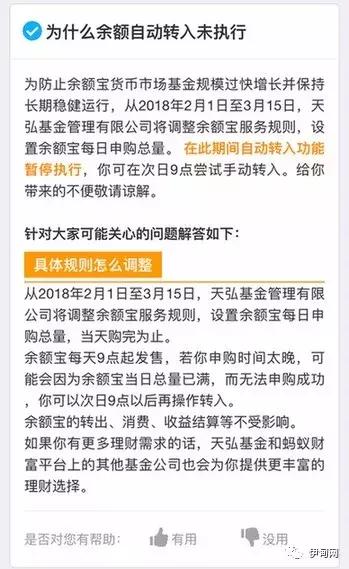

再有一个消息,支付宝余额不能自动转入余额宝了,而且,余额宝也一直在被各种政策调整着。

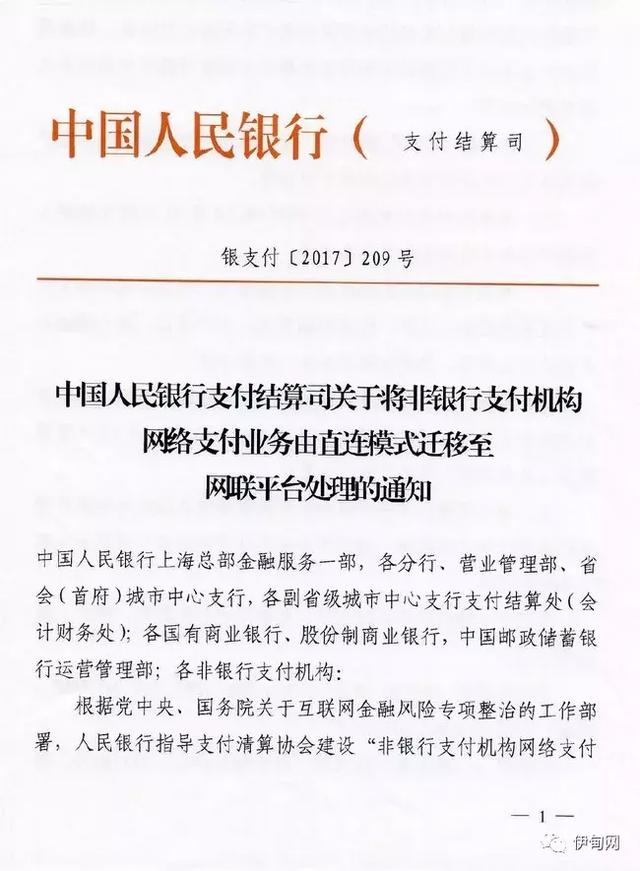

2017 年 8 月 4 日,央行发布了一份通知,规定类似支付宝、财付通等第三方支付公司受理的,涉及银行账户的网络支付业务,都必须通过“网联支付平台”处理。

通过种种新闻可以看到,支付宝、微信等第三方支付平台,在为我们的生活提供便利的同时,也被各种政策不断的调整着。这些调整,大部分是给我们带来了保障。但也有部分是给我们带来了不习惯,比如之前余额宝限额。导致我朋友圈里有不少土豪在吐槽,以后该把钱存哪里。

朋友圈里有几个比较愤青类型的朋友经常在讨论,看来支付宝的发展已经惊动奥巴马了。

所以今天想和大家探讨探讨,如果支付宝们不受监管,或者监管不力,会怎么样?

支付宝的发展过程,有看过之前「荣顺闲谈」的, 相信应该知道了。

现在的支付宝,已经不是单纯的第三方支付平台了。

一般意义上的第三方支付,是需要基于银行支付结算系统的。也就是说,不管怎么操作,钱最终还是从买家的银行卡流向卖家的银行卡。而这些钱不管怎么流,最后都还在银行系统里。

所以,纯粹的第三方支付,其实动不到银行的蛋糕。

而现在的支付宝和微信支付,真的抢了银行的蛋糕。

首先是一个和支付行为不太擦边的产品,货币基金代销。不管是支付宝里的余额宝,还是微信里的理财通,它们由于提供便捷的购买和赎回方式,导致很多人不把钱存银行了,而是通过余额宝和理财通,进而购买了货币基金。

大家想想,如果没有余额宝或者理财通,你们会花钱去买货币基金吗?很少对吧?除非你有很丰富的理财经验。

第二,类似花呗、白条这样的消费贷款产品。这一类的业务,直接冲击到银行的信用卡业务。

很早很早以前,要审核一张信用卡其实是比较难的。四大行的信用卡就更不用说了,没有一定的资产是办不到的。现在办信用卡的应该烂大街了吧?但是办的人也很少了。

除非有特殊目的,不然手上有一两张养着就够了。

但是,仅仅是因为抢了银行的部分蛋糕,国家就发布一系列政策来约束它们吗?

不不不,国家才不会干这种事情。这是一个公平竞争的市场,银行要想干过支付宝,就要提升自己,而不是通过打压支付宝来保护银行的蛋糕。

那么,到底是什么原因呢?

我个人觉得,除了要规范第三方支付,还有另外一个重要的原因,就是货币发行权。

货币是什么?简单理解,钞票对吧?可以用来兑换商品的东西。

钞票不仅可以用来买东西还债,在国家层面来说,货币是调控国家经济的重要手段。

2008 年的金融危机,中国就采取了一系列财政政策和货币政策。

第一,连续三次下调存贷款基准利率;第二,两次下调存款准备金率。

这是要干什么?这是要鼓励大家把银行里的钱拿出来花。

这就是国家掌握货币发行权的重要性。

为什么说支付宝们会威胁到这个权利呢?

我给大家讲个小故事吧。

我就读的那所高中,以前学校的食堂里有饭票,面值有五毛的,一块两块的。这些饭票本来只能在学校食堂里使用,但是有一些家长为了防止孩子乱花钱,在开学的时候,就把大概一学期或者一个月的生活费直接买了食堂的饭票,只留大概一百块的现金给孩子,以防它用。

然后孩子们手里就只有饭票,没有现金,而且饭票也不能退。

后来,不知道是哪个天才学生,竟然拿食堂的饭票去小卖部买饮料买烟。慢慢的,食堂以外的店铺,比如小卖部,学校周边商店,都接受学生用饭票来买东西了,然后他们再拿着饭票去学校食堂换成钱。

后来,饭票就变成了学校周边流通的另一种货币。再后来不知道为什么,饭票就没了,换成了芯片的饭卡,这是后话。

大家想一想,如果饭票继续流通,而且流通范围逐渐扩大。在这种特殊的情况下,饭票是不是等于另外一种货币了?而学校的食堂,是不是就掌握了发行这种货币的权利?

这种情况,大家应该不陌生吧?

你开一个小店,搞两个支付宝和微信的收款二维码。收到的钱,去找支付宝或者微信提现,或者也可以用来支付其他的费用。

支付宝和微信所提供的这个服务,是不是在一定程度上就代替了人民币?其实,现在支付宝、微信支付所履行的职能就是电子货币。

现在你买早餐用支付宝和微信,买衣服用支付宝和微信,等等等等。

如果以后,买房用支付宝和微信,买车、注册公司、股权投资,甚至可以直接或者间接兑换外币,等等等等。到这时候,支付宝们是不是在一定程度上就相当于人民币了?而这些支付公司是不是变成了发行货币的机构了?

有人说,这怎么可能,它们只不过是一种虚拟货币而已。

今天和朋友在讨论比特币,朋友认为,比特币只是一种虚拟货币而已,类似 Q 币这样的。

论流通职能,比特币确实是像 Q 币这样的虚拟货币。但是,比特币是需要通过非常苛刻的方式才能获得,而 Q 币只是腾讯数据库里的一个数字而已。

比特币由于它所谓的不可修改和难以获取,被一些行业所接受,在一定程度上可以代替货币。

而 Q 币只是腾讯平台里的一个类似积分的东西,它总量的多与少,完全取决于腾讯公司。而且,它真正的用处也只能在腾讯平台,如果离开了腾讯平台,Q 币也就不复存在。

所以,比特币和 Q 币,在一定程度上还是有区别的。最大的区别就是所代表的信用的问题。比特币不可修改,不受某一家公司所控制,所以它的信用度就高于 Q 币。

技术上来讲,网银里的电子货币,也是一种虚拟化的货币。只是这个虚拟化的货币的发行方是国家,它和国家指定的货币是对等的,是纸币的电子化,是一样的身份。

所以,它的信用度高于任何其他虚拟化货币。

我们来通俗点讲,人民币由国家控制发行,然后通过银行流向社会。社会上的残币,也通过银行进行回收。

理论上来讲,社会上流通的货币总量是稳定的,是可控的。

当银行业出现电子化和信息化以后,也就是我们所谓的用电脑记账、有网银以后,市场流通的纸币和网上使用的电子货币总量也是稳定的、可控的。

你在 ATM 里存入 100 块,你相对应的网银账户里就多了 100 块。你从 ATM 里取出 100 块,相对应的网银账户里也就少了 100 块。

反过来也是,别人用网银转 100 块给你,你也能从 ATM 里多取出 100 块。

这个很好理解,因为不管是电子货币,还是纸币,他们的发行和回收,都是由国家控制的。

而现在市场上出现了这么一些公司,他们所提供的虚拟货币在一些范围内代替了人民币,而这些虚拟货币是没有和人民币相对应的。

那么,当这些虚拟货币的使用范围达到一定程度下,如果提供这些虚拟货币的公司想作恶,他们是不是可以随心所欲的发行或者减少虚拟货币?因为这只不过是他们数据库里的一些数字而已。

比如,他们可以通过某些轻松的活动来赠送虚拟货币。

你们可能会问,用户可能会提现啊,那他们不是亏死?

是的,这种情况下,用户都选择了虚拟货币兑换人民币,那他们确实是会亏的。但是,如果你所获得的这些虚拟货币,能拿来买房买车、支付你的日常开支,你为什么要提现?

再者,他们可以设置一系列门槛来限制用户体现。比如提现手续费、提现额度、提现时间等等。

为什么我说支付宝和微信已经不是单纯的第三方支付平台。

我们来举这么一个例子。

小马和小王成立了一个叫做马王钱包的公司,马王钱包成立以后,你注册了一个账户用来网购。这时候,所有刚注册的马王钱包账户里都是没有钱的。

那么,你要往马王钱包账户里充钱。马王钱包的账户,我们称为余额。

所以,资金的流向,就从你的银行账户流向马王钱包公司的银行账户。然后,马王钱包在你的账户里提体现出这一笔钱,这时候 你的账户余额里就有了一笔钱。

你在网上买东西,用马王钱包余额付款。马王钱包就把你余额里的钱划到一个中间的账户,当你确认收到东西后,马王钱包再把这一笔钱转到卖家的马王钱包余额里。

卖家可以选择把这笔钱提现出来,也可以不提现。如果不提现,银行里的这些钱,就存在马王钱包的余额里。

也就是说,如果所有用户充值后都不提现,所有用户收到钱后也都不提现。那么,社会上的货币,就从用户的银行账户流向马王钱包的银行账户,而用户们则是使用马王钱包的余额代替了人民币。

那么,从货币的角度来讲,这些钱就变成死钱了。

但是这个时候,社会上的货币总量还是没变的。

但是就出现了一个不可控的漏洞了,漏洞出现在账户余额这里,账户余额没有掌握在国家手里。

上面说到的,如果马王钱包公司要作恶,肆意增加账户余额总量。那么,在一定程度上就相当于发行了新货币,增加社会上货币的流通总量。最直接的结果就是出现通货膨胀、物价猛涨。

因为大家账户余额里都有很多钱啊,这些钱都可以用来买东西啊。

可以这样说,账户余额就是马王钱包自己发行的新货币。

这也就是为什么国家会在政策上做一些限制和调整。

比如,限制第三方支付机构的外资股东。比如,刚才说到的,成立网联支付平台。

现在马王钱包公司可能不敢随意增加余额的总量,但是保不齐以后会不会这么干。就算这么干了,你也查不到。因为所有的数据、所有的流水、都在他们自己的服务器里。

而且,这么多年了,你们还能算清楚充值、支付和提现的帐吗?我相信绝对是算不清楚的。

所以,你永远不会知道,你账户余额里的这些钱,到底是用户从银行里充值进来的,还是马王钱包公司自己偷偷增加的。

当然了,现在的这些支付平台,都是有完善的审计制度,以及多家银行对资金的监管,一般是不会出现这种情况。

我们最后来说一下这条新闻。

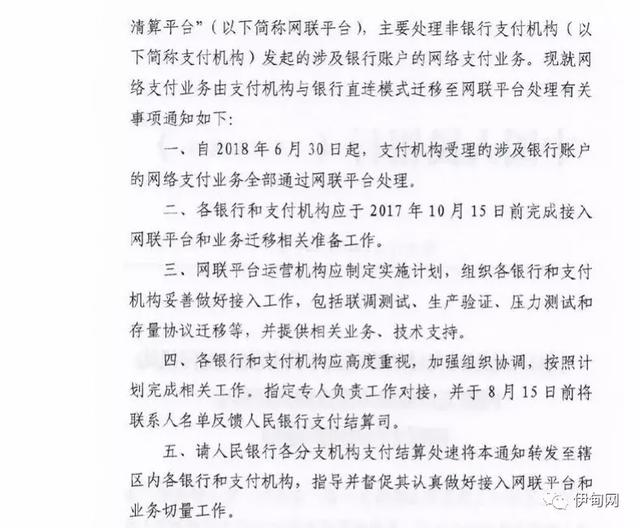

央行规定,从 2018 年 6 月 30 日起,支付机构受理的涉及银行账户的网络支付业务,全部通过网联平台处理。各银行和支付机构应于 2017 年 10 月 15 日前完成接入网联平台和业务迁移相关准备工作。

网联平台只是清算平台,不开展支付业务。

这样一来,涉及到银行的业务操作,就从以前的用户、第三方支付、银行,变成了用户、第三方支付、网联、银行。

也就是说,你们这些第三方支付平台,只要涉及到银行的每笔交易,央行都看得清清楚楚。

好了,今天的内容到这边就要结束了。当然了,肯定有不少网友看到这篇文章后,会说我没脑子了。

任何一家想在中国立足的非银金融平台都不会这样干。

是的,当一个人能把一家公司做到垄断的地步的时候,基本上不会让自己的公司干出这种杀头的事情。而且,类似到这一级别的公司,也不会因为某个人或者某个管理层想要怎样就怎样。

他们内部都有很完善的审计和控制制度,目前国家也有比较完善的政策和技术进行监管。

因此呢,我以上所讲的,都是基于一种假设,也就是开头所提出的假设:不受监管,或者监管不力。

别人会不会这么干,我们不知道。但是你不能想当然别人不会这么干,你就不去防范。

对于商人来说,如果有利可图,如果法无禁止。那么,一切都有可能会发展到不可收拾的态势。为什么马王钱包到今天不敢做出我以上的这种猜测,那就是因为国家目前有比较完善的法律政策对它进行约束。