现在商保俨然已成刚需,作为一线的业务员,在与客户交流时,经常会被问到一些千篇一律的问题,在此,很有必要普及一些基本知识:

股票是情人,总让人心潮起伏;

银行是妻子,温柔而平静;

保险是母亲,扶大厦于将倾!

1、世上有哪些保险,都保什么?

太多了,捡重要的说:

1)医疗险是如何报销的?

主要是两大类——意外医疗(门诊、住院);

——疾病医疗(门诊、住院)。

社保不涵盖意外门诊。商业保险涵盖所有的,只是疾病门诊保费较高,一般很少人买。

医疗险是消费型。

医疗险有两个原则:一、补偿性原则;二、不可获利原则。

我们将医疗险比喻成一个会计:“喂,发票请拿过来,实报实销。”也就是说,不管你买多少份医疗险,报完社保报商保,按花费总额报完为止。所以,没有社保的人,商保医疗的保费费率较高。

叫“健康险”的,一般有销售疾病医疗类保险;

叫“养老险”的,一般有销售意外医疗的个人险和团险。

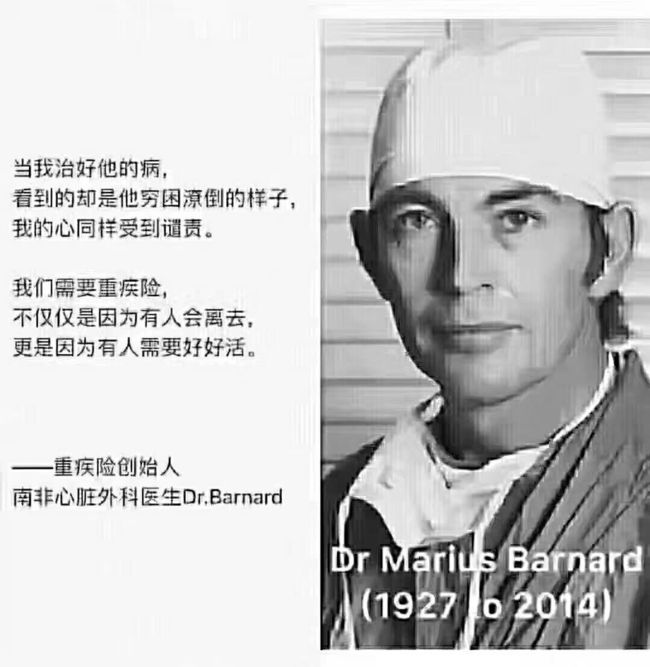

2)什么是重疾险?是怎么赔付的?

重疾险是南非一个叫Dr Marius Barnard的外科医生发明的,一般是储蓄型。简单来说,就是存钱买保障,含有被保人与保险人对赌性质:我(被保人)得了合同中约定的疾病,一拿到确诊书(还没住院呢),保险公司(保险人)就先赔付一笔巨款(按保额)。保险人不管受益人拿着这笔钱去干嘛,买车?买房?旅游?随你。

为什么会有重疾险呢?

所谓重疾险中的“重”,有三重意思:一、病情重;二、经济负担重;三、精神压力重。

上文说到那个南非外科医生,他为什么要发明重疾险呢?因为他发现,很多得了大病的人,常常不是病死的,而是被经济负担,被“将死”的恐惧,吓死的!

一般地,得了重疾的人(比如肿瘤),就算最后治疗完毕,出院了,也面临很多问题:医疗费花了太多,医疗险没报全;还要吃药、休息疗养半年,上不了班;还要买很多营养品;还要请康复科医生;半年后,即使像正常人一样,却再也找不到以前那么好的工作了,因为身体已经不允许高强度加班加点干活。

如果有重疾险,有一笔(除医药费外的)额外赔偿,上面的问题就都不是什么大问题了,照样可以供楼供车养小蜜,不用担心孩子上学和教育的资金问题。我们将重疾险比喻成一个土豪朋友:“啊,病了?你要多少,帐号给我我打钱给你!”有了土豪朋友的帮助,家庭是不是就不会那么容易被拖垮了呢?

对于保险公司的,销售重疾险是重要任务。

3) 什么叫意外伤害?是怎么保的?

意外伤害跟意外医疗不同。意外伤害是指被保人涉及到残疾或身故,保险公司要赔付一大笔钱,比如保额100万,身故就赔100万,残疾的话,按1-10级的比例赔付,例如:5级伤残赔50万,10级残赔3万。意外伤害同重疾险一样,是赔钱不是报销,跟意外所涉及的医疗费是多少无关。

意外伤害一般叫“人寿”“养老险”“财险”的公司都有销售。

4)养老险(含有教育金、养老金、现金传承 等功能)

养老险属理财类,多是万能险,分红型。

因为保险是合同,所以保险公司都有给一个确定的收益,收益不高,但好在是“确定”,一般可捆绑重疾和寿险保障,不同于银行理财的单一性和不确定性。因为养老,它的潜台词就是:等我退休了,必须有这笔钱,——“与生命等长的现金流。”

相比社保中的养老,商保要强大得多:现在有一些九几年买了养老险的人,每年到固定的某一天,银行卡上就会收到一笔钱,从不拖延!尤其是身故赔偿金那一块,金额的差别,同社保完全不可同日而语!

教育金是针对被保人是小朋友,父母早筹划,在18岁后取钱出来用,利息跟养老险是一样的,跟投保时的交费多少有关,跟保单年度有关。

2、我们买保险,最担心什么?

最担心理赔不到!

现在不用担心了。

中国的商保业发展到今天,从保险中得到好处的人数以亿计。比如友邦保险,成立于1917年,有近百年历史。

如今,核保越来越严,就是因为理赔越来越容易。大数据时代,电子病历时代,光一个系统内“自核”,输入身份证信息就可看到被保人是不是一个健康标准体。

所以,只要不涉及骗保,投保时是健康标准体,理赔时只要关键资料齐全,是100%可以赔到的。

现在国家强推商保,原则上必须以理赔数据为依据。保险人(保险公司)作为强势一方,被保人被自然地认定为是弱势一方,如果诉诸法律,遵循“弱者利益优先”原则,在可左可右时,法庭也会判“弱者”获胜。

现在的保险公司,赔付金充足率(比如友邦,高达438%)很高,在面对理赔时,在可赔可不赔时,根据我见过的案例,最后都是选择——赔!因为理赔了,人民看到保险的好,才能让这个事业青春永在,源绵不绝。

3.为什么常常觉得保费高?

保费高是相对的,医疗险属于消费型,保费低,重疾险是储蓄型,保费高。

从宏观上说,以后的中国,是保险资本超越银行资本和证券资本的大时代,像美国、挪威、瑞士和日本一样,资本市场都是以保险资本为主。所以,储蓄类保险的设计,是中国复兴大时代所需,是中国逐渐向发达国家转变的必由之路。因为储蓄类要用于投资,所以保费不可能低,低了就像菜市场的土豆,我只能给你小土豆变中土豆,是不可能帮你变成大阐蟹的。

相对于银行资本的流动性,保险资本有封闭期,但稳定性高,利于国家中长期投资规划,通俗地来说,你买了保险,这笔钱每年养成习惯存进保险公司,不能想花就花。

打个比方,一个人突然受了激励开始健身,刚开始很有热情,但过几天当兴趣没了,又开始偷懒赖床,银行理财就是这样,常跟兴致和诱惑有关。而保险则不同,人们被保险公司强制存款,开始不情不愿,但日长日久养成交保费的习惯后,若干年后,发现收获多多:我靠,还好当时买了保险!你看看身边的人,多少人在真正地坚持每天锻炼身体后,坚持久了,反而爱上了运动:肺活量更好了,精神头足了,人也显得更年轻,生活质量更高了。你要相信,所有的收获,不是三天打鱼两天晒网,而是来源于一种良好的习惯。

所以,有些低收入家庭,常常觉得每年存一笔保费有压力,就像每天早上爬起来健身也有压力,习惯了之后,压力就小了。我一直相信,人的境遇跟格局有关,有了压力,也就是有了动力,十几年前,买房子也有压力,还房贷也有压力,你看被“压力”过的人,现在过得多幸福。尤其是在上海,多一套房子少一套房子,就是一个阶级的差别!

4.豁免是什么东东?

豁免是保险产品一个强大的功能之一。

比如一个人年交保费20年,每年交1万,因为他买了豁免责任(保费很低),第二年或第三年出了险,不但会获得保险公司的大笔赔偿,而且还豁免之后十几年的所有保费,合约中的其他相关保险责任都仍有效。

如果一个人买的是理财险,比如交10年,每年交保费10万,也买了豁免责任,如果交了一年保费就出险了,后面9年保费共90万,保险公司来交。——这就是豁免,强不强大?惊不惊讶?意不意外?

买保险时,切记得要买豁免这一项。

5.为什么说保单有“即时创造现金”的功能?

这个功能可能很多人都想不到。

手上有一份保单,它常可以在一天内变成巨额现金。

比如,一个人得了合同中约定的大病,基本在确诊后的三天内,就可获得巨额现金理赔。

再比如,一个人买了重疾险也买了医疗险,生了大病,但是得的是一种奇怪的病,不含在重疾险所保的种类里,此时住院,要交很多押金,但家里没有那么多钱,此时,卖房子?成交太慢;用房子抵押贷款?好像几天也办不下来;股票割肉套现?还是不够......这时候,如果有保单,用保单找保险贷款,可以贷出一大笔足够用的钱,甚至当天到帐。等治好病,用医疗险报销了花费,再还上这些贷款,避难矣!

多说个例子,一个人是个开公司的,买了储蓄类保险,做生意亏了,要东山再起,同样是用一份保单作为征信,找保险公司贷款,可以在一两天内贷出所需要的现金,用于重新开始。

当然,贷款都是有利息的,但都在可接受范围。

应急!是最主要的功能。

总之,有商保好处还是挺多的。

希望大家多多关注商保。多学点知识没错的。谢谢关注!

最真情的告白[爱心][爱心]:

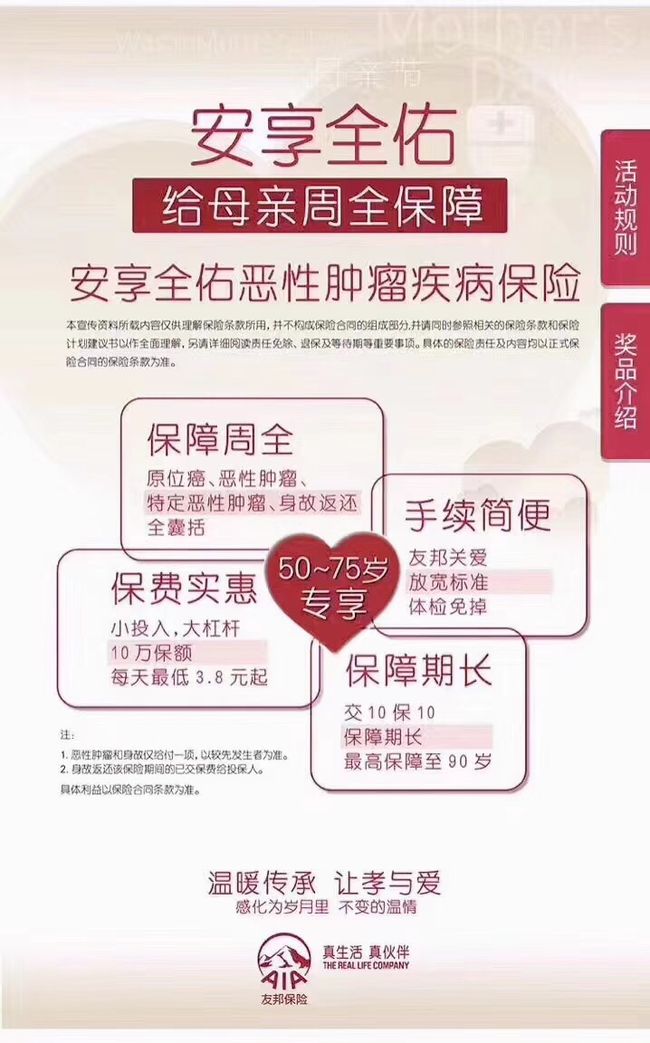

你养我长大,我陪你有尊严的变老![爱心][爱心][玫瑰][玫瑰]送给爸爸妈妈最好的礼物就是惠享+240万高端医疗、超过60岁就买安享全佑吧!温暖传承,让孝与爱感化为岁月里不变的温情[爱心][爱心]

天下有多少妈妈,就有多少孩子。

祝coming 母亲节快乐。