腾讯云突破1000亿的瓶颈是什么?

从2013年全面开放,到2016年马化腾首次站台,再到2019年公司年营收终于突破100亿,腾讯云花了整整6年时间,相比于亚马逊AWS晚了近3年,相比微软云、IBM云和阿里云也晚了2年。

虽然腾讯云目前已经进入全球云100亿俱乐部,但是结合现状来看,未来的局势依然不明朗。一方面全球云计算市场头部玩家的营收增长速度都在下滑,说明市场初期红利争抢已经接近尾声,另一方面腾讯的战略改革已经进入深水区,尤其是在云计算领域与巨头之间的竞争也已进入下半程。可以说,腾讯云的下半程挑战难度 越来越大。

现在的腾讯云比上不足比下有余

年终一晒已经成为腾讯每年向外界展示公司核心业务的重要形式,在连续多年暴晒“游戏”之后,今年首度晒出了“云计算”成绩:前三季度营收首次突破100亿元。值得注意的是,虽然腾讯云从2013年就已正式开放,但是其单独披露在季报中,还是在前不久的2019年第三季度财报中。数据显示,腾讯云服务收入同比增长80%至47亿元,是该季度云计算公司中增速最快厂商。2018年,腾讯云全年营收增长超过100%至91亿元。过去四年,腾讯云的营收规模均保持了三位数的增长。

事实上,腾讯云在公布其前三季度营收突破100亿的消息之前,在今年5月,腾讯云总裁邱跃鹏就曾向媒体表示,腾讯目前已经迈入“双百时代”,全网服务器总数量突破100万台,带宽峰值突破100T。腾讯成为中国首家服务器总量超过百万的公司。

依据如此大服务量可以发现,腾讯云的营收突破100亿早已是意料之中。

尽管腾讯云年营收已经破100亿,但是放在整个行业来看,却是比上不足比下有余。

首先在规模上,就目前已经公开营收额和增长速度的几大头部云厂商而言,腾讯云的营收体量远远落后于亚马逊AWS、微软云、谷歌云和阿里云。其中2018年,腾讯云营收额为91亿元,而亚马逊AWS、微软云和阿里云营收额分别达到了1799亿、798亿和247亿,对应相差达到约20倍、9倍和3倍。

另外,同期百度云年营收额为40亿元,金山云营收额为22.18亿元,ucloud营收额为11.9亿元。

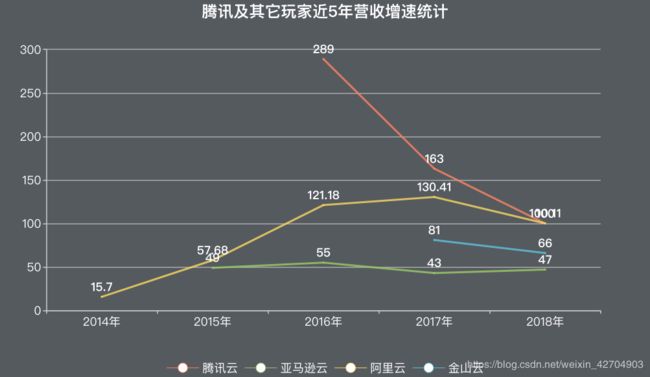

然后在增长速度上,由于腾讯在近5年来仅在2018全年业绩中首次单独披露云业务营收同比增长数据,但是为了直观的与其它厂商进行对比,本文摘取了2016年、2017年财报中包含云计算业务相关的增长数据,分别为289%、163%和100%,远远高于亚马逊AWS、金山云等其它厂商。

具体来看,目前,由于亚马逊AWS、阿里云等头部云计算厂商的营收增长已经进入平稳期(市场进入早,体量已经达到一定规模继续保持高速增长较难),而腾讯云尽管起步晚,但是其增长速度却正好处于高位,这就不难理解为何出现了不仅与阿里云不相上下,而且还远远高于亚马逊AWS、微软云、谷歌云等其它几大云的有趣现象。

但需要注意的是,尽管阿里云近5年来的增长出现了下滑趋势,从2017年的130.41%下滑至2018年的约100%,但是近几年的增长表现依然比较平稳,相对于腾讯云而言,增长变量要相对较小。依据现阶段趋势来判断,2020年腾讯云年增速跌破100%的概率要远远大于阿里云。

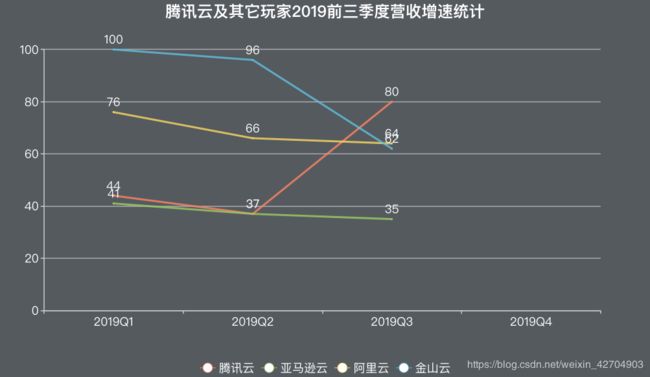

再结合几大云计算厂商在今年前三季度的增长情况来看。在前三季度中,腾讯云季度同比增长分别达到44%、37%和80%,同期亚马逊AWS的增长速度为41%、37%和35%,阿里云的增长速度为76%、66%和64%。腾讯云是唯一一家没有出现增长下滑的云厂商,但是考虑到腾讯云仅仅披露了Q3数据,所以腾讯云的实际增长情况也可能与其它厂商一样,存在增长下滑的可能。

如果单单只看Q3增长,那么腾讯云的80%远远好于亚马逊AWS的35%,阿里云的64%等其它厂商。但腾讯云的真实增长情况,不妨等到Q4数据出来之后再作对比。当然,按照腾讯以往披露财报的策略,Q4财报中很可能将不再单独披露腾讯云数据。若真如此,那么腾讯云的真实情况也将无法了解。

腾讯云100亿背后的增长边界

为了更好的理解腾讯云,本文将从公司战略、产品策略、销售策略、行业表现几个维度来展开讨论。

目前,外界关于腾讯做好云计算的最大争议,就是缺少服务B端的基因。有趣的是,回顾腾讯近几年的一些改革或者尝试,都是与B端市场消息相关。

2015年,马化腾曾经公开表示,我们把另外半条命交给合作伙伴了,以此与其它伙伴形成生态。这一战略理念在腾讯云后来的发展中也得到了体现。

在产品方面,区别于阿里云采取的核心产品自主研发模式,腾讯云核心云计算系统是基于OpenStack,采用的是开源+部分自研的模式。该模式最大的好处,在发展初期不需要投入太大的研发成本,通过联合其它玩家就可以快速搭建完成属于公司的云生态服务系统,帮助公司快速进入市场。不足的是,该模式后期发展最大瓶颈是产品门槛。基于开源系统所设计的解决方案,被复制的成本低,容易同质化,并陷入价格战中。

目前,腾讯云也在逐步加大产品研发投入,并意图在核心产品方面取得自主研发的成果,诸如2018年腾讯云正式发布了新一代自研云原生数据库CynosDB。2019年,腾讯云再度发布了腾讯自研第四代数据中心T-block产品家族、第一款自研服务器“星星海”等。

同时在基础设施方面,截至2018年年底,腾讯云在全球的服务器数量超过100万台,存储数据规模达到1024+PB,在全球五大洲25个地区内开放了53个可用区,在全球部署了超1300+个加速节点,覆盖全球超50个国家及地区,带宽储备达100T,能够支持千万级用户并发。

在销售策略方面,腾讯云采取的策略和亚马逊AWS、谷歌云如出一辙,开始从过去的产品思维加速向销售思维转变,并大力组建属于自己的销售团队。据《中国企业家》报道,CSIG已经将旗下业务的渠道进行整合,统一为“产业生态合作部”;在销售侧,智慧产业与腾讯云的销售团队在基础产品层面已经打通。按照组织调整合并同类项的原则,可以预见的是,CSIG在后续调整可能会继续调整销售团队,组建统一的市场、销售和渠道团队。

另外,我们还可以注意到,根据腾讯招聘网站的招聘信息显示,目前,腾讯云正在广泛招聘华北、华东、华南、西南等多个城市的销售团队,招聘方向主要为泛政府、银行业KA、互联网金融、传统企业等行业的销售人员,涉及100多个岗位。

最后在行业表现来看,得益于其在游戏行业的沉淀,以及在视频领域的投资整合,根据腾讯云官网公开的合作客户情况来看,目前公司合作最多的客户来自游戏行业,其次是金融、医疗、电商和视频行业,另外还有一部分是微信、旅游、移动应用、政府和在线教育。

反观阿里云的客户案例主要集中在电子商务,科技和教育领域,其次是媒体、旅游、制造业、零售等,另外在政府端,阿里云也积累了一定数量的客户。

除了国内市场之外,在国外市场尤其是亚太地区的云计算市场争夺,也一直都是腾讯云、阿里云等国内云厂商关注的重点。

截至目前,腾讯云已经在全球25个地理区域内运营51个可用区,累计建成开放包含印度、中国香港、泰国、美国、印度和莫斯科等地数据中心,并且已经进入日本市场,按照腾讯云的规划,今年整个海外营收同比增长将达到4-5倍,这一数据并未和100亿营收同步披露。

眼下,腾讯云无论是在产品布局、还是解决方案设计,亦或是技术投入都已经完成了阶段性的积累,这也是为什么腾讯云虽然起步晚,但是营收额能破100亿的核心所在。

从公司长远发展来看,短期内依靠整合合作伙伴是一种可取策略,但是长期的话,腾讯云如何突破在基因、技术、产品、核心竞争力等方面的瓶颈,将是其从100亿突破1000亿的最大看点。

腾讯云有无突破1000亿的可能

目前为止,营收额突破1000亿的云计算厂商仅有亚马逊AWS一家,于2017年就已完成1200多亿的营收额。剩下的微软云和阿里云将是下一批挑战1000亿的种子选手。截至2018年,微软云营收额已经达到798亿,阿里云营收已经达到200多亿。

上面已经提到未来腾讯云的最大挑战将可能来自基因、技术、产品和核心竞争力等几大方面。

其中在公司基因方面,腾讯云和国内的华为云、阿里云完全不同。华为和阿里都是以服务B端客户(企业)起家,其中华为一开始服务的是大型运营商、政府和大型企业集团等类型的客户,而阿里一开始服务的是中小企业,两者在组织架构和业务流程上都是以服务B端客户而设计,所以进入云计算时代之后,整个公司的架构切换相对容易的多。

而腾讯早期服务的就是个人客户,无论是其游戏,还是两大王牌微信\QQ社交产品都是C端用户,即使在广告端涉及企业客户,但是业务涉及的深度和宽度都无法和华为、阿里相提并论,而为了弥补在这方面的短板,腾讯开始从上至下进行大规模的调整,除了上面提到的马化腾频频为公司B端业务站台之外,公司也从2012年开始,每年都会进行组织架构大调整,并且在2018年首次成立了云与智慧产业事业群。To B已经成为腾讯改革的重要战略中心。

在技术方面,由于云计算市场属于需要长期投入时间和技术研发积累的新行业,作为赛道上的落后选手,意味着需要投入更多的资金和研发成本,才不会被掉队。目前,谷歌在云基础设施服务支出高达93.9%的年增长率,就远远超过了亚马逊AWS和微软云。根据腾讯披露的资本开支情况来看,腾讯云在资本开支上的投入预算也是相当充裕,近5年来资本支出累计达到1246亿元,大于同期阿里资本支出的706.31亿元。其中2016年腾讯的资本支出为188亿元,资本开支营收比达到2953%,2018年腾讯资本开支增长为541亿元,同比增长69%,资本开支营收比回落至594%。

另外在产品方面,阿里云产品布局更加全面完善,而腾讯云则投入较多于云计算基础能力和大数据的研发实践方面。其中在CDN方面,阿里云全球节点覆盖已经达到2500+(国内2000+、海外500+),覆盖全球70多个国家,在全球19个地理区域内运营着56个可用区。而腾讯云CDN节点为1300+(国内1100+、海外200+),覆盖全球30+国家地区,在全球25个地理区域运营着53个可用区。

同时,阿里还自主研发了云操作系统飞天,开发了数据库OceanBase、物联网平台Link人工智能 ET大脑等,正在研发AI芯片NPU。目前腾讯暂未披露自主研发云系统。

综合来看,未来,持续加大资本开支,尤其是在基础设施投资建设和云操作系统上进行大规模的投入,将可能是腾讯云的重要选项之一,这也将在一定程度上影响到公司的收益情况。

最后在核心竞争力方面,现阶段很难判断腾讯云的增长边界到底在哪里,但是相对于亚马逊AWS、微软云、谷歌云,IBM云,甚至是华为云等几大云厂商,腾讯云比较欠缺国际化运作的经验,譬如说华为在欧洲与德国电信的合作,就经受住了德国严苛的隐私和数据保护考验,为华为在其他国家的本土化运营带来了成功的经验积累。而和阿里云相比,腾讯云目前主要还是缺少自主研发云操作系统的区别。

另外,在合作客户方面,阿里云涉及的行业更广,多达60多个行业,而腾讯云现阶段主要聚焦于游戏、社交、视频三大领域。同时还需要关注的地方是,腾讯云采取的与其它合伙伙伴共建生态的商业打法,后期当行业发展到一定阶段之后,当腾讯的流量和品牌不再是特别的招牌的情况之下,如何处理与合作伙伴的利益关系,也将是一大值得持续留意的看点。