美赛(matlab自学)之插值与拟合2

曲线拟合的线性最小二乘法

线性最小二乘法

matlab线性最小二乘的标准型为

![]()

命令为A=R\Y。

多项式拟合方法:

如果取![]()

,即用m次多项式拟合给定数据,maylab中有现成的函数

a=polyfit(x0,y0,m)

x0,y0为要拟合的数据;m为拟合的多项式的次数;输出参数a

![]()

多项式的值y可用y=polyval(a,x)计算

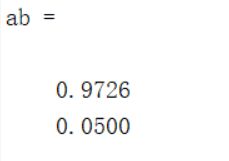

例题1

代码

x=[19 25 31 38 44]';

y=[19.0 32.3 49.0 73.3 97.8]';

r =[ones(5,1),x.^2];

ab=r\y

x0 =19:0.1:44;

y0 =ab(1) +ab(2) *x0.^2;

plot(x,y,'o',x0,y0,'r')

运行结果

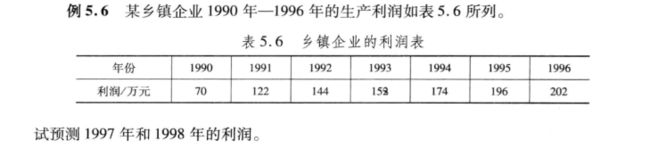

例题2

代码

解 作已知数据的散点图 ,有

x0 =[1990 1991 1992 1993 1994 1995 1996];

y0 =[70 122 144 152 174 196 202];

plot(x0,y0,' *')

发现该乡镇企业的年生产利润几乎直线上升。因此,可以用y=a1x +a0作为拟合函

数来预测该乡镇企业未来的年利润。

编写程序如下:

x0 =[1990 1991 1992 1993 1994 1995 1996] ;

y0=[70 122 144 152 174 196 202] ;

a =polyfit(x0,y0,1)

y97 = polyval(a,1997)

y98 = polyval(a,1998)

最小二乘法优化

在无约束最优化问题中,有些重要的特殊情形,比如目标函数由若干个函数的·平方和构成,这类函数一般可以写成

式中![]()

把极小化这类函数问题![]()

称为最小二乘优化问题。

函数工具箱

lsqlin函数

1: x = lsqlin(C,d,A,b) %求在约束条件 下,方程Cx = d

的最小二乘解x。

2:x = lsqlin(C,d,A,b,Aeq,beq) %Aeq、beq 满足等式约束 ,若没有不等式约

束,则设A=[ ],b=[ ]。

3:x = lsqlin(C,d,A,b,Aeq,beq,lb,ub) %lb、ub 满足 ,若没有等式约束,则

Aeq=[ ],beq=[ ]。

4:x = lsqlin(C,d,A,b,Aeq,beq,lb,ub,x0) % x0 为初始解向量,若x 没有界,

则lb=[ ],ub=[ ]。

5:x = lsqlin(C,d,A,b,Aeq,beq,lb,ub,x0,options) % options为指定优化参

数

lsqcurvefit函数

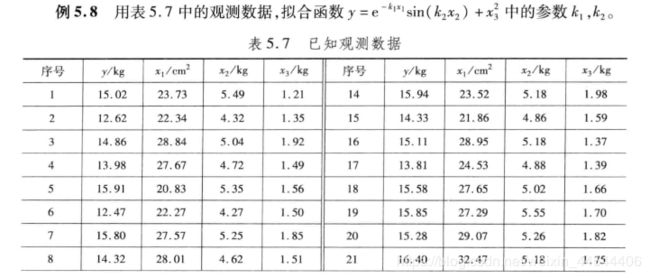

例题

在这里插入图片描述

解

(1)编写M文件funl.m定义函数F(x,xdata)。

function f = fun1 ( canshu, xdata);

f= exp( - canshu(1) * xdata(:,1)). * sin( canshu(2) * xdata(:,2)) + xdata(:,3).^

2;%其中canshu(1) = k1 ,canshu(2) =k2,注意函数中自变量的形式

(2)把原始数据全部复制保存到纯文本文件data1. txt中,包括13行后面的空行。

调用函数lsqcurvefit, 编写程序如下:

clc, clear

a = textread( 'data1.txt');

y0 =a(:,[2,7]); %提出因变量y的数据

y0 = nonzeros(y0);%去掉最后的0元素,且变成列向量

x0 =[a(:,[3:5]);a([1:end-1],[8:10])];%由分块矩阵构造因变量数据的3列矩阵

canshu0 = rand(2,1); %拟合参数的初始值是任意取的.

%非线性拟合的答案是不唯一的,下面给出拟合参数的上下界

1b=zeros(2,1);%这里是随意给的拟合参数的下界,无下界时,默认值是空矩阵[ ]

ub=[20;2];%这里是随意给的上界,无上界时,默认值是空矩阵[ ]

canshu = lsqcurvefit(@ fun1 , canshu0 ,x0 ,y0 ,1b,ub)

clc,clear

load data3%分别加载xi的观测值x0,yi的观测值y0

mf =@ (cs,xdata)1 /sqrt(2 *pi) /cs(2) *exp( - ( xdata -cs(1)).^2 /cs(2)^2/2);

%yc=mf([2,1],1)%测试匿名函数

cs = lsqcurvefit(mf,rand(2,1),x0,y0)%拟合参数的初始值是任意取的

lsqnonlin函数

clc, clear

load data3 %分别加载xi的观测值x0,yi的观测值y0

F=@ (cs) 1 /sqrt(2 *pi) /cs(2) *exp( -(x0 -cs(1)).*2/cs(2)^2/2) -y0;

cs0 =rand(2,1);%拟合参数的初始值是任意取的

cs = lsqnonlin(F ,cs0)

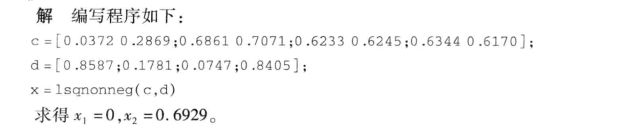

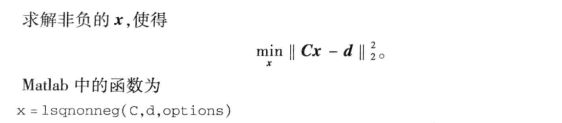

lsqnonneg函数

例题