京东金融即将完成私有化,对标蚂蚁的它还要追多远?

第一财经从多名交易人士处获悉,从京东集团拆分出的京东金融将于近期完成私有化交易,估值 500 亿元。

去年 11 月 15 日,京东集团在第三季度财报中宣布启动对京东金融的股权重组,使其变成内资公司,便于开展某些外资被禁止参与的金融业务,并“更好地利用中国资本市场的资金。”

正如此前 36 氪分析,这暗示京东金融计划登陆国内A股市场。对于此次融资,一位接近的交易人士对第一财经表示,根据计划,京东金融在上市之前还将进行至少一轮融资。

一位京东金融管理层告诉第一财经记者,这次私有化的目标主要是希望在保留控制权的前提下,引入中资股东,尤其是国字头资本,“意在获取更多的政策支持和便利,短期内便于发展业务,长期来看也是为上市考虑”。因此,这轮私有化估值较A轮的增幅不大,主要是引入新的国内投资人买老股转架构。

京东金融选择资方的逻辑与蚂蚁类似。两家不管是从出身还是运作逻辑,都十分类似,同样是从电商中衍生出来,演变成一个业务量逐渐庞大部门,最后从集团中剥离。

京东金融对标的显然是蚂蚁金服,不过无论是从诞生还是独立运营的时间来说,前者都要比后者晚,那么,若京东金融想要对标蚂蚁,它要追赶的路有多长,它目前的优势又在哪里?

估值相差八倍

从估值上来说,就能看出京东与蚂蚁目前的还不在一个体量上。

京东金融于 2013 年 10 月开始独立运营,2016 年 1 月完成总规模 66.5 亿元人民币的融资,A轮融资估值 466.5 亿元人民币,由红杉资本中国基金、嘉实投资和中国太平领投。

同年 4 月 26 日,蚂蚁金融服务宣布已完成B轮融资,融资额为 45 亿美元,投资方包括中投海外、中国人寿、中邮集团等。创下全球互联网行业迄今为止最大的单笔私募融资,公司估值已达 600 亿美元。

466 亿元人民币(约合 76.7 亿美元)和 600 亿美元,蚂蚁金服的估值几乎是京东的 8 倍。

从营收上看,据去年 5 月曝出的一份蚂蚁金服的财务资料显示,2013-2015 年,蚂蚁金服营业收入分别为 71.26 亿元、135.50 亿元、249.94 亿元,三年复合增长率为 87.28%;净利润分别为 24.19 亿元、33.67 亿元、48.75 亿元。此外,有媒体按阿里财报以及蔡崇信在电话会上透露的数据计算,蚂蚁金服到 2015 年 3 月 31 日的季度净利 7.1 亿元;在 2016 财年净利约 30 亿元,2015 年净利为 44.5 亿元。

至于京东,根据此前曝出的一份京东金融融资文件显示, 京东金融 2015 年前 3 季度营收一共为 12.58 亿元,净亏损为 6.77 亿元,净亏损率为 53.8%。至于增长速度方面,据京东金融内部人士对第一财经透露,2016 年,京东金融交易总额和营业收入的复合增长率超过 100%,但仍在亏损;希望能在 2017 年扭亏为盈,并在三、四年后上市。

即便 2015 年 4 季度增长率有 200%,京东金融 2015 年的营收仍只有蚂蚁的九分之一到十分之一;而在盈利能力方面,目前仍在亏损。不过,按照蚂蚁最近买买买的速度和双十二的烧钱大战,其 2016 年很有可能也在亏钱。

目前的差距也许不一定意味着未来即将如此,刘强东也在开年大会上说:“2006 年我们拿到融资时,行业第一是我们的 60 倍大,到了 2012 年依然比我们大 10 倍以上。但到了去年 2016 年,在 B2C 领域,京东与第一名的差距已经不到两倍。”

如果后来者的增速足够强劲,时间业务会抹平,两者之间的差距。我们来看看,两者的板块发展潜力。

业务架构与营收组成

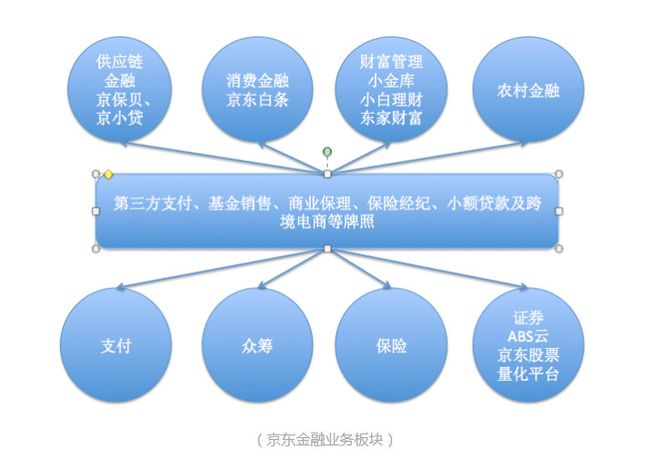

此前,京东金融分为五个板块,但在调整之后,目前,京东金融调整为八个板块:

京东金融业务板块(来源:第一财经)

而根据此前曝光的的融资计划书,支付、消费金融、供应链金融和财富管理业务分别占其 2015 年前三季度总营收的 50%、22%、18% 和5%,据 36 氪此前分析,其中支付业务主要构成是 2012 年收购的线下收单机构“网银在线”,因此支付所占的这 50% 的营收极有可能来自于传统线下收单收入。据其去年三季度财报显示,截至 2016 年 9 月 30 日,消费贷款、商业贷款和供应链贷款余额分别为 197 亿元,5 亿元和 101 亿元。

至于蚂蚁金服,根据去年 5 月曝光的财务资料,其业务版图如下:

其营收主要来源于支付业务、理财业务、融资业务、保险业务和其他业务。其中,2015 年,支付业务总营收的 64.4%;融资业务(主要为小微企业和个人提供贷款服务)占总营收的 23.75%,理财业务占 8.8%。保险业务更是从无到有,2015 年营收 4.13 亿元,总营收的 1.65%。

从 2016 年开始,蚂蚁金服主要业务将向理财和融资业务转型,这两部分业务将成为蚂蚁金服新的增长点。

支付宝营收变化

可以看到,两者的业务组成有点类似,最大头都是支付,其次是提供给个人和商家的贷款,第三则是理财业务。

京东金融的发力点与短板

虽然双方的应收组成类似,但具体到某业务板块而言,京东如果想追上蚂蚁,似乎要追平的市场份额甚至是牌照数量,也仍有差距。

发力点

1、京东今年喊出了大支付战略的口号,支付作为入口,蚂蚁正挟此入口优势已给商家提供金融服务,因此京东不得不计划烧钱抢占份额。

2、除了支付之外,京东接下来的一个业务重点也是信贷领域。目前来看,京东最大的亮点也的确在于其供应链金融和消费金融。在消费金融方面,除了自有的电商场景之外,它也在不断地扩宽线上线下的场景,投资了不少与房和车有关的消费场景平台,同时也在渗透农村金融等传统银行覆盖较低的领域;供应链金融方面,由于京东拥有大量的供货商,有利于其获客和控制业务风险。

3、证券业务往往为巨头所忽略,但京东最近动作不少。据一财统计,京东金融在半年之内密集上线了大数据消费指数、量化平台、ABS 云、京东股票 APP 四个证券产品。

短板

1、移动支付市场上与支付宝份额差距太大,扳回难度颇大,京东也承认支付是其短板。目前移动支付微信支付宝的份额共占超过 7 成,京东支付希望通过与银联合作搅动格局,同时还推出了利用 NFC 技术的京东闪付,目前效果还不明显。

2、京东第二个明显的劣势在于其牌照,目前,京东金融已拿下支付、小贷、保理、基金销售、保险经纪等多个资质,也在西安入股了一家金交所,但银行、证券、保险、信托、基金等含金量更高的仍未到手。在今年的开年大会上,刘强东就明确表示京东金融未来要进军银行和保险,现在正在申请,若其想把盘子做大,甚至上市,牌照的欠缺莫不是很大掣肘。不过后面几个领域,双方目前也都还没有明显的成绩。

京东若真的想超过蚂蚁,即便支付靠烧钱能拿下一点份额,长期来看,牌照仍是必不可少。