阿里的韧性

虎嗅组建了一个虎山行·价值投资交流群,群内有更多关于上市公司投资价值的高质量交流讨论。如果你是更关注行业、公司质地本身而非单纯追涨杀跌的一员,不妨扫描下方二维码 填写问卷,加入我们~

审核严格(为群友把关),还请认真填写。

如对本稿件有异议或投诉,请联系[email protected]

End

作者|Eastland,虎嗅研究总监

头图|CFP

2020年8月20日,阿里巴巴集团公布了截至6月30日止季度业绩(注:阿里财年截止日为每个自然年的3月31日,最新公布的财报即为2021财年一季报)。财报显示,2020年Q2(以下均为自然季)集团营收1537亿,同比增长34%;季度净利润475.9亿,同比增长124%;经营活动产生的现金流净额为501亿,同比增长45%;二季度自由现金流(经营活动产生现金流净额减固定资产投资)达365.7亿,同比增长38.6%;期末账面现金、等价物及短期投资金额达3815.8亿。

投资人对阿里最新财报的普遍印象是“稳”字当头。8月21日,阿里收涨3.04%、股价265.8美元,对应市值7189亿美元。

全球新冠确诊人数突破2300万(8月22日数据),“拐点”仍遥不可及,全球经济衰退已成定局,唯有中国表现出超强的韧性。

据国家统计局初步核算,2020年上半年GDP总量45.7万亿,同比下降1.6%。其中一季度下降6.8%、二季度增长3.2%。国际贸易方面,2020年上半年进出口总值14.2万亿,同比下降3.2%。但6月份出口、进口同比分别增长4.3%、6.2%。从目前情况看,2020年中国经济及贸易与2019年持平甚至略有增长是大概率事件。

阿里巴巴董事会主席兼CEO张勇表示,阿里将运用数字基础设施能力支持各行各业的复苏。

营收增速“触底”回升

2020年Q2,阿里营收达1538亿,同比增长33.8%。其中核心商业营收1333亿、占比86.7%,与2019年Q2基本持平。

阿里季度营收季节性波动来自电商业务,波峰出现在每个自然年的四季度(这就是阿里为什么要把“双十一”打造成购物节),波谷则是包含春节假期及春节的一季度。

2020年Q1阿里营收增速创纪录地跌至22.3%,同期中国社会商品零售总额下降14%。Q2回升了12个百分点,上半年阿里营收增速28.6%。

作为年成交金额超过1万亿美元的电商巨头,疫情下营收增速保持在30%以上,阿里既是中国经济韧性的缩影,又为中国经济做出自己的一份贡献,可谓与国同休。

“第二核心”隐现

2020年Q2,阿里核心商业营收1333.2亿,同比增长33.9%。2020年H1,核心商业营收2272亿,同比增长27.3%。

非核心商业中最值得关注的无疑是阿里云,2020年Q2营收123亿,同比增长58.5%。据IDC(2020年7月)数据,2020年Q2阿里云在中国市场上的份额达到42.4%,腾讯云、华为云的份额依次为12.1%、8.6%,

据Gartner在2020年4月发布的报告,阿里云在全球市场的份额从2018年的7.7%上升至2019年的9.1%,居全球第三位。在亚太市场,阿里云市场份额达28.2%,接近亚马逊与微软的总和。

2020年5月,摩根士丹利将阿里云估值上调到770亿美元。过往四个季度,阿里云总营收446亿,摩根士丹利对应PS值(市销率)为12倍(亚马逊云估值PS值为14倍)。

2020年7月,阿里云宣布3年追加投入2000亿。

云计算成为阿里“第二核心”的前景已隐约可见。在披露财报后的分析师电话会上,张勇表示:“阿里云与钉钉形成了广泛的化学反应,带来强劲的增长动力。”而就在两个月前,阿里云总裁张建锋提出“云钉一体”战略。阿里云是一盘大旗,IaaS+PaaS远非云计算的全部,也许只是起点。

核心商业“一拖多”

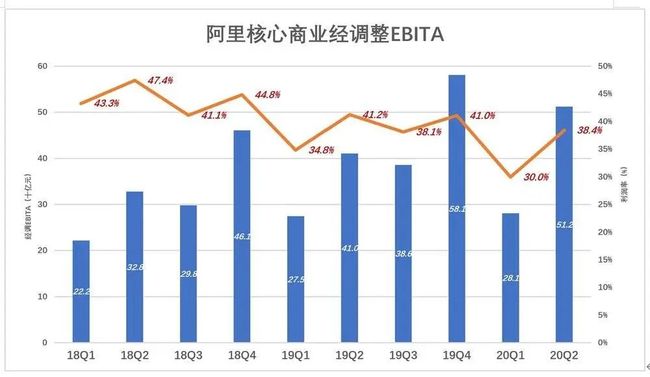

核心商业是阿里的“现金牛”,2020财年经调整EBITA(息税前利润)达1685亿,平均每天赚4.5亿。

过往十个季度,核心商业EBITA利润率在30%~50%的“箱体”中波动并呈现明显季节性,通常一三季度低,二四季度高。2019年Q4,EBITA达到创纪录的581亿,利润率为41%;2020年Q2,EBITA为512亿,利润率38.4%。

过往四个季度,核心商业EBITA合计达1760亿。

2020年Q2,阿里云EBITA亏损3.4亿、亏损率2.8%。最近八个季度中,仅有一个季度亏损率超过5%,以云计算的重要意义及770亿美元估值,这点亏损不值得担忧。

过往六个季度中的五个季度,云计算、数字娱乐、创新业务三个板块EBITA亏损合计占核心电商EBITA的10%左右。只有在2020年Q1,这个比例达到23.5%,Q2回落到8.5%。

马云曾开玩笑说,不能让财务出身的人做CEO,因为“太抠、舍不得花钱”,这样会错失发展机遇。现在看来,张勇延续了阿里的一贯风格——在可控情况下大胆烧钱。简言之就是,把核心商业赚到的钱拿出十分之一投入暂时不赚钱但却有良好发展前景或对生态不可或缺的业务。估计电商“一拖多”的局面将长期持续下去。

核心商业基本恢复

1)六大板块都在增长

阿里核心商业由六大板块组成:中国零售、跨境零售、中国批发、跨境批发、菜鸟物流服务、本地生活服务。疫情冲击下,所有板块营收同比无一下降,这点令人印象深刻。

中国零售是核心中的核心,2020财年营收3327.5亿,占核心商业收入的76.3%;2020年Q2营收1013亿,同比增长34%。

2020财年,国际零售营收243亿,占核心商业收入的5.6%;2020年Q2营收70.1亿,同比增长26%。

中国批发、国际批发是阿里的传统业务,2020财年营收分别为124亿和96亿,合计占核心商业收入的5%。2020年Q2,中国批发、国际批发营收分别为35亿、32亿,合计占核心商业收入的6.6%。

菜鸟物流服务和本地生活服务是后起之秀,2020财年营收分别为222亿(同比增长49.4%)和254亿(同比增长40.9%),合计占营收的10.9%。

2020年Q1、Q2,菜鸟营收分别为49.5亿、77.1亿、同比增速分别为28.2和54.1%,成为核心商业中增速最快的业务。

疫情对本地生活服务的冲击在意料之中,但对业绩的实际影响比想象中要小,因为消费、商家更需求平台提供的服务。截至2020年6月30日,饿了么注册商户数量同比增长了30%。2020年Q1,本地生活服务取得48亿营收,同比下降8.1%;Q2营收71亿,同比增长14.9%。

2)中国零售恢复至疫情爆发前水平

中国零售是阿里核心商业的核心,主要包括淘宝、天猫、新零售及阿里健康。

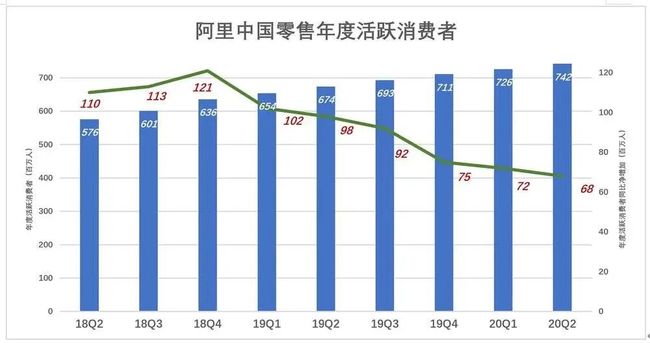

2020年6月,中国零售市场月活用户较3月增长2800万至8.74亿;截至2020年6月末的年度活跃消费者7.42亿,较2019年同期增长6800万。值得一提的是,新版“淘宝特价版”上线不到100天,月活用户已接近4000万。

中国零售的变现模式主要是基于效果付费的营销服务,通过市场化机制建立的竞价系统确定价格。营收被分为客户管理、佣金两个大类:前者包括P4P营销服务、展示营销服务及淘宝客服务;后者由天猫等交易平台按成交金额的百分比收取,费率介于0.3%到5%之间;“其它”收入大部分来自盒马、银泰、天猫国际、天猫超市。

2020财年(截至到2020年3月末),中国零售3327.5亿营收中,用户管理、佣金收入分别为1754亿和711亿。远高于字节跳动、百度、腾讯的线上营销收入,因此有人把阿里称为“中国最大的广告公司”。这种提法是片面的,让消费者知道有哪些商品只是第一步,促成交易、支付、物流,后继要做的事情有很多。

2020年Q2,用户管理收入514亿,占中国零售收入的50.8%,同比增长22.6%;佣金收入198亿,占中国零售收入的19.5%;其它收入301亿,同比增长79.8%,在中国零售营收中的比重接近30%。其中天猫国际(跨境电商平台主要为国内消费者直供原装进口商品)GMV(剔除未支付订单)同比增长超过40%,盒马鲜生可比门店销售亦实现持续增长。

总体而言,中国零售已恢复到2019年12月、疫情爆发前的水平。

2020年上半年,中国全社会商品零售总额17.2万亿,同比下降11.4%,但线上消费增速和占比持续上升,成为消费亮点。

2020财年,阿里中国零售市场板块营收、GMV分别为3327.5亿和6.6万亿,综合变现率为5%。2020年一、二季度(自然季)中国零售营收为1722亿,可近似推算出GMV为3.4万亿,接近同期全社会商品零售总额的20%。

如对本稿件有异议或投诉,请联系[email protected]

End