“因子投资”中文版首著上市!麻省理工学院石川博士领衔写作!

自从20 世纪60 年代资本资产定价模型被提出以来,实证资产定价经过学术界50 多年的发展,形成了完善的研究体系,并获得了丰富的实证结果,而从中演化出来的因子投资如今也早已成为海外资产管理人必备的重要工具,其在资产配置和获取超额收益方面均大有作为。

因子投资涵盖的内容包罗万象。有人用因子来获取收益,也有人用因子来控制风险;有人用因子进行被动的资产配置,也有人用因子博取主动的套利收益:有人用因子研究预期收益率,也有人用因子研究收益率的波动……

这些差异性的使用方式足以把刚接触因子投资的人搞得晕头转向。遗憾的是,虽然因子投资已经在国内的股票和债券市场上得到广泛的应用,但在相应的中文版书籍方面长期是一片空白。

不过,我们迎来了国内因子投资领域著作——《因子投资:方法与实践》的出版上市,本书的出现将弥补了这一缺憾!

《因子投资:方法与实践》

石川 刘洋溢 连祥斌 著

因子投资涉及的内容虽然看似纷繁,但它们其实非常协调地构成了一个有机的整体。

本书作者既梳理了近50年来学术界和业界的理论方法,又针对中国A股市场给出了独立的、可复制的、高质量的因子实证分析结果,对中国资本市场的发展和完善意义深远。

因子到底是什么

因子投资中最重要的自然是因子。那么,因子到底是什么?如何选择因子?

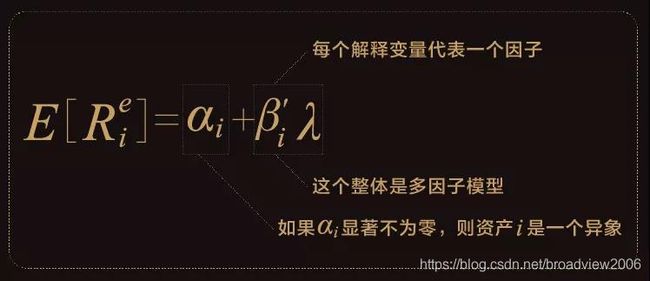

作为当今一个重要的投资类别,因子投资中涉及的内容非常丰富,但所有的方面都可以围绕一个公式来展开和讨论,形成一个关于因子投资的统一视角:

![]()

公式左侧表示资产i的预期超额收益,公式右侧ai是资产i的实际预期收益率和多因子模型隐含的预期收益率之间的定价误差;βi 是资产i的因子暴露( factor exposure)或称因子载荷(factor loading);λ是因子预期收益( factor expected return),也常被称为因子溢价( factor risk premium)。

公式左侧不同资产的收益率均可以归结到有限个因子的收益率上,而不同资产预期收益率的高低由它们对因子的暴露大小决定。由此可以得出因子的定义:

一个因子描述了众多资产共同暴露的某种系统性风险,该风险是资产收益率背后的驱动力;因子收益率正是这种系统性风险的风险溢价或风险补偿,它是这些资产的共性收益。

本书能为你带来什么

本书将围绕一个公式,站在一个统一的视角下,成体系地介绍因子投资中重要的研究方法,并针对中国A股市场给出独立的、可复制的、高质量的因子实证分析结果,是一本真正可操作、可上手的因子投资专业手册。

一览全貌 从学术界、管理人和投资者三个维度详述因子投资基础

奠定基础 投资组合排序法、广义矩估计等因子分析常用的统计学方法介绍

理解应用 以A股市场为对象,从因子、多因子模型和异象三个角度进行实证分析

热门话题 多重假设检验对挖掘因子和异象的危害、行为金融学、机器学习与因子投资等

投资务实 以多因子模型为数量化工具的主动投资和Smart Beta 投资实践等

专业避坑 娓娓道来因子投资实践中会遇到的各种“坑”,少走弯路,实现高效投资

作者愿景 理论和实践结合的经典,一本真正可操作、可上手的因子投资手册

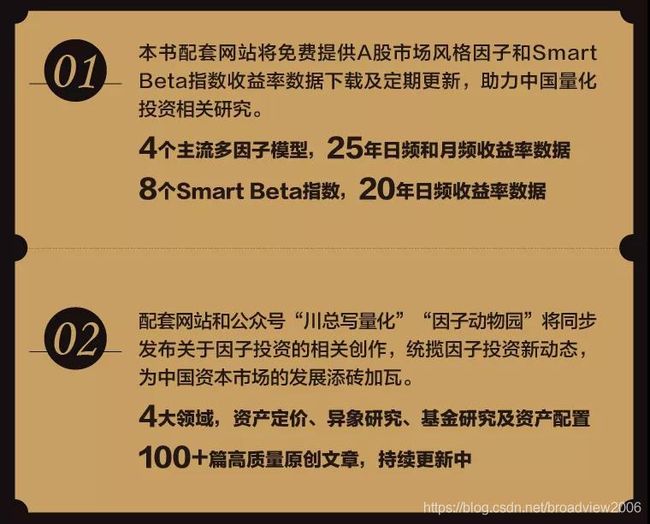

本书附加资源

全书脉络速览

作者简介

三位作者为公众号 川总写量化、因子动物园 的创作者。他们在这两个公众号上均创作了大量关于因子投资的高质量的内容,得到了学术界和业界的肯定。

▼

石川

北京量信投资管理有限公司创始合伙人,首席科学家;清华大学学士、硕士,麻省理工学院博士;现任知名期刊 Computers in Industry编委会委员和十余家国际期刊审稿人;曾就职Citigroup、Oracle 及P&G。石川博士精通各种概率模型和统计建模方法,擅于以金融数学分析为手段进行资产配置、投资组合风险管理、量化多因子选股及衍生品 CTA 策略的开发,并对行为金融学有独到的见解,其研究成果多次发表于European Journal of Operational Research等国际期刊。

刘洋溢

西南财经大学金融学博士研究生,曾有数年量化交易经验和FoF研究经验。当前主要研究方向为实证资产定价,包括因子定价模型与投资异象、基金及资产组合选择。对基于公司之间关联网络和基金信息的因子研究,以及基金经理能力、业绩和资金流之间的关系尤其感兴趣。

连祥斌

东北财经大学社会与行为跨学科研究中心行为金融学硕士,曾在私募基金公司和金融科技公司担任量化研究员,负责量化策略的研发和交易。现任中欧瑞博量化策略研究员,负责 CTA、量化选股、量化择时及大类资产等研究工作。研究方向包括资产配置、因子投资和组合管理等领域,精通MATLAB、Python和SQL等语言,熟悉各类量化模型和程序化交易。

行业专家推荐

芝加哥大学、清华大学、中国人民大学、荷宝投资、易方达基金、嘉实基金等学界/业界大咖推荐。

▼

中国量化投资方兴未艾,这方面却鲜有很好的图书。本书系统地总结了几十年来业界和学术界在因子投资和资产定价方面的研究成果,相信对此有兴趣的读者将深受启发。

——修大成,芝加哥大学教授

这是一本关于股票市场中因子投资的佳作。从半个多世纪前经典的资产定价模型到新鲜出炉的学术论文,作者进行了非常系统的梳理。无论是方法论还是因子背后的经济学逻辑,本书都阐述得极其清晰。由于作者还具备丰富的实战经验,本书也充满了各种实证例子,可谓理论和实践结合的经典,非常有利于读者优化和改进已有因子或提出自己的因子。

——余剑峰,清华大学教授

随着金融科技、大数据、人工智能的崛起,投资的智能化和科学化成为大势所趋。三位作者长期从事因子投资领域的研究和实践,其新作非常好地诠释了从基本面出发构建多因子量化投资体系的最新理论和实践,对中国资本市场的发展和完善意义深远。

——张然,中国人民大学教授

本书系统性地介绍了因子投资的前世今生,不仅帮助读者总结和梳理了国际上“诸子百家”的学术发现,而且结合A股市场的实证分析,为读者提供了极其实用的操作建议。本书实在是一本不可多得的因子投资百科全书!

——周维礼,荷宝投资(Robeco)

我持续阅读“川总写量化”的文章已有两年多,收获颇丰,同时也能感受到作者们对因子投资的坦诚、热情和执着。本书是量化投资领域兼具理论深度和实务经验的难得佳作。本书让我了解到因子投资的艰难,但也感受到其十足的魅力,相信对这个领域感兴趣的读者也能从书中得到更多启发。

——林飞,易方达基金

三位作者一直致力于因子投资的研究和实践,他们主理的“川总写量化”“因子动物园”都是量化投资领域高质量、高关注度的公众号。本书系统性地讲述了因子投资的方法论体系,非常有益于投资者完善因子研究和投资框架。

——刘斌,嘉实基金