第1.3章:线性回归(Linear Regression)_模型评估

来源:大话线性回归(二)、大话线性回归(三)

本文为待加深学习内容,在此仅列举了框架,详细技术参考上面两篇来源

简述一下线性回归流程:首先可以进行数据的预处理,包括但不限于:缺失值处理、线性相关的特征值处理、误差较大的脏数据处理。然后搭建一个线性回归模型,运用梯度下降或者正规方程法可以求出参数,这样模型就确定了。之后再用一些检测方法,评估模型是否合理并进行针对性的优化。

文中 y ^ \hat{y} y^为预测值, y ( i ) y^{(i)} y(i)为实际值, x i x_{i} xi表示第 i i i个变量(特征), x ( i ) x^{(i)} x(i)表示第 i i i组数据(样本),同理 x n ( m ) x_{n}^{(m)} xn(m)表示第m个样本的第n个特征

第1.3章:线性回归的模型评估

- 一、线性回归算法原理推导

- 二、线性回归参数的求解(求函数最小值)

- 三、线性回归的模型评估

-

- 1.线性回归拟合优度

-

- 判断系数(较常用)

- 估计标准误差

- 2.线性回归的显著性检验(不是很懂)

-

- 线性关系检验(emm...)

- 回归系数检验(emm...)

- 3.线性回归的诊断

-

- 残差分析(验证关于误差的假设)

-

- 正态性检验

- 独立性检验

- 方差齐性检验

- 多重共线性检验

-

- 多重共线性的影响

- 多重共线性的检测

- 多重共线性的应对

- 强影响点分析

一、线性回归算法原理推导

二、线性回归参数的求解(求函数最小值)

三、线性回归的模型评估

- 通过一、二的介绍,一个初步的预测模型搭建起来了。

- 这个模型的效果如何?如何评判这个效果?最初关于线性模型的假设成立吗?如何验证这些假设?还会有其它问题会影响模型效果吗?带着这些问题,将展开以下内容。

1.线性回归拟合优度

回归直线与各观测点的接近程度称为回归直线对数据的拟合优度。

拟合优度的百度百科

判断系数(较常用)

- 评判直线拟合优度需要一些指标,其中一个就是判定系数,也叫 R 2 R^{2} R2检验,他的意义是由 x x x引起的影响占总影响的比例来判断拟合程度的。

- S S T = ∑ ( y i − y ‾ ) 2 S S T=\sum\left(y_{i}-\overline{y}\right)^{2} SST=∑(yi−y)2 总平方和:真实值与均值的差值平方和。 S S T = S S R + S S E S S T=S S R+S S E SST=SSR+SSE

S S R = ∑ ( y ^ i − y ‾ ) 2 S S R=\sum\left(\hat{y}_{i}-\overline{y}\right)^{2} SSR=∑(y^i−y)2 回归平方和:预测值与均值的差值平方和。 来自于特征值 x x x的影响

S S E = ∑ ( y i − y ^ i ) 2 S S E=\sum\left(y_{i}-\hat{y}_{i}\right)^{2} SSE=∑(yi−y^i)2 残差平方和:真实值与预测值的差值平方和。 来自于误差 ε \boldsymbol{\varepsilon} ε的影响 - 我们希望来自无法预测的干扰项的影响尽可能的小,也就是说 x x x影响占比越高,预测效果就越好,也即 S S R / S S T S S R / S S T SSR/SST越大,直线拟合越好。由此引出判定系数的定义,我们一般称为 R 2 R^{2} R2

R 2 = S S R S S T = ∑ ( y ^ i − y ‾ ) 2 ∑ ( y i − y ‾ ) 2 = 1 − ∑ ( y i − y ^ i ) 2 ∑ ( y i − y ‾ ) 2 R^{2}=\frac{S S R}{S S T}=\frac{\sum\left(\hat{y}_{i}-\overline{y}\right)^{2}}{\sum\left(y_{i}-\overline{y}\right)^{2}}=1-\frac{\sum\left(y_{i}-\hat{y}_{i}\right)^{2}}{\sum\left(y_{i}-\overline{y}\right)^{2}} R2=SSTSSR=∑(yi−y)2∑(y^i−y)2=1−∑(yi−y)2∑(yi−y^i)2

估计标准误差

- 估计标准误差 s e s_{e} se是均方残差的平方根,可以度量各实际观测点在直线周围散布的情况。 s e s_{e} se反映了预测值与真实值之间误差的大小, s e s_{e} se越小说明拟合度越高,反之 s e s_{e} se越大说明拟合度越低。

- s e = ∑ ( y i − y ^ i ) 2 n − 2 = S S E n − 2 = M S E s_{e}=\sqrt{\frac{\sum\left(y_{i}-\hat{y}_{i}\right)^{2}}{n-2}}=\sqrt{\frac{S S E}{n-2}}=\sqrt{M S E} se=n−2∑(yi−y^i)2=n−2SSE=MSE

2.线性回归的显著性检验(不是很懂)

- 要想知道我们根据样本拟合的模型是否可以有效地预测或估计,我们需要对拟合的模型进行显著性检验,主要包括线性关系检验、回归系数检验。

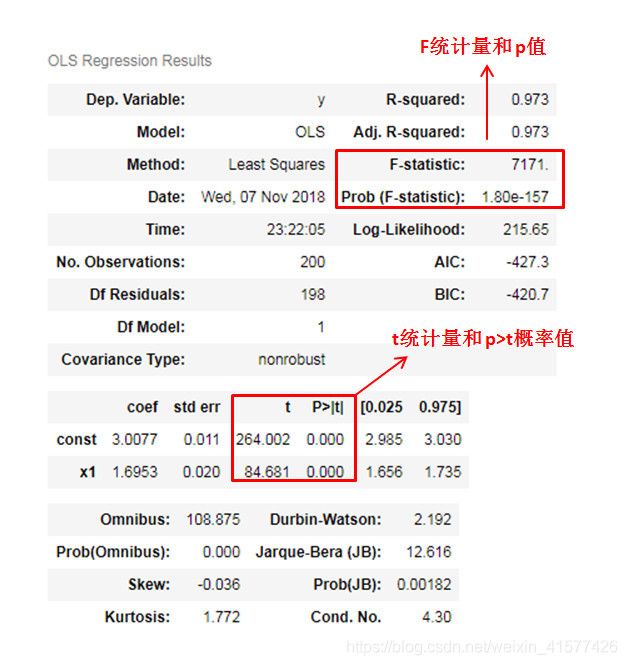

- 为了方便可以直接通过statsmodels模型引入ols模型进行回归拟合,然后查看总结表,其中包括F和t统计量结果。类似于下图

线性关系检验(emm…)

- 写在前面:F分布咋用啊??。。。。还有就是好像没啥用啊,直接看求出的参数 θ \theta θ是否全为0不就好了??

- 线性关系检验是指多个自变量x和因变量y之间的线性关系是否显著,它们之间是否可以用一个线性模型表示。

- 检验统计量使用F分布,其定义如下: F = S S R / k S S E / ( n − k − 1 ) = M S R M S E ∼ F ( k , n − k − 1 ) F=\frac{S S R / k}{S S E /(n-k-1)}=\frac{M S R}{M S E} \sim F(k, n-k-1) F=SSE/(n−k−1)SSR/k=MSEMSR∼F(k,n−k−1) SSR的自由度为:自变量的个数k,SSE的自由度为:n-k-1

如果给定显著性水平 α \alpha α,则根据两个自由度k和n-k-1进行F分布的查表。若 F > F α F>F_{\alpha} F>Fα,则拒绝原假设,说明发生了小概率事件,若 F < F α F<F_{\alpha} F<Fα,则不拒绝原假设。我们也可以直接通过观察 P P P值来决定是否拒绝原假设, P P P值非常小,拒绝原假设,说明线性关系显著。 - 在多元线性回归中,只要有一个自变量系数不为零(即至少一个自变量系数与因变量有线性关系),我们就说这个线性关系是显著的。如果不显著,说明所有自变量系数均为零。

回归系数检验(emm…)

- 写在前面:t分布咋用啊??。。。。还有就是好像依然没啥用啊,特征 x i x_i xi对应的参数 θ i \theta_i θi越大不就越重要吗??

- 回归系数检验要求对每一个自变量系数进行检验,然后通过检验结果可判断一个特征(自变量)的重要性,并对特征进行筛选。

- 检验统计量使用t分布,其定义如下: t i = β ^ i s β ^ i ∼ t ( n − k − 1 ) s β i = s e ∑ x i 2 − 1 n ( ∑ x i ) 2 \begin{aligned} t_{i} &=\frac{\hat{\beta}_{i}}{s_{\hat{\beta}_{i}}} \sim t(n-k-1) \\ s_{\beta_{i}} &=\frac{s_{e}}{\sqrt{\sum x_{i}^{2}-\frac{1}{n}\left(\sum x_{i}\right)^{2}}} \end{aligned} tisβi=sβ^iβ^i∼t(n−k−1)=∑xi2−n1(∑xi)2se如前面一样,我们需要根据自由度n-k-1查t分布表,并通过 α \alpha α或者 P P P值判断显著性。 P > ∣ t ∣ 的 概 率 值 P>|t|的概率值 P>∣t∣的概率值均为0,拒绝原假设,说明回归系数也都显著

3.线性回归的诊断

比较重要的几个有:(1)残差分析、(2)线性相关性检验、(3)多重共线性分析、(4)强影响点分析

残差分析(验证关于误差的假设)

- 线性回归模型一开始是基于一个假设:误差 ε ( i ) \boldsymbol{\varepsilon}^{(i)} ε(i)是独立的并且具有相同的分布,并且服从均值为0,方差为 σ 2 \sigma^{2} σ2的高斯分布。

- 总结一下关于残差有三点假设:(1)正态性检验;(2)独立性检验;(3)方差齐性检验。下面我们将对这些假设逐一诊断,只有假设被验证,模型才是成立的。

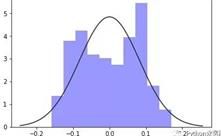

正态性检验

- 直方图法(应该比较靠谱)

在一张图中画出误差分布的直方图以及标准正态分布,主要是通过目测对比进行检验。下图就属于一个拟合不好的例子。

- PP图和QQ图

- PP图是对比正态分布的累积概率值和实际分布的累积概率值。QQ图是通过把测试样本数据的分位数与已知分布相比较,从而来检验数据的分布情况。对应于正态分布的QQ图,就是由标准正态分布的分位数为横坐标,样本值为纵坐标的散点图。图形类似下图:

pp图和QQ图判断标准是:如果观察点都比较均匀的分布在直线附近,就可以说明变量近似的服从正态分布,否则不服从正态分布。上图的例子有的地方有一些较大的偏差,因此判断不是正态分布。 - statsmodels中直接提供了该检测方法。

- Shapiro检验

这种检验方法均属于非参数方法,先假设变量是服从正态分布的,然后对假设进行检验。一般地数据量低于5000则可以使用Shapiro检验,大于5000的数据量可以使用K-S检验,这种方法在scipy库中可以直接调用

独立性检验

- 残差的独立性可以通过Durbin-Watson统计量(DW)来检验。DW统计量公式如下: D W = ∑ t = 2 T ( u ^ t − u ^ t − 1 ) 2 ∑ t = 1 T u ^ t 2 = 2 ( 1 − p ^ ) D W=\frac{\sum_{t=2}^{T}\left(\hat{u}_{t}-\hat{u}_{t-1}\right)^{2}}{\sum_{t=1}^{T} \hat{u}_{t}^{2}}=2(1-\hat{p}) DW=∑t=1Tu^t2∑t=2T(u^t−u^t−1)2=2(1−p^) 判断标准是:

p=0,DW=2:扰动项完全不相关

p=1,DW=0:扰动项完全正相关

p=-1,DW=4:扰动项完全负相关 - 上图中的statsmodels结果表中就包含了DW统计量,DW值为2.192,说明残差之间是不相关的,也即满足独立性假设。

方差齐性检验

如果残差随着自变量增长发生随机变化,上下界基本对称,无明显自相关,方差为齐性,我们就说这是正常的残差。

- 画图法

图形法就是画出自变量与残差的散点图,自变量为横坐标,残差为纵坐标。下图就是一个例子,可以看出:残差的方差(即观察点相对红色虚线的上下浮动大小)不随着自变量变化有很大的浮动,说明了残差的方差是齐性的。

- BP检验法

这种方法也是一种假设检验的方法,其原假设为:残差的方差为一个常数,然后通过计算LM统计量,判断假设是否成立。在statsmodels中也同样有相应的方法可以实现BP检查方法。

多重共线性检验

多重共线性的影响

- 多重共线性:如果存在一组不全为零的数 α 1 , α 2 , … , α r \alpha_{1}, \alpha_{2}, \ldots, \alpha_{r} α1,α2,…,αr,使得 α 1 X i 1 + α 2 X i 2 + … + α r X i r = 0 \alpha_{1} X_{i_{1}}+\alpha_{2} X_{i_{2}}+\ldots+\alpha_{r} X_{i_{r}}=0 α1Xi1+α2Xi2+…+αrXir=0,则称线性回归模型存在完全共线性;如果存在随机误差 v v v,满足 E v = 0 , E v 2 < ∞ E v=0, E v^{2}<\infty Ev=0,Ev2<∞,使得 α 1 X i 1 + α 2 X i 2 + … + α r X i r + v = 0 \alpha_{1} X_{i_{1}}+\alpha_{2} X_{i_{2}}+\ldots+\alpha_{r} X_{i_{\mathrm{r}}}+v=0 α1Xi1+α2Xi2+…+αrXir+v=0,则称线性回归模型存在非完全共线性。

- 当回归模型中两个或两个以上的自变量彼此线性相关时,则称回归模型中存在多重共线性,也就是说共线性的自变量提供了重复的信息。后果就是会造成回归系数,截距系数的估计非常不稳定,即整个模型是不稳定。很可能回归系数原来正,但因为共线性而变为负。

- 举个例子:一个二元线性回归模型,自变量是x1和x2,因变量y,是一个三维的坐标系。假如x1和x2之间没有多重共线性,那么这个模型就是一个确定了的超平面。但假如x1和x2有很强的多重共线性,那么这个模型就近似是一个直线向量,而以这个直线所拟合出来的平面是无数个的(穿过一条直线的平面是不固定的)。这也就造成了回归系数的不确定性,以及模型无法稳定。

多重共线性的检测

多重共线性有很多检测方法,最简单直接的就是计算各自变量之间的相关系数,并进行显著性检验。具体的,如果出现以下情况,可能存在多重共线性:

(1)模型中各对自变量之间显著性相关。

(2)当模型线性关系(F检验)显著时,几乎所有回归系数的t检验不显著。

(3)回归系数的正负号与预期的相反。

(4)方差膨胀因子(VIF)检测,一般认为VIF大于10,则存在严重的多重共线性。

多重共线性的应对

多重共线性对于线性回归是种灾难,并且我们不可能完全消除,而只能利用一些方法来减轻它的影响。对于多重共线性的处理方式,有以下几种思路:

(1)提前筛选变量:可以利用相关检验来或变量聚类的方法。注意:决策树和随机森林也可以作为提前筛选变量的方法,但是它们对于多重共线性帮助不大,因为如果按照特征重要性排序,共线性的变量很可能都排在前面。

(2)子集选择:包括逐步回归和最优子集法。因为该方法是贪婪算法,理论上大部分情况有效,实际中需要结合第一种方法。

(3)收缩方法:正则化方法,包括岭回归和LASSO回归。LASSO回归可以实现筛选变量的功能。

(4)维数缩减:包括主成分回归(PCR)和偏最小二乘回归(PLS)方法。

强影响点分析

- 强影响点指的就是离散点,如果有一些离散点远离大部分数据,那么拟合出来的模型可能就会偏离正常轨迹。因此,在做线性回归诊断分析的时候也必须把这些强影响点考虑进去,进行分析。

- 我自己琢磨的话,用matplotlib画出箱型图来,也能去除掉一部分偏离程度较大的值。关于箱型图

- 针对于强影响点分析,一般的有以下几种方法:

以下四个指标可以通过statsmodels直接查找到,对于我们建立的模型model自动检测每个样本的指标值是多少,只需要设置相应的临界点来判断就可以完成检测了。

(1)学生化残差(SR)

指的是残差标准化后的数值。一般的当样本量为几百时,学生化残差大于2的点被视为强影响点,而当样本量为上千时,学生化残差中大于3的点为相对大的影响点。

(2)Cook’s D统计量

测量当第 i i i个观测值从分析中去除时,参数估计的改变程度。一般的Cook’s D值越大说明越可能是离散点,没有很明确的临界值。建议的影响临界点是:Cook’s D > 4/n,即高于此值可被视为强影响点。 Distance i = 1 p + 1 h i i 1 − h i i r i 2 \text {Distance}_{i}=\frac{1}{p+1} \frac{h_{i i}}{1-h_{i i}} r_{i}^{2} Distancei=p+111−hiihiiri2

(3)DFFITS统计量

用于测量第i个观测值对预测值的影响。建议的临界值为: ∣ D F F I T S i ∣ > 2 p n \left|D F F I T S_{i}\right|>2 \sqrt{\frac{p}{n}} ∣DFFITSi∣>2np

(4)DFBETAS统计量

用于测量当去除第i个观测量时,第j个参数估计的变化程度。建议的影响临界值为: ∣ D F B E T A S i j ∣ > 2 1 n \left|D F B E T A S_{i j}\right|>2 \sqrt{\frac{1}{n}} ∣DFBETASij∣>2n1