巴菲特过气了吗?

“美股屡创新高,但巴菲特却成了最失意的人。”

好文3680字 | 6分钟阅读

来源:华商韬略(ID:hstl8888)

作 者:康万成

手持大把现金,低位错割航空股,“打脸”建仓黄金股,苹果成了最后的遮羞布……一连串的滑铁卢,让人禁不住要问:股神过气了吗?

1

跌落神坛

2020年,迎来90大寿的巴菲特,不像“股神”,更像“股衰”。

▲伯克希尔财报

从伯克希尔半年报看,巴菲特一季度巨亏近500亿美元;二季度单季度净利润263.9亿,看似扳回一城,但整个2020上半年,他还是巨亏了234.5亿美元。

▲纳斯达克指数

▲纳斯达克指数

普通投资者可能以为,美国疫情那么严重,巴菲特在特殊时期亏点钱,也说得过去。

但在美联储的印钞机24小时连轴转的情况下,美股大盘屡创新高,纳斯达克更是一飞冲天。

如此背景下,巴菲特的业绩,实在难以令投资人满意。

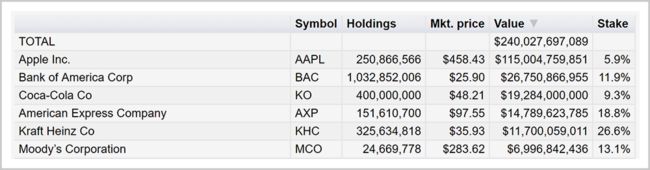

▲伯克希尔持仓

▲伯克希尔持仓

截止2020年8月18日,伯克希尔哈撒韦共计持有2400亿美元股票资产,其中头号重仓股苹果(AAPL)市值就高达1150亿美元,占比近48%。

难怪有人调侃:伯克希尔哈撒韦干脆改名“伯克希尔-苹果”算了。

2020年上半年,仅苹果一支股票,就为伯克希尔贡献了182.5亿美元的利润。这意味着,如果剔除苹果,巴菲特上半年的亏损高达417亿美元。

另一维度看,如果剔除苹果,巴菲特持有的股票资产是1250亿美元,这意味着上半年亏损幅度高达27%。

伯克希尔哈撒韦二季度财报显示,公司二季度现金储备达到1466亿美元(约合10213亿人民币),因此有人调侃,巴菲特抵御风险的最好办法就是持有现金。

这样的成绩,不但跑输美股,还大概率跑输了大多数的“A股小白”。

2

自我打脸,追涨杀跌

1999年,美国爱达荷州太阳谷峰会。

峰会结束时,巴菲特献上了一场精彩绝伦的演讲,他说道:

“

从1919年到1939年,一共诞生了约200家飞机制造公司。假如你当时看到莱特兄弟试飞小鹰号,你肯定会为当时航空业的投资前景激动不已。但截至1992年,所有航空公司的合并净利是——零!没错,一毛钱也没赚过。”

如果当时试飞小鹰号时我在场,我一定会把怀特兄弟击落……”

2020年,面对变幻莫测的市场,一向老谋深算的股神,让投资人纷纷看不懂。

比如,20年前高喊要“击落小鹰号”的巴菲特,对航空股先加仓后割肉,且割在最低点,铸成了最大的败笔。

2月27日,伯克希尔以每股45.48—47.14美元的价格买入97.65万股达美航空,斥资约4530万美元,使其持有达美航空的股份增至7188万股。

但4月3日,巴菲特向美国证交会提交的信息披露报告显示,伯克希尔已减持了达美航空和西南航空。按照2月27日买入、4月初卖出达美航空的平均价格粗略计算,不到两个月,其持有达美航空的市值缩水接近50%,巴菲特坐实“割肉”。

▲美国航空

▲美国航空

5月3日,巴菲特在伯克希尔哈撒韦2020年年度股东大会问答环节中表示,他已经退出了在美国四大航空公司(美航、达美、西南、联航)的所有投资。

至于巴菲特割肉航空股的原因,有人说是不看好疫情对航空业的影响;有人说航空业是高杠杆经营,飞机太多了,重资产行业供给出清难。

但当初为什么要买入?买入为何又低位割肉,完美错过倍数级反弹?如此追涨杀跌的操作,像极了“韭菜”,太冲动、太不理性了。

航空股之外,巴菲特在二季报加仓巴里克黄金,更是自我打脸。

二季度,伯克希尔购买了黄金矿商巴里克黄金公司(GOLD)5.635亿美元股票。虽然巴里克黄金在伯克希尔的投资组合中排名第22位,与其对苹果、美国银行和可口可乐进行的大规模投资相比微不足道,但其背后的象征意义却十分重大。

长期以来,巴菲特都对黄金不屑一顾,认为黄金不是具备生产性的资产,没有投资价值,是野蛮时代的遗物。

2000年,巴菲特曾评价黄金:“我宁愿相信一群真正优秀的企业的内在价值,而不是拿一些人们在南非从地下挖出来的金属,先是运输并为其提供保险之后,放回诺克斯堡的地下。”

2005年年会上,巴菲特说:“黄金作为一种储值手段,在我的清单上将远远落在后面,我更愿意在内布拉斯拥有100英亩的土地,或者一栋公寓楼,或者一只指数基金。”

2012年年会上,巴菲特更表示会“赌上”自己的生命,押注伯克希尔哈撒韦在50年时间里的长期表现会优于黄金。搭档芒格则对外表示:对拥有黄金从来没有丝毫兴趣。

而现在,他居然投资了巴里克黄金,而且是追涨。之后2个交易日,巴里克黄金就创下历史新高。

但巴里克黄金的业绩并不稳定,2018年曾大幅亏损。即便这支股票的市净率只有2.53倍,市盈率只有12.9倍,但投资一家业绩不稳的公司,也不是巴菲特的风格。

因此,这笔投资虽然成功,但其逻辑却匪夷所思。

3

踩雷不止损,看空大牛股

2019年的巴菲特也并非一帆风顺,其典型失误包括踩雷卡夫亨氏、错看特斯拉。

2013年,伯克希尔和3G Capital各出42.5亿美元,全盘收购了亨氏食品。同时,伯克希尔还购入了80亿美元的亨氏优先股。2015年,伯克希尔和3G Capital决定让亨氏食品和卡夫食品合并,为此,伯克希尔又支付给卡夫股东50亿美元。

但2019年,卡夫亨氏计提了154亿美元的商誉减值,等于承认卡夫收购交易的价格过高了。

最终,伯克希尔也因此计提了30亿美元减值。

对于踩雷卡夫亨氏,巴菲特坦承:“我们支付给卡夫的价格过高了。”

他说,“卡夫亨氏有70亿美元的有形资产,能赚60亿美元的税前净利润,实在是了不起的公司。但公司再好,也可能买贵了。”

在巴菲特的价值投资体系中,“安全边际”一直是一个非常重要的理念,巴菲特曾这样形容:“安全边际意味不要试图在一座限重10000磅的桥上驾驶一辆9800磅的卡车。取而代之应是再往前走一走,寻找一座限重15000磅的桥开过去。”

很明显,巴菲特在投资卡夫亨氏时,没能遵循自己的教诲,这样的错误在股神的一生中比较罕见。

除此之外,沃尔玛、Coscto在产业链中游越发强势,卡夫亨氏作为食品供应商的定价权下降,使其业绩低于预期。巴菲特对这一商业模式的变化,也是没能充分认知。

时至今日,卡夫亨氏的股价已从2017年的80多美元跌至30美元附近,巴菲特持有卡夫亨氏的市值依然高达117亿美元,并未减仓止损。

相比对卡夫亨氏在消费零售业变革中的认知不足,巴菲特近年来更大的认知错误,当属错看了特斯拉。

巴菲特和搭档芒格自始至终都未曾看好过特斯拉,并与马斯克多次互怼。

巴菲特曾说和马斯克见过几次面,聊过但话不多,不会投资特斯拉。马斯克则犀利地表示,自己并不崇拜巴菲特,还说出了那句几乎传遍业界的话:

“

他(巴菲特)做了大量的资本配置。他读了很多公司的年度报告,还有所有的账目,老实说这很无聊。”

巴菲特曾长期宣扬护城河理论,声称:“我投资的公司必须要有护城河!”

马斯克则直言护城河理论特别蠢,“它就像一种久远的、退化的理念。如果这是你对入侵敌人的唯一防御,那你撑不了多久的。重要的是创新的步伐,这才是决定竞争力的根本因素。”

对此,芒格直言马斯克“荒谬”,巴菲特则补充道:“马斯克可能会颠覆某些行业,但我觉得在糖果业他应该不是我们的对手。”

当天,马斯克发推特回击:准备开一家糖果公司。

一次交流会上,有人谈到芒格众所周知的用人法则时说:如果一个人认为自己的智商是120,但实际是130,那么这是一个好的选择;如果一个人的智商有170,却认为自己的智商是250,那么这将是一场灾难。

结果,芒格也不失时机地回复道:“你说的是马斯克吧。”引得全场哄堂大笑。

事实上,巴菲特对新能源汽车一直很关注,早在2008年,他就投资了比亚迪并至今持有其超过8%股份。他与芒格和马斯克的互怼,更多展现了对企业价值的思维方式。

而从特斯拉如今已持续盈利并成为最大牛股的事实来看,这一次,巴菲特的“护城河”,显然是输给了马斯克“创新的步伐。”

这让巴菲特在新能源汽车领域,错失了搭乘头号班车的机会。虽然比亚迪也在近期创下历史新高,但与一年不到涨7倍的特斯拉相比,还是相形见绌。

而从销量上看,特斯拉吊打一切国产新能源品牌,成为世界上市值最大的车企,在相当长时间内,比亚迪都很难与之分庭抗礼。

当然,不止是巴菲特。2017年特斯拉低谷时,看空的人实在太多了,知名投资人段永平曾说:“特斯拉的价值为零!”

4

并非过气,只是不同

但巴菲特和他的价值投资理念,真的就过气了吗?

答案显然不是。

相比错过特斯拉而言,巴菲特还错过了微软、谷歌、腾讯、阿里、比特币……

类似今天这样的质疑和困局,巴菲特也早已经历过。

1999年,《时代》周刊以“沃伦,究竟哪儿出了问题?”的封面标题,公然质疑股神。面对动辄飙升几倍的网络泡沫股,伯克希尔的股价大跌40%,人们用“恶心”一词,来形容巴菲特保守、沉闷、落伍,而且巨亏的操作。

结果2000年互联网泡沫破裂,巴菲特依然是最终的胜利者。

在历经5次熔断、年逾九旬的巴菲特眼中,太阳底下没有新鲜事。一次次的质疑、犯错、账面亏损,也没有妨碍他成为迄今为止最成功的投资大师。

区别只是,成功的道路千万条,巴菲特选择了看上去更偏保守的那一条:在自己的能力圈和认知圈内,争取确定性。

保守并不一定错,投资的成败更不能以几个月几年而论。今天,市场大涨,看到他失败了;明天潮水退去,或许他又是那个提早上岸的成功人士。

参考资料:

1、《巴菲特1999年太阳谷的演讲》

2、《巴菲特和芒格为什么多年来从来不投资黄金?》腾讯美股

3、《巴菲特罕见承认投资失误,称收购卡夫亨氏的价格过高》证券操盘手

4、《这场股东大会上,芒格暗讽了马斯克,称赞了中国》中金网

- End -

走进阿里学阿里

听阿里人讲阿里味儿

戳下图了解详情

点一下,让我知道你“在看”