吴恩达机器学习学习笔记一:监督与无监督学习、代价函数、梯度下降算法、正规方程算法

一、监督学习(supervised learning)与无监督学习(unsupervised learning)

最常用的两类机器学习算法(Machine learning algorithms):

1、supervised learning:我们教会计算机做某件事情

2、unsupervised learning:我们让计算机自己学习

学了之后要知道怎么使用这些工具!

Supervised Learning(监督学习)

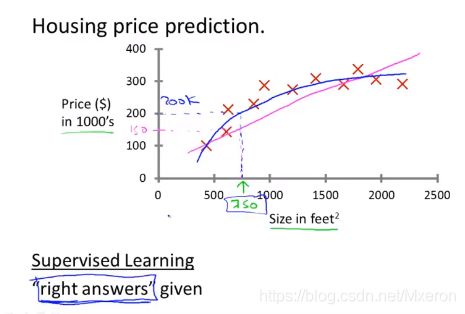

我们给算法一个数据集,其中包含了正确答案,算法的目的就是给出更多的正确答案。

例:出售房价估价?

回归问题

上述问题也被称为:回归问题(Regression Problem),我们想要预测连续的数值输出,也就是估价。

分类问题

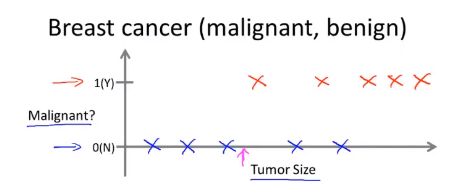

例:是否为恶性肿瘤?

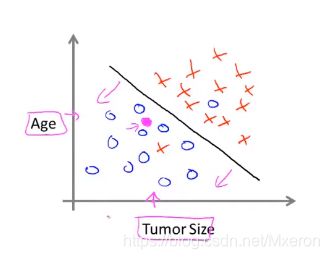

上述问题也被称为:分类问题(Classification Problem),我们设法预测一个离散值(0,1,2,3)输出(即图中的0或1,恶性或良性),这里我们只用了一个特征(属性)来预测,但我们可能会有多个特征!

(两个特征(Age and Tumor Size))

如何处理无穷多个特征???

Unsupervised Learning(无监督学习)

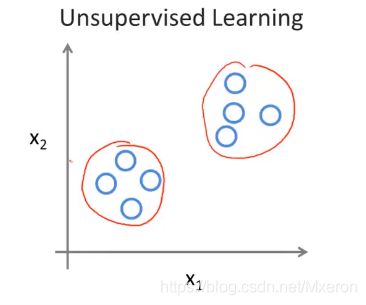

我们得到一个数据集,我们不知道要拿它来做什么,也不知道每个数据点究竟是什么,我们只被告知这里有数据集,你能从中找到某种结构吗?

聚类算法

对于给定的数据集,无监督学习算法可以将数据分为两个不同的簇(团)(clusters),如下图:

这就是聚类算法(Clustering Algorithm),用于很多地方,例如谷歌新闻,它从网络上收集几十万份新闻数据,然后自动地将他们分簇(聚类),同一主题的新闻被显示在一起。

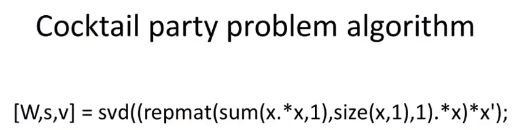

鸡尾酒会算法

鸡尾酒会算法:给它一个音频,它会分析出有几个音源,并试图将他们逐一呈现。(处理音频、分离音频)

使用Octave学习如何实现之后将要学习的算法,在硅谷,很多的机器学习算法,都会先用Octave建立软件模型,因为在Octave中实现这些学习算法的速度很快!之后才将其迁移到C++、Java或其他编译环境。

(你也可以在C++、Java、Python中实现,只是会更加复杂而已)

这里:

1、使用小写字母m表示训练样本的数量

2、使用小写字母x来代表输入变量(variable)(或者说是特征(features))

3、使用小写字母y来代表输出变量(目标变量)

4、使用(x,y)来表示一个训练样本

5、使用(x(i),y(i))来表示特定的(第i个)训练样本,i用于索引而不是指数

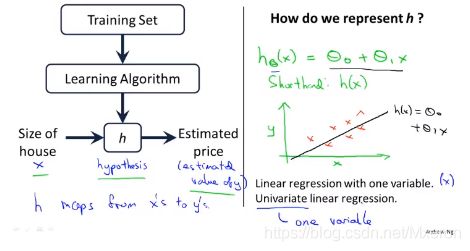

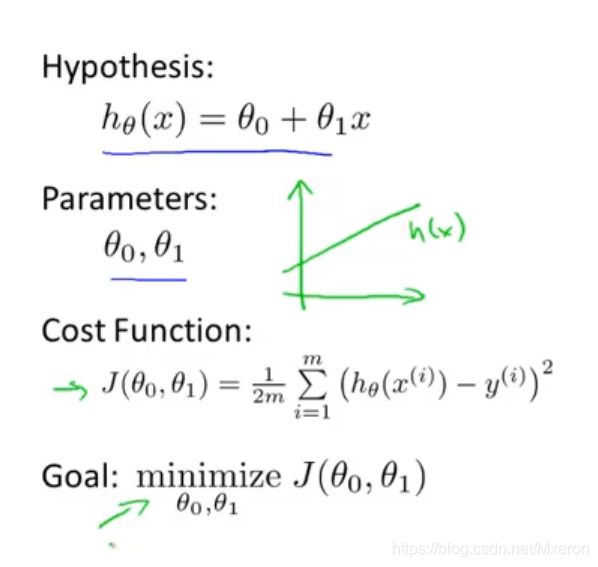

h代表假设函数(hypothesis),作用是把房子的大小作为输入变量(作为x值),而h会输出相应房子的预测y值,即:h是一个引导从x得到y的函数。

怎么样表示h?

我们会先从**拟合线性函数(线性回归(Linear Regression))**开始,之后拟合更加复杂的。

思想:

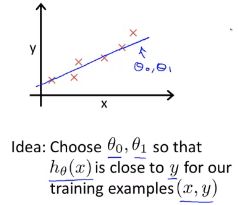

我们需要尽量选择参数值seita0 seita1 使得在训练集中,给出训练集中的x值,我们能合理准确地预测y的值。

目的:minimize J(seita0,seita1)

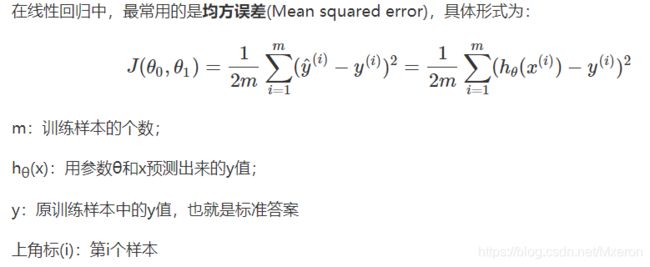

上述函数也被称作代价函数(cost function),也被称为均方误差函数。

m为训练集的样本容量

预测值和实际值的差的平方除以2m最小

因为对于大多数问题,特别是回归问题,均方误差函数都是一个合理的选择,还有其他代价函数也可以使用,但均方误差函数可能是解决回归问题最常用的手段了。

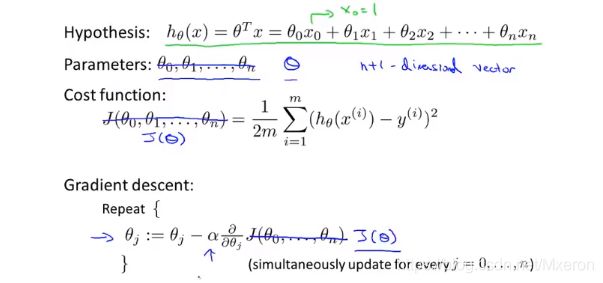

二、代价函数(Cost Function)

Goal即:优化目标

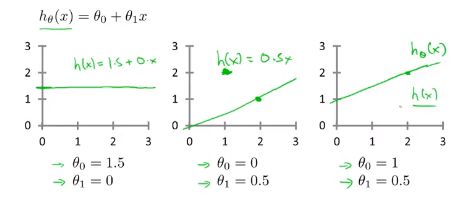

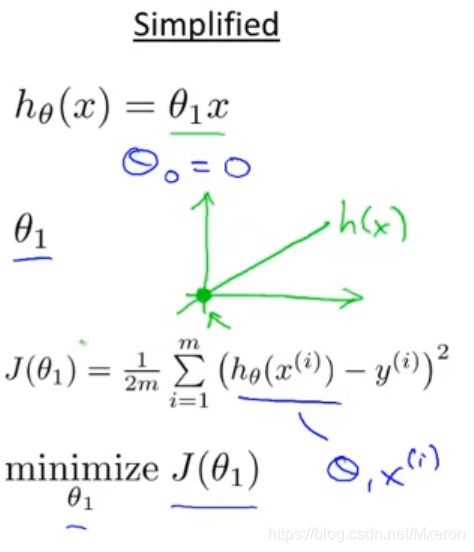

简化后的代价函数:

让seita0=0,只有seita1一个参数

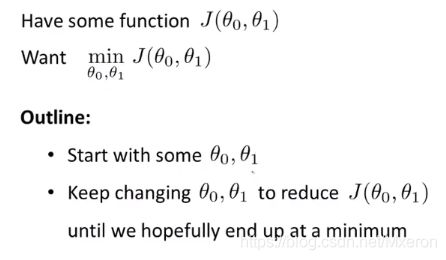

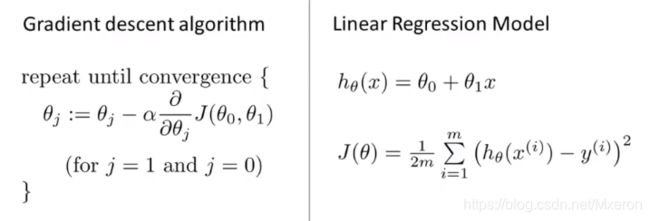

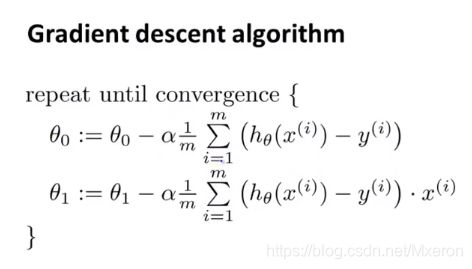

三、用梯度下降算法(Gradient Descent Algorithm)最小化任意函数J

梯度下降算法思路:

1、给两个参数赋两个值开始

2、一点点改变这两个值,来使J(seita0,seita1)减小

3、直到达到我们希望达到的最小值

梯度下降算法可应用于更一般的函数(即多参数下的函数,讲解中只用两个参数)

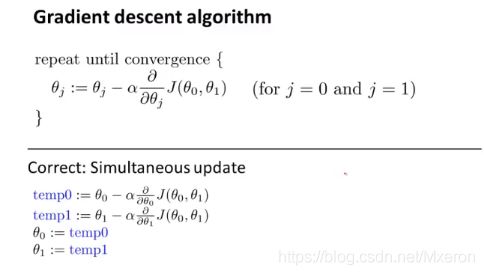

梯度下降算法的定义:

(Simultaneous update:同时更新)

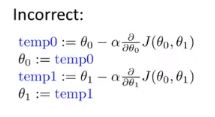

在这个算法中需要对seita0、seita1进行同步更新

↑没有做到同步更新!

α:学习率(learning rate),用于控制,当梯度下降时,我们迈出多大的步子(以多大的步伐逼近最小值)。(越大梯度下降就越快)

在梯度下降算法中,当我们接近局部最低点时,梯度下降算法会自动采取更小的幅度(学习率不会变),这是因为越接近最低点时,斜率越接近于0,导数值会自动变得越来越小。(所以也就不需要在过程中多次改变学习率)

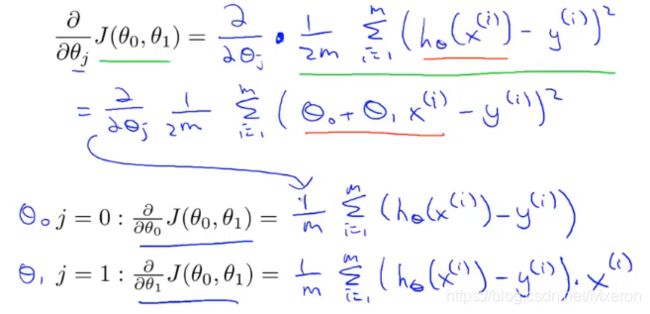

四、线性回归算法(代价函数+梯度下降算法)

将梯度下降算法应用到最小化平方差代价函数

(需要对seita0和seita1进行同步更新!)

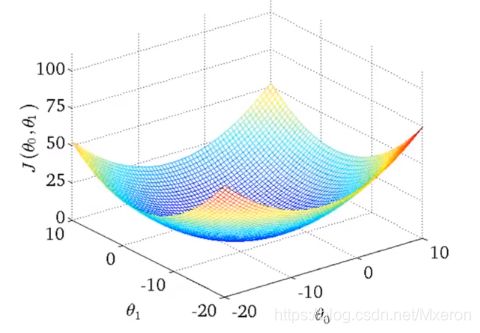

注意线性回归的代价函数(Cost function for linear regression)总是呈现弓形

它只有一个全局最优解,当你计算这种代价函数的梯度下降,只要你用的是线性回归,它总是会收敛到全局最优。

以上算法也被称作:Batch梯度下降算法,每次都会遍历一整个数据集,适用于更大的数据集(之后会有只遍历部分子集)

至此:恭喜你学习了第一个机器学习算法!

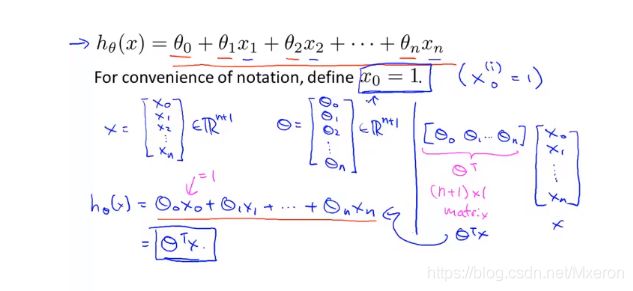

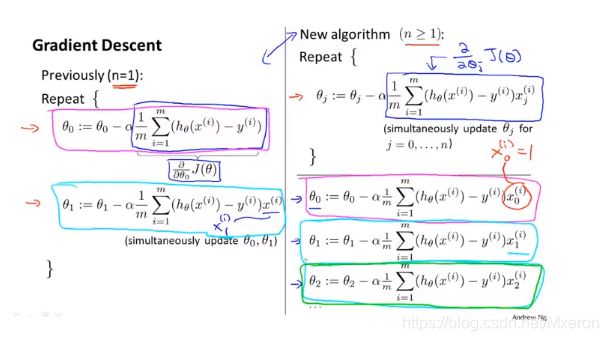

五、使用梯度下降算法处理多元线性回归

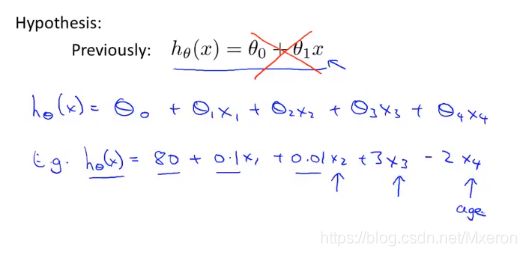

改写假设函数:

多元线性回归,用向量来表达:

如何设定假设函数的参数?如何使用梯度下降算法来处理多元线性回归

六、多元梯度下降算法优化

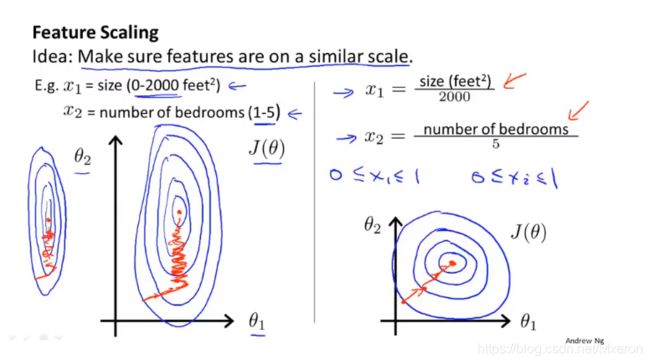

特征缩放法(Feature Scaling)

为什么要采用特征缩放法?

因为可能某些特征的范围区间差距太大,导致梯度下降时收敛较慢,采用后,可以使其更快地收敛。

通常,我们采用特征缩放法,将特征的取值约束到-1 到 +1 的范围内(只要接近于这个范围即可)

如果范围太小要进行放大,范围太大要进行放小!特征缩放不用太精确,只是为了使梯度算法下降得快一点,收敛所需的迭代次数减少。

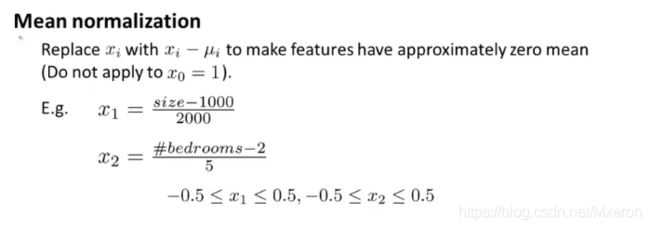

均值归一化(Mean Normalization)

具体做法就是:如果你有一个特征xi你就用xi−μi来替换。**这样做的目的是为了让你的特征值具有为0的平均值。**很明显 我们不需要把这一步应用到x0中,因为x0总是等于1的,所以它不可能有为0的的平均值。

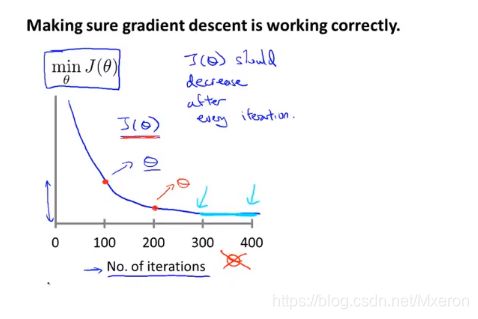

如何选择学习率α(Learning Rate)

Debugging:

1、画出min(J(seita))与迭代次数的图像,可以根据图像观察梯度下降算法是否在正确地允许。

(不同问题下的迭代次数是不一样的)

2、也可以让程序自己判断,例如:设置当J(seita)在迭代一次后只下降了小于一个很小的值,此时则判断它收敛完成。(但是选择一个合适的阈值是很困难的)

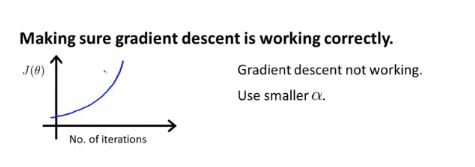

如图的情况,需要使用更小的学习率!

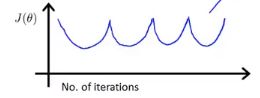

波动曲线也使用更小的学习率。

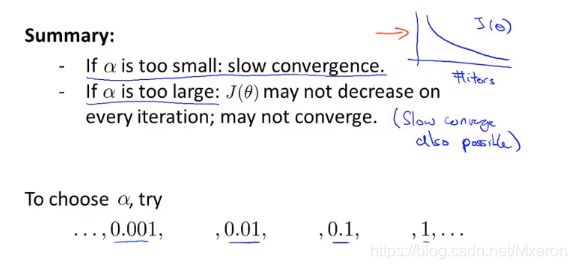

只要学习率α足够小,那么每次迭代之后代价函数J(seita)都会下降!但也不能太小,如果太小会导致梯度下降算法收敛很慢!

七、特征和多项式回归(Features and Polynomial Regression)

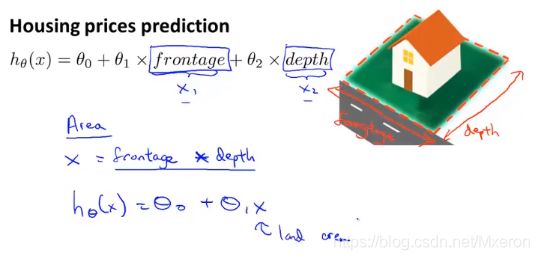

以房价预测为例:

选什么为你的特征,取决于你用什么样的角度去审视问题,你可以用两个特征(长宽)也可以用一个特征(占地面积)来作为假设函数的参数,通过设定新的特征你可能会得到一个更好的模型。

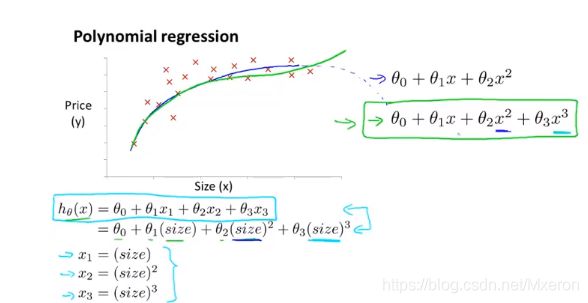

与特征选择密切相关的一个概念称为:多项式回归(多项式模型)

那么,我们如何将模型与数据进行拟合呢?

使用多元线性回归的方法,我们可以对算法做一个简单的修改来实现它。

图中的x1可以是房子面积,x2是房子面积的平方,x3是房子面积的立方,选用这三个特征,再应用线性回归的方法就可以拟合上面这些数据。

注意:如果这么选择特征,那么你的特征缩放就变得更加重要了!这样才能将值的范围变得具有可比性。

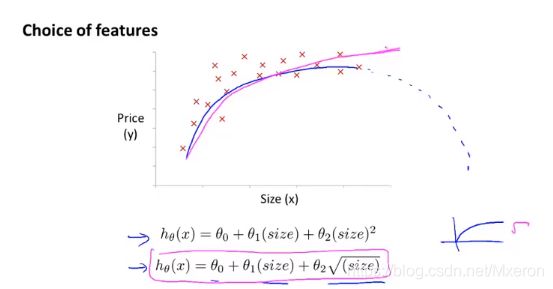

也可以采用方根来拟合

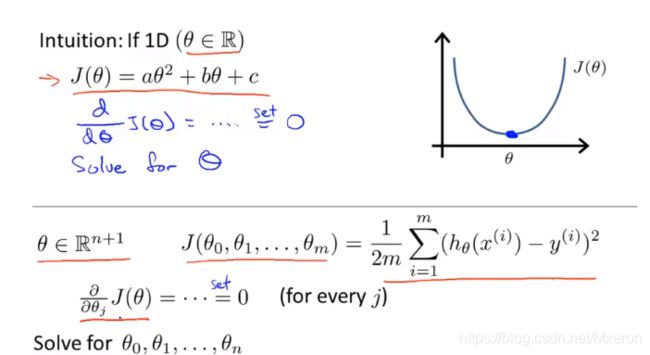

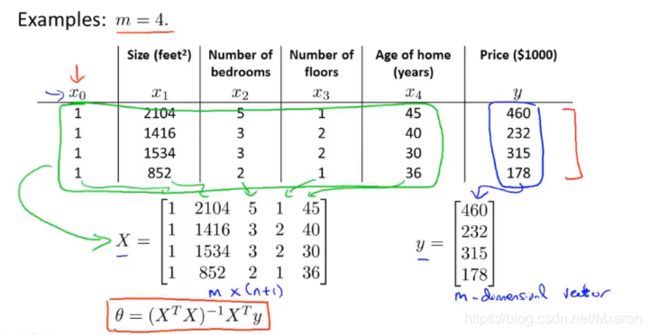

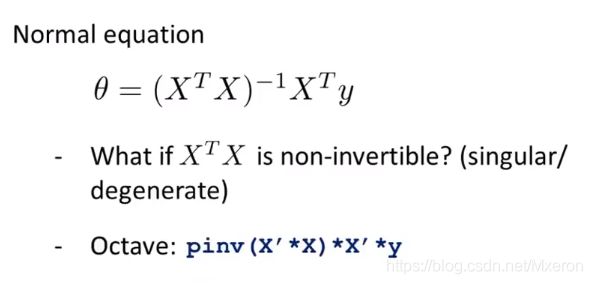

八、正规方程(Normal Equation)

对于某些线性回归问题,它会给我们更好的方法来求得参数seita的最优解。

之前的梯度下降算法,需要我们一次次的迭代来寻找最优解,正规方程可以直接一次性求解最优解。

当然它也有缺点,在谈这些之前,我们先对它有一个直观的了解。

对于一个二次函数我们怎么找最优解呢?

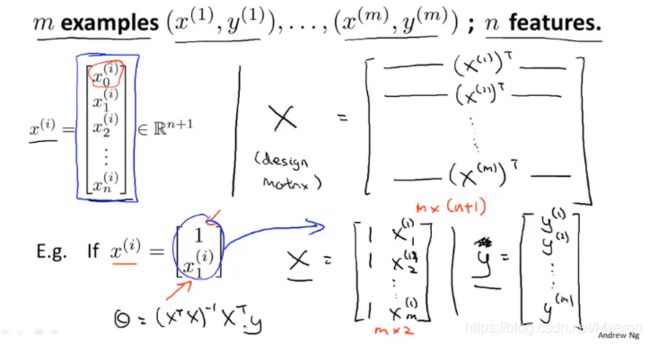

对它求导然后令它的导为0…求出最优解seita(seita是实数的情况下),但我们面临的很多问题中,seita不再是实数,而是一个n+1维的参数向量(从seita0到seitan),这时我们就需要求出这个参数向量的最优解。

图中的

即是使得代价函数最小化的seita值!

如何构建公式中的X和Y?

每个训练样本给出一个这样的特征向量(即图中x(i)矩阵,它是一个n+1维向量,有n个特征值,x0是seita0,它是多项式中的变化常数不属于任何一个x的系数,所以n个特征值对应着n+1维向量)

之后将每一个训练样本的特征向量转置,构成了一个X构造矩阵(Design Matrix),Y就是训练样本结果矩阵向量。

在构建完X构造矩阵和Y后,就可以使用公式了!

为什么不能把逆矩阵展开化简?

因为X转置乘X一定是方阵,但是不能保证X是方阵!

如果你采用正规方程算法,那么就不需要特征缩放;但如果采用梯度下降算法特征缩放任然很重要。

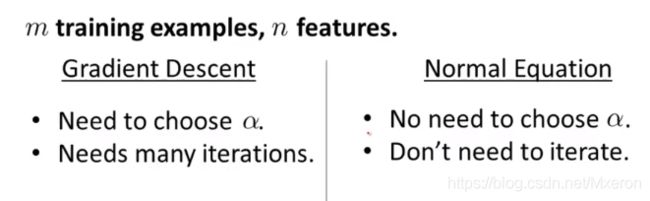

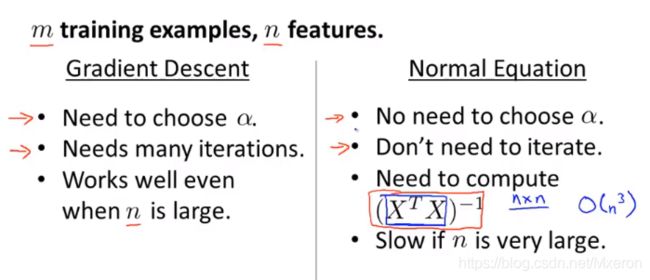

那么,什么时候用梯度下降?什么时候用正规方程?

梯度下降:需要选择学习率,需要很多次迭代

正规方程:不需要选择学习率,也不需要迭代

但:

梯度下降算法在有很多特征(注意是特征,不是训练样本!)的情况下,任然表现得很好,但如果选用正规方程,速度会变慢!

多少特征算多呢?

百位千位特征对现在的计算机没有太大问题,但如果有上万的特征可能就需要考虑使用梯度下降算法了!

在之后的学习中,会有更多复杂的算法,正规方程不适用,此时梯度下降算法是一个非常有用的算法。

九、正规方程在矩阵不可逆情况下的解决方法

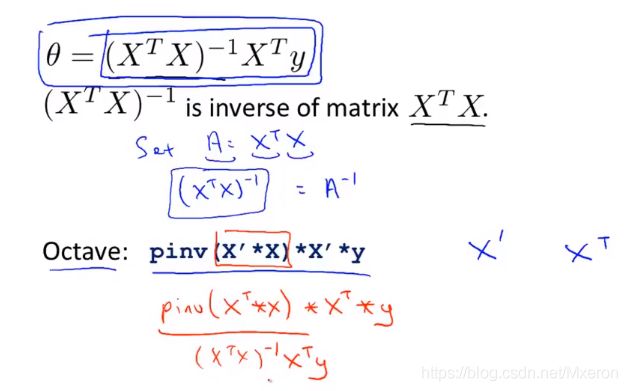

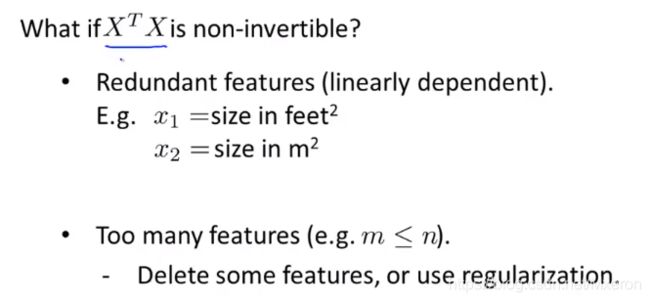

如果X转置X不可逆怎么办?

在Octave中,求矩阵的逆有两个函数(pinv(Pseudo-inverse)伪逆,inv(inverse)逆),数学上可以证明,只要你使用pinv函数,它就能计算出你想要的seita值,即使!X转置X是不可逆的!

什么会导致X转置X不可逆?

1、有多余的特征(即不允许向量组中的两个向量线性相关),解决方法:去除冗余特征。

2、 有过多的特征(即训练样本的数量小于等于特征的数量),解决方法:删除一部分特征,或使用正则化(Regularization) 之后会进行学习。

总之,不可逆的情况极少发生!发生了使用pinv函数还是可以正确得到结果。