量化金融分析AQF(6):金融数据处理(tushare同时获取多只股价信息、累积收益、每日收益、return分布、股价相关性)

目录

一、获得金融数据

1.3 同时获取多只股价信息

二. 金融数据可视化

2.1 数据透视表 pivot :

三、金融初级计算

3.1 计算每日收益

3.3.1 将NaN值替换为0:

3.2 计算累积收益

四、分析return分布

4.1 直方图

4.2 QQ-Plots

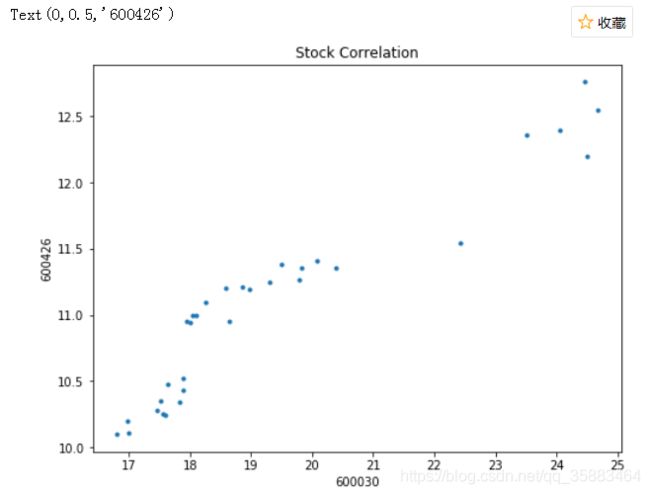

五. 股价相关性

可能用到的库:

import pandas as pd

import numpy as np

import datetime

import matplotlib.pyplot as plt

import seaborn

import tushare as ts

%matplotlib inline

import warnings; warnings.simplefilter('ignore') #忽略可能会出现的警告信息,警告并不是错误,可以忽略;一、获得金融数据

1.1 tushare获取单个对象数据

#获得中信证券的股价信息

zxzq = ts.get_k_data('600030', start = '2019-01-01', end = '2019-03-01')

zxzq.head()

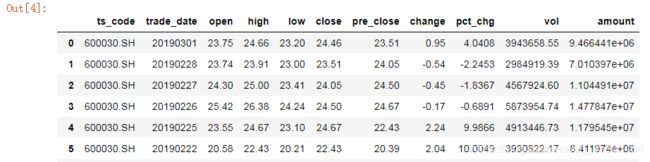

1.2 tushare pro 获取单个对象数据

ts.set_token('你注册的token')

pro = ts.pro_api()

df = pro.daily(ts_code='600030.SH', start_date='20190101', end_date='20190301')

df

不知道tushare pro的token,可以看我上篇博客量化金融分析AQF(5):金融数据获取、清洗、整理和存储(Yahoo、Tushare)

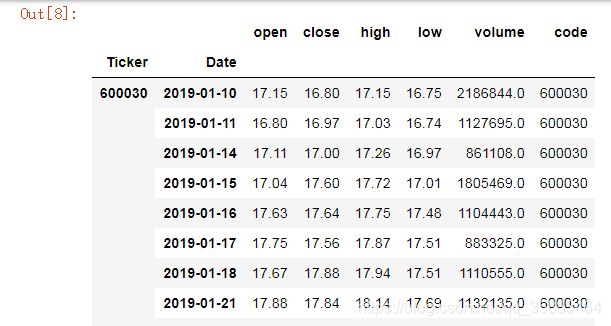

1.3 同时获取多只股价信息

编写函数同时获得多只股票的数据:

以后有需要直接复制(只需修改时间):

def multiple_stocks(tickers):

def data(ticker):

stocks = ts.get_k_data(ticker,start = '2019-01-01', end = '2019-03-01') #定义了stocks这个daraFrame;

stocks.set_index('date',inplace = True)

stocks.index = pd.to_datetime(stocks.index) #要把日期时间parse成python支持的datetime格式,不然很多python层面的操作无法完成;

return stocks #返回的是进行完处理的stcoks这个DataFrame;

datas = map(data, tickers)

return pd.concat(datas, keys=tickers, names=['Ticker','Date']) #multiple_stocks函数返回的是拼接后的大DataFrame获得以下三只股票数据:

tickers = ['600030', '000001','600426']

all_stocks = multiple_stocks(tickers)

all_stocks如果报错,是tushare数据库问题,可以重启iPython

二. 金融数据可视化

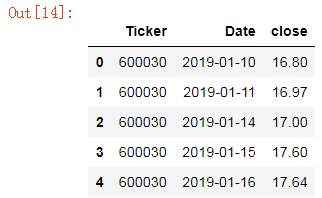

2.1 数据透视表 pivot :

close_price = all_stocks[['close']].reset_index() #重置索引,让索引重新回到默认的0开始;

close_price.head()

把所有的股价信息显示在一张表格里;数据透视表;

daily_close = close_price.pivot(index = 'Date',

columns = 'Ticker',

values= 'close')

daily_close

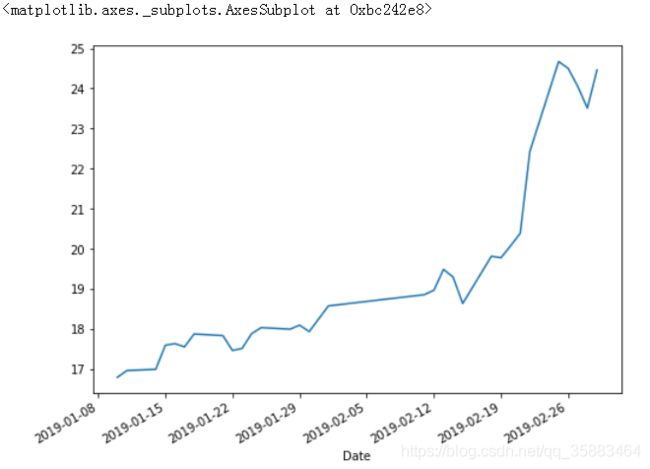

daily_close['600030'].plot(figsize=(8,6))

三、金融初级计算

3.1 计算每日收益

用shift方法:

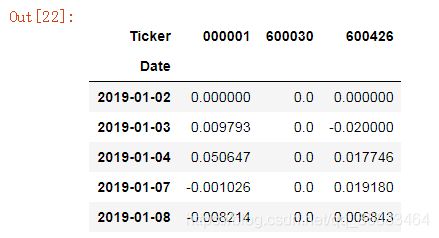

price_change = daily_close / daily_close.shift(1) - 1

daily_close['yes_day'] = daily_close['000001'].shift(1)

price_change.ix[:,0:4].head()

用.pct_change() 方法:

使用详情:http://pandas.pydata.org/pandas-docs/stable/reference/api/pandas.DataFrame.pct_change.html

简单的说,就是计算变化率:(后一个值-前一个值)/前一个值

price_change2 = daily_close.pct_change()

price_change2.ix[:,:].head()

3.3.1 将NaN值替换为0:

price_change2.fillna(0, inplace=True) # 把nan用0代替

price_change2.ix[:5,:]

3.2 计算累积收益

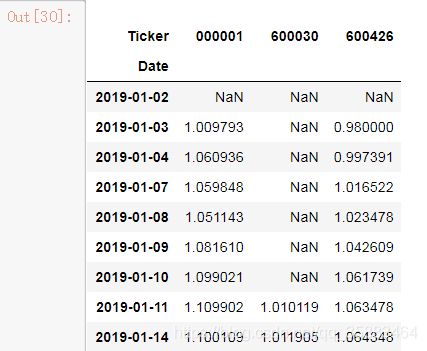

cum_daily_return = (1 + price_change2).cumprod() # 按列累乘

cum_daily_return.head()

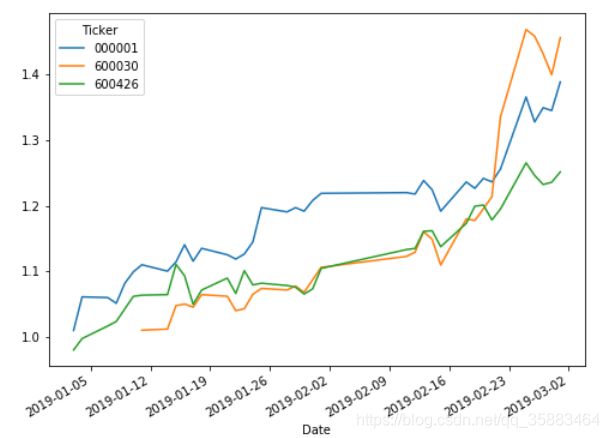

cum_daily_return.plot(figsize=(8,6))

四、分析return分布

4.1 直方图

zxzq = price_change['600030']

zxzq.describe(percentiles=[0.025, 0.5, 0.975]) # 自定义设置百分位数

# 画出所有股票的股价分布:

price_change.hist(bins=20, sharex=True, figsize=(12,8));

4.2 QQ-Plots

分位数图示法(Quantile Quantile Plot,简称 Q-Q 图)

统计学里Q-Q图(Q代表分位数)是一个概率图,用图形的方式比较两个概率分布,把他们的两个分位数放在一起比较。首先选好分位数间隔。图上的点(x,y)反映出其中一个第二个分布(y坐标)的分位数和与之对应的第一分布(x坐标)的相同分位数。因此,这条线是一条以分位数间隔为参数的曲线。如果两个分布相似,则该Q-Q图趋近于落在y=x线上。如果两分布线性相关,则点在Q-Q图上趋近于落在一条直线上,但不一定在y=x线上。Q-Q图可以用来可在分布的位置-尺度范畴上可视化的评估参数。

从定义中可以看出Q-Q图主要用于检验数据分布的相似性,如果要利用Q-Q图来对数据进行正态分布的检验,则可以令x轴为正态分布的分位数,y轴为样本分位数,如果这两者构成的点分布在一条直线上,就证明样本数据与正态分布存在线性相关性,即服从正态分布。

官网:https://www.baidu.com/link?url=WUrNbvBdoy4qoLdu4g_FKzutEx2UnsXCKbeaCPWZB4zL68YuePvvLc81jSyYEc0-NcJVEgYTanaonlSIRwu-9zpSs8QLKuAybX18B_jVnBYfjlmB8Wmknwf090X4Wj9g&wd=&eqid=8fcdbda300051405000000065c920852

使用QQ图来验证股价retun分布:

import scipy.stats as stats

fig = plt.figure(figsize=(7,5)) # 创建图对象

ax = fig.add_subplot(111) # 1个子图

stats.probplot(zxzq, dist='norm', plot=ax) #stats.probplot()用来绘制QQ图;dist='norm':拟合标准正态分布;plot=ax:要画的图

plt.show()

当QQ图图像趋近于y=x的斜线时,说明2者相似性很高,从上图可以看出中信证券趋近于正太分布。

五. 股价相关性

测试数据准备:

获得指数数据:

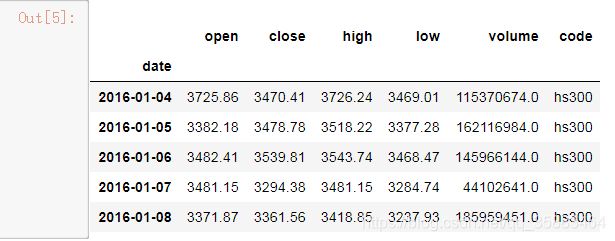

hs300 = ts.get_k_data('hs300',start = '2016-01-01', end = '2017-07-01')

hs300.set_index('date', inplace = True) 设置索引为date

hs300.index = pd.to_datetime(hs300.index) 设置date为时间序列

hs300.head()

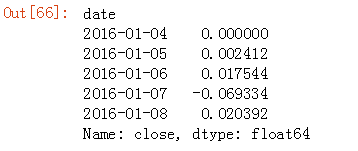

计算沪深300指数收益:

hs300_return = hs300['close'].pct_change().fillna(0) # 第一个值本来是nan,改为0

hs300_return.head()

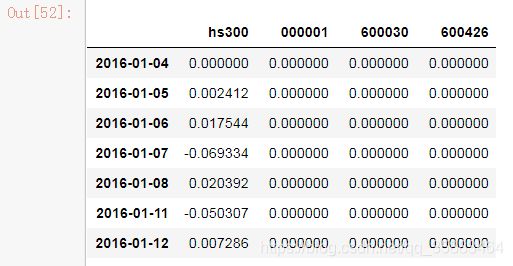

使用同样的方法:(使用上面的一次获取多个股票信息的函数)表格命名为price_change2

把沪深300的收益拼接到前面得到的大表price_change2中

return_all = pd.concat([hs300_return, price_change2], axis=1)

return_all.rename(columns={'close': 'hs300'}, inplace=True)

return_all.fillna(0, inplace=True)

return_all

这里没有获取2016年的000001、600030、600426.所有都是0

计算累积收益:

cumreturn_all = (1 + return_all).cumprod()

cumreturn_all.head()累积收益作图:

cumreturn_all[['hs300', '600030', '600426']].plot(figsize=(8,6));

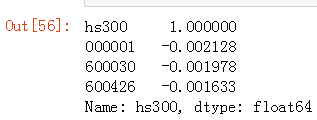

计算相关性:

corrs = return_all.corr() # 相关性矩阵查看其它股票与hs300的相关性:

corrs.loc['hs300']

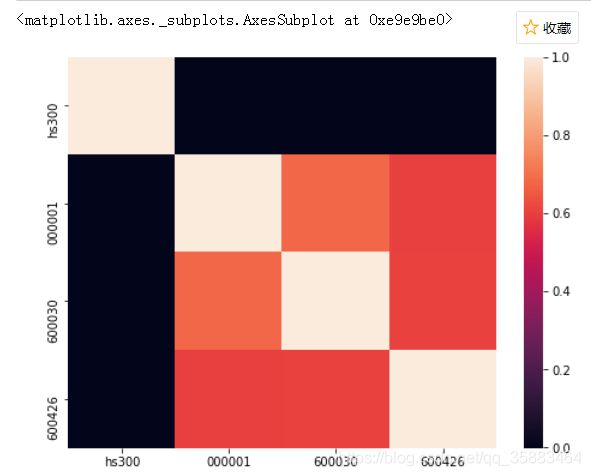

热力图查看:

fig = plt.figure(figsize=(8,6))

seaborn.heatmap(corrs)

或者用散点图查看相关性: