今日导图

五大关键数字力,通过五个角度、不同指标分析判断一家公司的总体经营状况。

本周开始了解三大报表:利润表、资产负债表、现金流量表。

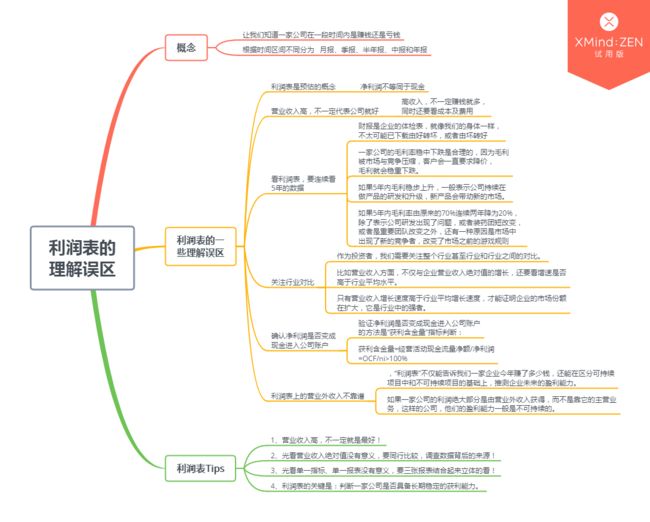

一、利润表基本概念

利润表就是指公司在一段时间内是赚钱还是亏钱!

他相当于给一家企业一段时间的盈利状况录了一段视频。

所谓的一段时间,如果是一个季度,就叫季报;如果是一个月,是月报;半年的叫中报;如果是一年,那就叫年报。

这当中年报是准备最充分的,信息披露最详细,可信度最高。半年报、季报都相对简单,

利润表对个人来说可以理解为:每月辛苦挣下来的工资减去各种费用的支出就是剩下来的钱(或者透支的钱)

对于公司可以理解为:公司收入扣去公司支出就是最后剩下的钱账面上为正数就是赚的钱,为负就是亏的钱。

我们可以从个人生活经验推导出公司的利润表,如下:

利润表就像一个漏斗,也许一家公司进来的收入是1000W,但是最后剩下的利润可能只有200W。

营业收入要减去各种成本、各种费用、各种税之后,最后才能得到净利润。

1、利润表是预估的概念

利润表告诉我们,公司在一段时间内是赚钱还是亏钱,他是预估的概念,因为净利润不等同于现金流。

为什么这样说呢?

我们开个小饭店、便利店,可以一手交钱一手交货,天天收现金。

但是大部分公司并不是采用这种现金交易的方式:

大多数情况下为了做更多的生意,都会给客户一定的付款条件。我的单位办公设备修理都是每年年底才会统一结这一年的修理费用,一压压一年。

除了付款周期的问题,还要考虑付款周期内一些引起收不到款的不确定因素,比如质量问题,顾客会要求退货;极端时,如果碰到下游公司倒闭,货款可能就收不回来了。

对于个人,我们在外面的私活,看似有钱要入账,但碰上就不按时付款,或干脆不付款的,货款可能就收不回来,只能认了的!

虽然看似有钱,在没有打入你的银行卡前,那钱都不是你的钱,都不算是自己的真正收入。

因此我们要记住:

利润表是预估的概念,净利润不等同与现金流。

2、营业收入高,不一定代表公司就好

对比个人,月收入从2w升到3w,可是支出也从1w升到2w,最后一算,其实存款并没有变化。

公司也一样,它营业收入高,不一定赚的就多,同时还是要看成本和费用的。

因此,以后再看到说某某公司营收创新高,我们就不会那么激动了,要通过财报看看他实际的到手的钱是多少。想办法收集资料,细看他们的信息。

3、看利润表,不能光看单一指标,要连续看5年的数据。

财报就是企业的体检表,就像我们身体健康一样,不太可能一下子由好转坏,或者由坏转好。

如“毛利率”指标,下面的情况就是合理的范围内的:

(1)一家公司的毛利率稳中下跌是合理的,因为毛利被市场与竞争压缩,客户会一直要求降价,毛利就会稳重下跌。

(2)如果5年内毛利稳步上升,一般表示公司持续在做产品的研发和升级,新产品会带动新的市场。

如果5年内毛利率由原来的70%连续两年降为20%,除了表示公司研发出现了问题,或者装药团短改变,或者是重要团队改变之外,还有一种原因是市场中出现了新的竞争者,改变了市场之前的游戏规则,(例如出租车行业出现了滴滴)

4、关注行业对比

很多指标,不是单看公司单方面的变化。

作为投资者,我们需要关注整个行业甚至行业和行业之间的对比。

比如营业收入方面,不仅与企业营业收入绝对值的增长,还要看增速是否高于行业平均水平。

只有营业收入增长速度高于行业平均增长速度,才能证明企业的市场份额在扩大,它是行业中的强者。

5、确认净利润是否变成现金进入公司的账户

因为利润表是预估的概念,所以公司最后有没有现金流入,要结合现金流量表一起看!

验证净利润是否变成现金进入公司账户的方法是“获利含金量”指标判断:

获利含金量=经营活动现金流量净额/净利润=OCF/ni>100%

如果不满足,就代表有可能有意外状况或不为人知的内情,值得深入验证这家公司是否真如报道所说的那么赚钱!

6、利润表上的营业收入不靠谱

如果一家公司的利润绝大部分是由营业外收入获得,而不是靠它的主营业务,这样的公司,他们的盈利能力一般是不可持续的。

因为“营业外收入和营业外支出”跟公司的经营活动没有半毛钱的关系,都是有偶然因素造成,不像主营业务那么具有可持续性。

因此,“利润表”不仅能告诉我们一家企业今年赚了多少钱,还能在区分可持续项目中和不可持续项目的基础上,推测企业未来的盈利能力。

三、关于阅读“利润表”几点tips总结

1、营业收入高,不一定就是最好!

2、光看营业收入绝对值没有意义,要同行比较,调查数据背后的来源!

3、光看单一指标、单一报表没有意义,要三张报表结合起来立体的看!

4、利润表的关键是:判断一家公司是否具备长期稳定的获利能力。

MJ老师建议5年财报一起看,观察公司长期的趋势,判断公司是否具有这种特性,从而发现问题与机会。