很多人可能都在问,自己每个月都有一点余钱,投资银行理财产品和某额宝、某天宝等货币基金却不是太满意它们的收益,想玩股票但是又没有时间学习,而且风险较高,自己的承受能力有限,有没有一种相对安全,收益不错,而且不太难懂,不需要钻研的理财方式呢?

我的回答是:有的!

今天我就想给大家分享一下这么一种懒人赚钱方式——“基金定投”:

我做基金“定投”已经做了有将近十年了,一直想分享一下自己的经验,但是迫于自己懒惰的性格,这件事便一拖再拖。直到最近,经历了大A股年后一跌再跌,美股高台跳水,国际油价直接腰斩、原油期货价破天荒变成负值等事件后,我突然发现,在我的投资武器库中,只有“定投”这一项,还依然正常发挥着作用,原来一直本着佛系的心态有枣没枣隔三岔五打一杆子,到头来反而成了最稳定的一种赚钱方式。所以我决定用简单的文字,写一写怎么做“定投”。

一、基金定投是什么?选择哪类基金做定投?

简单说定投就是定期定额投资,“定期”指买入的时间间隔,可以设定为固定的每天、每周、每两周或者每月。“定额”指每次买入基金的金额,根据自己经济条件自行设定。“投资”就是购买自己决定要买的基金。特点就是不用操心,一次设定,终身有效,你只需保持银行卡里余额充足,那么定投就会一直持续下去

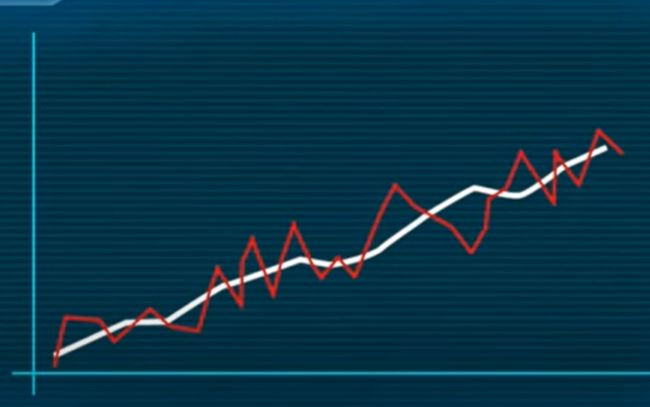

基金定投的原理就是通过定期定额投资,不停的分批次小额买入基金,使得投资曲线更平滑,更贴近于国家宏观经济的发展曲线,降低投资的风险。如图:

白色曲线是国家宏观经济的发展曲线,红色是某基金的发展曲线,我们可以很清楚的看到,红色曲线在围绕着白色曲线波动,短时间看红色曲线有时高于白色曲线,有时则相反,但如果从长远来看,红色曲线的发展趋势跟白色曲线的发展趋势是基本一致的。

也就是说,我们做基金定投,实质上就是投国运,只要国家的宏观经济长期向好,我们的定投收益理论上就不会低于GDP增速的回报。

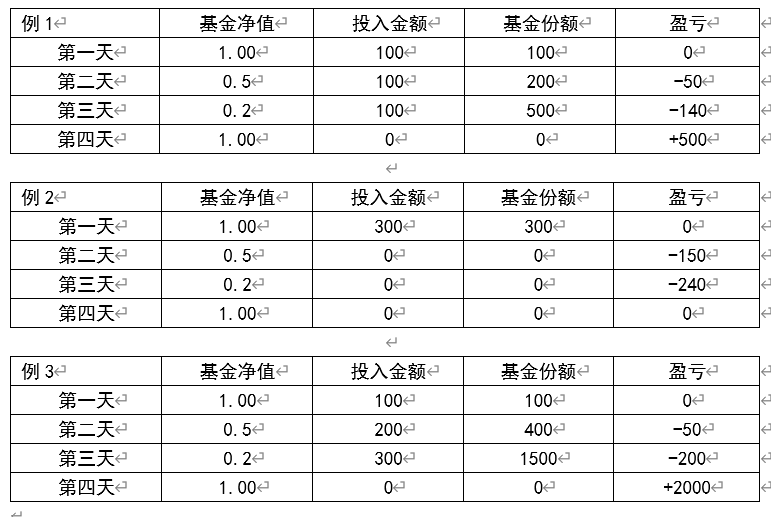

那么定投是怎么降低风险的,我们可以用几个表对比来分析:

上图中我们对比例1和例2可以看到,一次性投入和分三次买入后,当净值跌入谷底,一次买入的投资者亏损240元,而三次买入的投资者亏损140元,而当净值回到原来的价格,二者的收益分别是0元和500元。这就是基金定投的魅力所在,既然投资者很难预测基金的走势,那么将资金分成若干份投入,风险也会被分割的很小很小。例3则说明,如果投资者有足够的胆识,大跌大买,那么当基金结束跌势转而上涨时,所取得的收益也是非常可观的。

既然赚钱看似并不是那么难,那我们该选择哪类基金做定投呢?

基金选择上我一般推荐选择指数型基金,因为指数型基金波动相对大一些,可以更好的发挥定投的优势。买指数型基金,实质上就是买大盘,而大盘则是由国家所有优秀的企业构建起来的企业组合,基本代表着国家宏观经济的发展。

具体选择上我们可以选择近年来表现较好的基金(比如食品、白酒、医疗领域等),或者选择在未来一段时期受国家大力支持的行业基金(比如新能源汽车、5G等)。

二、我的“定投”策略

按照普通的定投方式,即定期定额投资,存在着明显的缺点,你可能每次都投得很准时,参与得很积极,但一段时间后一看,自己的收益却不高,甚至可能还是负数。所以我今天介绍的“定投”,是自己经过实战得出来的经验,跟上面所说的普通的定投方式有些许的差异。我说的“定投”,是参照定投的方式,以不固定时间、不固定金额的方式自主购买基金。特点就是需要每天花几分钟关注一下自己所买的基金,然后决定是否购买。优点就是收益最大化。在后面实例中我会进一步解释。

二话不说,先上一张收益图吧,所谓“有图有真相”嘛!

这是2018年底到2019年7月,我“定投”食品饮料基金的收益,8个月的时间里投入的总金额是近5万元,分大概40次投入,赚了近2万元,收益率40%,我觉得算是一次成功的“定投”吧。

好了,看完这张图,不知道这样的收益有没有打动你,如果你心动了,那么请继续往下看,下面我将结合实战经验详细的介绍一下投资的方法。

三、如何做“定投”

我总结起来,有这么几个步骤:

一是进行风险测试,确定自己是什么类型的投资者,是保守还是积极;

二是摸清自己家底,确定自己每个月能有多少闲钱用来投资,从而将可以用来投资的钱分成若干份,比如:小明每个月有2000元闲钱,他将它分成4份,一份是500元,那么小明每个月可以投资1-4次,每次可以投资1-4份;

三是选择一个合适的投资平台,各大行APP、支付宝、微信理财、天天基金等平台都可以在简单的进行风险评估后,买卖基金,开始”定投“;

四是选择一个基金(我推荐指数型基金),可能是因为它近年来业绩表现比较好,可能是因为它所处的行业在未来受国家青睐,也可能是因为它名字比较好听,总之确定一款或者几款你喜欢的基金,然后开始你的“定投”。

一切就绪,那有人要问,我该什么时候开始“定投”呢?

我的回答是:现在就开始,立刻,马上。因为“定投”是一项长期的投资,什么时候开始并不重要,重要的是我们要坚持下去,通过不断的加仓、补仓、减仓,使自己的投资收益最大化。

四、实战解析

例1:易方达军工基金

总体上看,我从2017年年中开始定投,最后卖出是2018年年末,投入近2万元,最终收益将近3000元,期间卖出共4次,买入近40次。整个图咋一看,给人的感觉就是一路走下坡路,对的,我当时就是赶上了这么一个时间节点,但是因为我当时定下的决心是至少投资3年,所以我没有理会它一路下坡,反而适时补仓,拉低成本,到最后卖出的时候,反而赚了三千。

仔细分析,大家看每一个小红点,其实就是我在一次次下跌之后的买入点,(PS:大家可以下载一个软件,如天天理财等,股市开盘的时候,就可以实时查看自己的基金涨跌情况,从而判断今日是否补仓),几乎每次下跌,我都进行了补仓,小跌小补,大跌大补,一次500至2000元不等。有时连续几天都补仓,有时两个星期才补一次,但是经过几十次的分散式补仓,我把总成本拉低了,也就是把风险拉低了。

这样的投资不需要特殊的技巧,看上图大家就看得出来,有的时候,虽然是低点,但是我却没有进行补仓,这是因为我那个阶段可能觉得它还会继续跌,不急于补仓,因此错过了那一阶段的低点。有的时候,已经是高点,我却加仓了,这是因为我觉得它后续会发力上涨。

这些都是错误的操作,通过看图,我们可以很简单的分辨出来。另外,大家看图中的4个蓝点,那是我的卖出点。第一个蓝点,我卖在了阶段的最低点,也就是说,我亏钱卖的,因为我当时可能认为这个基金会一直这么跌跌不休下去,所以我决定卖出一部分,当然我并没有停止“定投”,在后面的时间,我依然继续“定投”着。第二个蓝点,我卖在了阶段的高点,当时我已经转亏为盈了,而且可能认为这个基金已经到达了高点,所以我卖出了一部分套现,同样,“定投”并未结束。看图可知,第二个蓝点后面,又是一段黑暗的下坡路,连续的跌跌不休,持续了整整半年,这个阶段,我的红点很密,因为我认为每一次的低点都是很好的买入点,我对这只基金有信心和耐心。这个阶段,我的亏损最多的时候是6000元。然后就是最后的两个蓝点,因为特殊情况,我卖出了所有的份额以套现,也几乎幸运的卖在了比较高的点位。

这个例子说明,跌跌不休的基金并不可怕,只要我们有耐心有恒心有定力,坚持的不断补仓,拉低成本,待基金扭转颓势,稍稍上涨的时候,我们就能扭亏为盈,甚至获得较好的收益。

附收益图:

例2:最近我在“定投”的医疗基金

这个医疗基金是我一直看好的并一直“定投”的基金之一,中间因为特殊的原因全部卖出过一次。上图是我从2019年9月至2020年4月的投资图。可以一目了然的发现,医疗基金在一年来一路高歌猛进,节节攀升,因此我在上升途中加仓不太频繁,等它进行短暂调整的时候我便适当增加投资的频率和金额,最终在投入2万2的情况下收益近5000元,也可以算得上是一次成功的投资。

这个例子说明,处于上升期的基金,每一次回调都是加仓的机会,抓住每次机会,也能创造出比较高的收益率。

例3:正在“定投”白酒基金

上图是2020年2月份以来我投资白酒基金的分布图。可以看出来,白酒行业受疫情影响,年后有较大幅度的下跌,特别是在2月中下旬,有一次急速的大跌,大家可以看图,我在这一阶段只补仓了四次,原因是我自己也不确定疫情会如何发展,而白酒行业是消费行业,受疫情影响特别大,所以我选择了持现金静观其变。进入3月以后,国内疫情逐步稳定,白酒行业逐渐回暖,但是这个阶段我几乎没有加仓,不是因为我不看好白酒行业后续的发展,而是这个时间我资金紧张,因此没有再持续加仓。这只基金在陆续投入27000元的情况下,近期才开始盈利,但是相信后续会越来越好。

这个例子说明,如果你没有很好的执行自己的“定投”计划,漫不经心、三心二意、断断续续,那么你所获得的收益也会相应的受到影响。

五、经验总结

上面是我“定投”基金的三个例子,十年来我“定投”了很多基金,选择了三个比较有代表性的给大家分析展示,希望大家通过分析图中的小红点和小蓝点分布,得出自己的判断结论和投资方法,避免犯和我一样的错误,使自己的“定投”收益率更高。

总结起来“定投”的时候有这么几点经验:

一是要有长期“定投”的初心,也就是要有耐心,"定投“本就不是赚快钱的买卖。

二是具备一定的心理承受能力。克服恐惧,止盈不止损,越挫越勇,不能因为暂时的亏损就草草的结束“定投”。

三是买跌买低。资金充足的情况下,可以在下跌途中适当提高加仓频率和金额,而在上升途中则恰好相反。

四是卖高卖涨。克制人类贪婪的天性,在获得了比较高的收益时,适时卖出一部分套现,以进行下一阶段的“定投”,提高收益率。

五是知足常乐。“定投”不是让你赚更多的钱,而是让你更稳的赚钱,因此我们只要收益率大于银行理财和货币基金的收益率,就算是胜利,毕竟投入的精力和时间有限,得到的回报也会相应有限。

以上是我十年的“定投”心得,最后想说的是,确定了目标,我们就立刻出发。关于“定投”,网上有成千上万篇文章,有大肆赞美的,也有拼命吐槽的。别人的经验永远都是别人的,只有自己尝试过了,才会转化成自己的成果。我所分享的,是我投资时的心态和犯下的种种错误,可以确定的是,即便像我这样懒惰笨拙的人,都能在基金市场中分得一杯羹,相信聪明的你,也一定可以。

所以希望对“定投”感兴趣的朋友,在看完这篇文章之后,能受到一点点启发,从而在实践中获得一些收益!关注我,一起实践一起讨论,让我们在“钱生钱”的事业上越走越顺。