家装行业迎来第一波发展起于1995年,家装公司被称为装修公司、装饰公司、装潢公司等,就是从事室内装修、装饰施工等服务的公司。

从2005年到2015年十年间,家装公司如雨后春笋般。2000年前后,是家装公司火爆发展时期,随着家装公司数量的飞速增加,竟爭也越来越激烈。由于家装行业整体的技术含量不高,业务操作的策略被模仿性也很大,

多数家装公司实际上定位于销售公司,销售方式为外包工程。一般装修公司以半包为主,公司聘请擅长销售的室内设计师,负责向业主提供装修方案并签订合同,收入主要来源于签单奖金和材料销售的提成,装修公司再把订单包给工长即装修施工队。装修公司与工长并非雇佣关系,每个工长都有很多家装公司的工作服,工长承担了家装公司的劳务中介工作,组织工人施工、进行项目施工,项目工长也靠增项做二次获利。

2015年互联网家装装概念兴起,广受资本关注。而互联网项目资本一向追求速度。家装本身是个超低频服务,高客单价的属性,使得家装行业形成一种“赚快钱”的思维。很多家装公司初次尝试开网店,将业务中心全部放在规模和流量上,不再关心线下交付管控和用户体验。

互联网家装存在两种商业模式

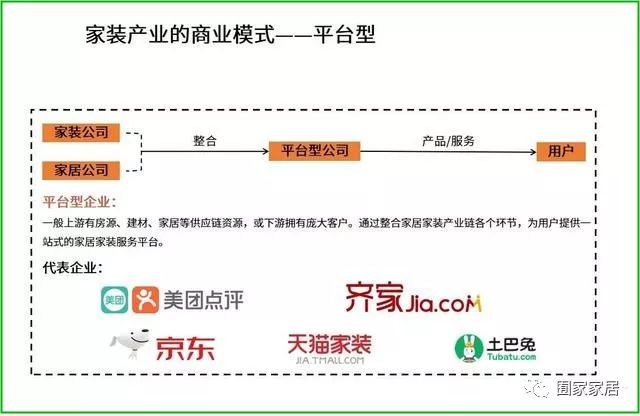

第一种是平台型企业,代表企业:土巴兔和齐家网,在装修公司和用户间搭建一个平台,赚取中介费。

第二种垂直型企业,代表企业:爱空间、金螳螂家、橙家。主打套餐,标准化,直接向用户提供家居家装产品或服务,做整体供应链整合。

2018年7月12日,齐家网正式在香港联交所挂牌,成为互联网家装垂直第一股。上市首日破发,齐家网股价持续低迷,5个月便跌去三成。土巴兔于去年8月向港交所递交上市聆讯资料。土巴兔三年24亿全用来烧钱、烧平台、烧流量,拍卖客户的电话号码,现在是300元起步。

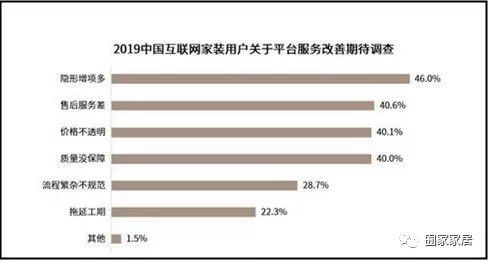

2018年互联网家装行业倒闭潮到来。家装360、珂居网、美装、宅师傅等互联网家装企业倒闭已超过 100 家,这些倒闭公司多是拿着资本的钱快速获客,做大数据,因为线上的互联网平台无法改变线下家装产品非标化、信息不对称、收费不透明、服务难度大的弊病。

从社会发展阶段来说,国内消费者真正开始关注家庭、享受家居生活的时间并不长,随着国内居民整体收入的提升,消费者不再愿意花过多心思参与到家具的选购中,更愿意以较高价格获取一站式置家服务。全屋定制不仅能一站解决,更能够解决小户型、拐角户型、跃层错层户型的空间布局问题和家庭收纳问题,提供风格统一、功能完善的方案,完全满足80后、90后消费者需求。在《2018年中国家居整装设计趋势白皮书》中数据:在装修方式选择中,选择“亲力亲为”的消费者比例仅占总数的20.81%,“全屋整装”的则达到了39.6%。

整装与家装融合硬装、软装,家具市场,产业链长。整个行业制造商、渠道商和零售之间力量对比不平衡,渠道商力量强大,零售端经销商零散,难成体系和规模,因此整合难度大,造成效率低下。整装行业发展迅猛、设计技术人才也明显供应不足,多数企业达不到真正意义上的全屋设计,缺乏系统的设计理念,仅仅是套软件“设计”。

家装市场整体趋势向好,2018年中国家装市场规模已达到3441.9亿元,预计2019年将达到4338.2亿元,因此互联网巨头开始将触角伸向互联网家装市场,将家装市场纳入企业生态圈的构建中。由于互联网巨头拥有流量优势和平台管理经验,它们的加入势必会增强家装行业的竞争。