到落笔写这篇文章的时候,二宝妈还是处在特别愤怒的情绪中。一直以来,作为保险经纪人,我和我的小伙伴们都致力于传递正确的保险理念、准确的产品信息给大家,让大家买得清清楚楚明明白白。

结果今天的事让我感到特别无力:这种来自官方人员的销售误导太容易摧毁民众对于保险行业好不容易建立起的信任感了。

并且是这么地明目张胆、肆无忌惮,而消费者很难察觉误导之处在哪……

01、事件起因

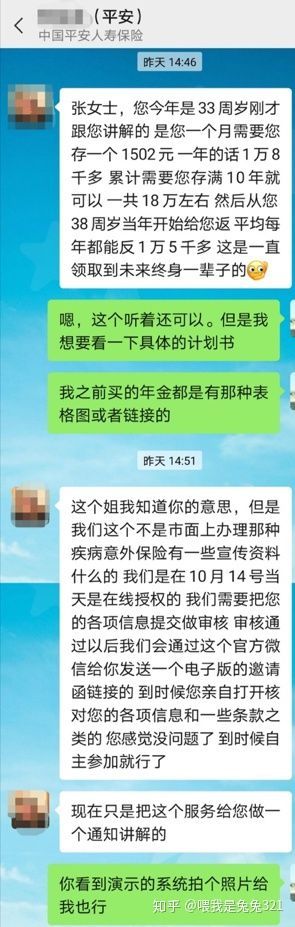

在见客户回来的路上,接到来自400-989-5511的电话,安卓系统自动提示为中国平安。

接通后对方自我介绍为平安的客户经理。致电是因为平安三十三周年庆典答谢优质客户,可以给我一次限时抢购优质年金的机会。(对方掌握有我的手机号码、姓名、出生日期这些准确信息。)

本打算礼貌拒绝的,结果这位刘经理极力推荐的年金引起了我的兴趣:根据我的年龄测算,在年交1.8万的情况下,五年之后我就可以终身每年都能领取到1.5万以上。

职业敏感性告诉我:这个返还金额是不可能做到的,太高了,一定有误导!

好奇之下,我让对方添加我的微信并发送产品资料,毕竟口说无凭,官方的计划书才具有可信度。

值得一提的是:对方是用的认证为“中国平安人寿保险股份有限公司”的企业微信来添加我的。

从普通消费者角度,这种有认证的企业微信会更可靠,也正是基于此,我认为这是一次可以代表官方行为的销售。

02、表演开始了

通过微信之后,对方随即发过来一个简单的说明,把电视里所说的保险利益再简单说明了一下。

我要求给出具体的计划书示意,对方表示暂时无法提供,需要提交信息进行审核,通过审核的客户才能收到邀请链接。

在我的再三强烈要求下,对方表示晚一点会申请具体的计划书发给我。

一夜无事,暂且不表。

03、暗藏机关的计划书

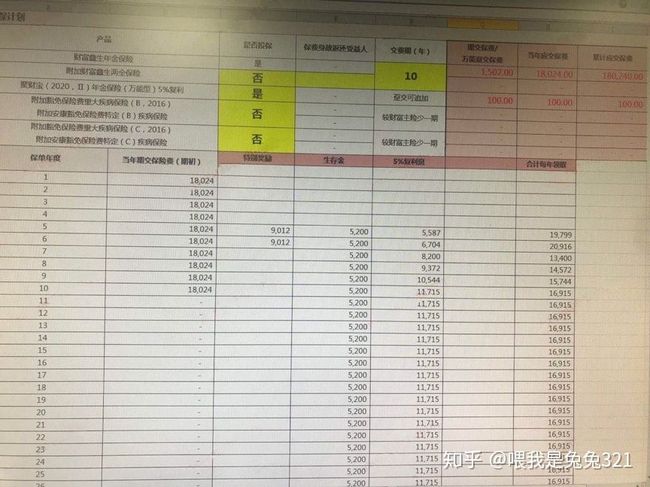

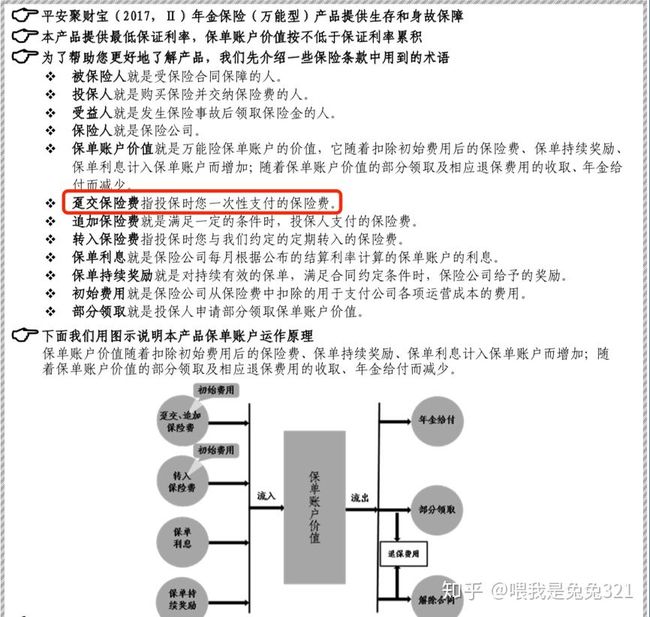

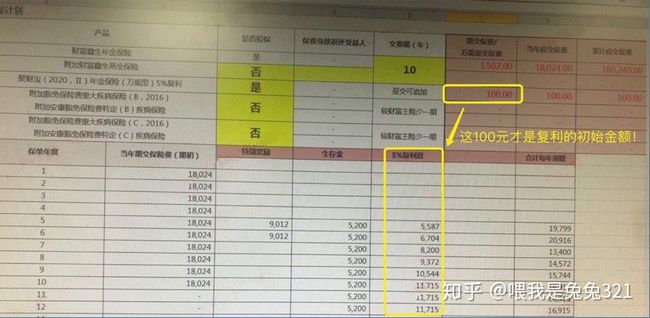

今天下午,终于收到了对方的计划书,也就是一个手机照片所拍摄的excel表格。

乍一看很美好。确实像一份很正规的计划书:

1、财富鑫生年金保险,月缴1502元(每年总计18024元),缴费期10年。

2、聚财宝年金保险(万能型),趸交保费100元,产品名称中标注复利5%。

3、每年的领取金额标注得很清楚,分为三个部分:特别奖励+生存金+复利利息,从第10年后每年可以领取16915元,比她所说的1.5万还多

如果你仅仅是一位普通的消费者,你会怎么想?

相当于只交五年的钱,从第十年开始就能领取接近年缴保费的金额,并且能持续终身。按照这个演示数字计算,到70岁时候,可以达到接近9%的复利。

(败家媳妇状):这样的好产品,再怎么也得买个几十万上百万的吧,5年之后就是源源不断持续终身的现金流进来,美得很美得很!

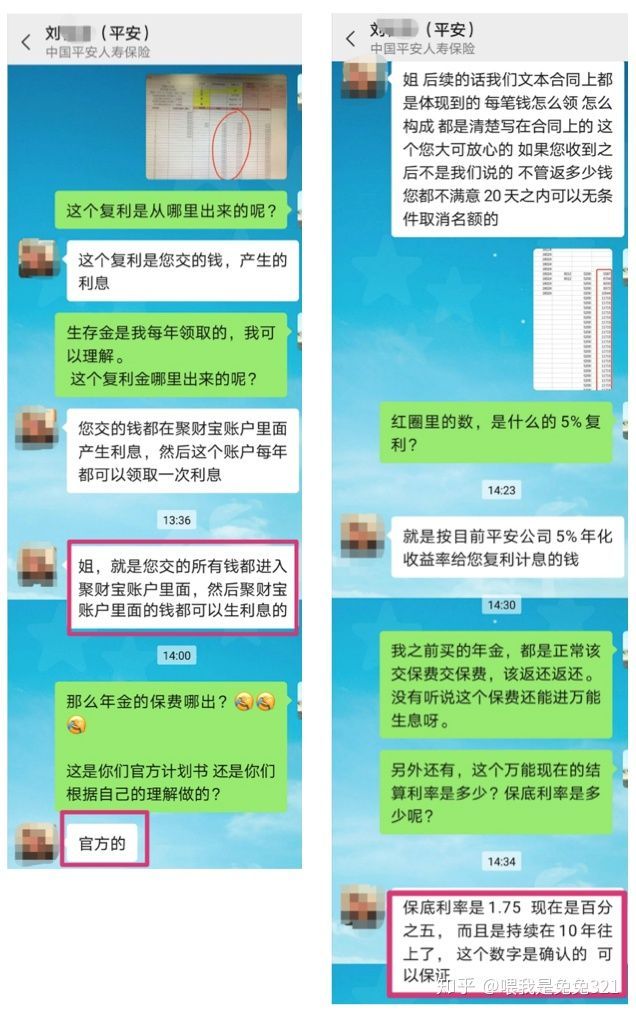

而且在我的疑问咨询中,这位刘经理也是信誓旦旦:

这些都是可以写进合同的,

所交的所有保费都进入聚财宝(万能险)中复利生息,每年可以领取5%利息

虽然万能保底1.75%,但这个5%的利率已经持续十年以上了,可以保证……

是不是一头雾水:官方的计划书,哪来的误导呢?

04、二宝妈大揭秘

误导一:将财富鑫生保费和万能险的账户保费混为一谈

这个也是这整个销售行为里面最恶劣的。

如果对年金险稍有了解的人应该是知道的:年金险保费交了之后,跟消费者就没有什么关系了,息息相关的就只有生存金、保单现金价值、身故理赔金这些写在保单条款里的保障责任。

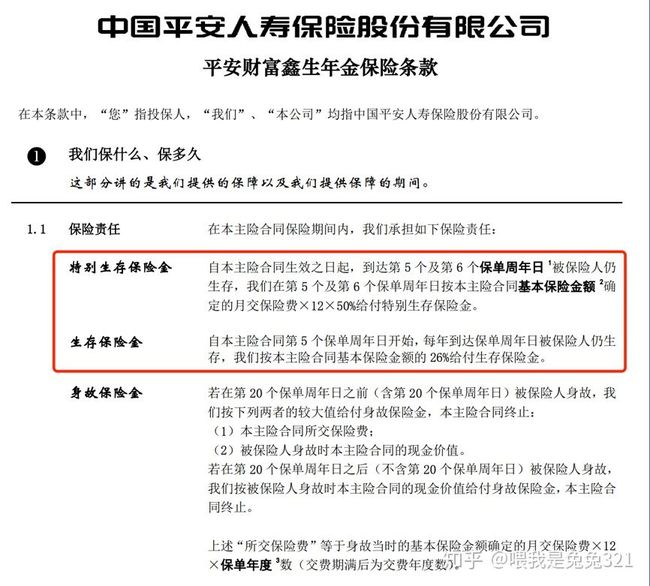

而财富鑫生的保障责任是这样的:

这个产品跟聚财宝(万能险)是完全两个独立的保险,并不意味着你所交的财富鑫生的保费会进到万能险里面累积生息。

那么实际上复利5%的钱是哪来的呢?以同系列一款产品为例:

所以,这位平安的客户经理,在所谓的官方演示计划书中将每年所交的总保费按照每年5%的利率结息,实在是令人匪夷所思,不知道这种到底是公司行为,还是个人行为。

如果是公司行为,这种已经涉及监管绝对禁止的销售误导行为,是要被重罚的;

如果是个人行为,但是通过公司平台进行这样的销售动作,也深深反映出该公司对于业务人员的培训和监督有多么不到位……

总之,这口销售误导的锅,平安背定了。

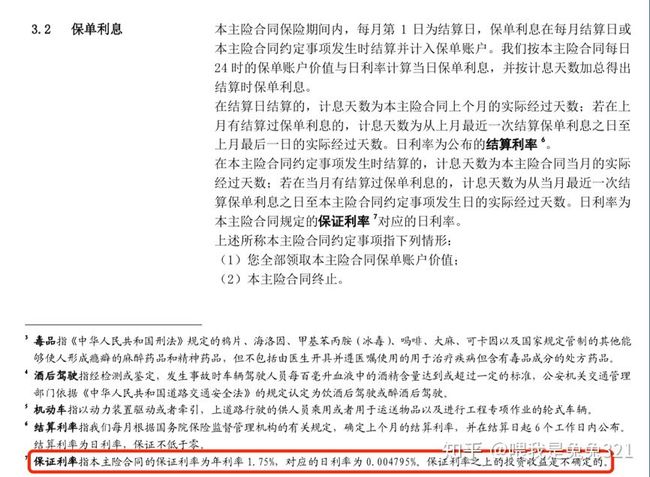

误导二:对保底利率轻描淡写,让人以为5%的利率是可以保证的

在整个销售环节中,该经理都没有主动提到聚财宝(万能险)条款中1.75%的保底利率,即便我问到这个问题,也避重就轻地说5%已经持续十年以上了,可以保证的。这种说法很容易就让不了解万能险原理的消费以为这个5%复利是可以保证的。

实际上,在合同条款中有白纸黑字的明确提示:1.75%保证利率之上的投资收益是不确定的。

写在最后

复盘了整个事件经过,二宝妈不禁感到一丝绝望:

即便是对年金险无比了解的我,在坚持不懈要来了所谓官方计划书、不停追问的情况下,也花了一定的时间来弄清楚到底误导在哪里。

那么作为普通消费者,能够不掉坑的可能性有多大?

试想消费者购买了这份年金,五年之后发现其实每年领到的钱只有当初所保证金额的1/3不到,该由谁来为这份保单负责?

平安么?条款黑纸白字写得清清楚楚明明白白。

销售人员么?估计早就离职了。

最终最终,不还是由整个保险行业来买单?

自此之后,又多一个说保险是骗人的人罢了。

奉劝一句:人在做天在看,做人不能太无耻!

(首发于:二宝妈的险言碎语)