最近两年,互联网金融发展很快,花呗借呗以及各种网贷,让本需要经历严格筛选的贷款程序变得方便,金融的力量普及到很多人,也是普惠金融,相应的伴随着大学生裸贷事件爆发,经过网络数据的流出,很多大学生抵押裸照进行贷款。

p2p暴雷事件,让很多人穷家荡产。

随着金融普及的到来,一方面是不懂理财的年轻大学生过度消费,一方面是不懂理财的中年人贪婪赚钱效应上当受骗。

其实避免这些陷阱只需要懂一些金融方面的知识,明白网贷的年利息率之高而代价太高,明白p2p利润率高过银行利润率3倍以上而不现实,明白资产不能放在同一个篮子里,明白人性的弱点。

人生的很多陷阱,最底层的算法无非是要么让你贪婪、要么让你恐惧,而经常贪婪恐惧的对象大部分是金钱。

钱作为人生最重要的元素之一,而在学校从未真正学习关于金钱的知识,毕业之后只知道为钱而拼命工作,却从不学习如何管理金钱。这是我写这篇文章的重要原因。

我的第一本理财启蒙书籍:《穷爸爸和富爸爸》,它告诉我理财和金融思维是年轻人越早懂得越好的一门课程,要明白什么是资产?什么是负债?

曾经我以为拿钱买来的东西就是资产,后来我才明白资产是能把钱放进你口袋里的东西,而负债是把钱从口袋里取走的东西。

例如汽车,很多有钱之后会买汽车,汽车是资产还是负债呢?

当你用汽车赚钱跑业务的时候,也就是在同等的时间,汽车可以为你赚更多的钱,这时,汽车是把钱放到你口袋里的资产;而当你买来的汽车,天天放在车库,每年的油费和保养费再加上汽车的折旧费,这时候汽车就会变成把钱从口袋里取走的负债。这也就是有的人买汽车是负债,因为用车的成本大于收益;而有的人买车是资产,因为汽车带来的收入大于成本。

穷人和富人的最重要的区别就是:穷人在购买负债,富人在购买资产。

作为资产小白,手里没有多少钱,但是,只要我们明白资产和负债的区别,并且用手里的钱购买资产就是理财。

真正的资产可以分为以下几类。

1.不需要到场就可以正常运作的业务。我拥有它们,但是由别人来经营和管理。大到公司级别的股东,小到出版的书籍和文章,都是可以增加睡后收入。

2.股票(产生股息),债权,共同基金,产生收入的房地产等等的金融产品

3.专利权和著作权,如音乐,手稿,专利。

4.任何有价值,知识,时间等等。

负债有维持生存的衣食住行;身体问题产生的支出(身体健康是非常重要的资产);休闲娱乐产生的支出等等。

明白资产和负债对理财至关重要,至于资产配置的策略也是建立在此基础之上的,资产配置的具体方法论和工具有资产配置基本模型、美林投资时钟、标准普尔家庭资产配置图以及资产分配比例,这些内容网上很多,关键是理财思维和践行,学会理财对思维的改变是潜移默化的。

资产配置对思维和见识有什么好处?

1.形成富人思维,有效率地使用金钱。

“富人思维”就是花钱要么是为了挣钱,要么是为了享受。两样都不搭的事情,就不值得白白浪费精力。理性的对待自己需求,抛弃不合理的消费和错误的消费,开源节流同时进行,更有效率地使用金钱。让自己的人生更高效。

2.合理配置资产,养大自己的金鹅。

拿出一部分钱作为自己的金鹅,并让金鹅不断长大再下金蛋。让自己的睡后收入不断扩大,并且超过自己的日常生活成本。

3.学习理财,深入理解经济世界运行规律。

对于这个经济世界运行规律的把握和看法,是我对于人生的自由和价值的意义的思辨,有了理财知识,让我能够更自由地在这个世界上生活,完善我的世界观的架构。及早塑造正确的投资观念。

4.提高自身的全局思考的能力

资产配置犹如行军打仗时的排兵布阵,让你对自己的生活、现实有更清楚的认识,并从大局出发,来合理的安排自己的财富,也可以更好的了解自己,磨练自己的心性。

5. 可提高自己思维的缜密度

资产配置也讲究数据的把控,细致而严谨的数字可以提高自己思维能力。

年轻人有多少钱不重要,重要的是培养理财的习惯和思维,建立自己财商和投资体系,而这些思维以及习惯也会无形之中对自己产生影响。尤其是在投资的早期建立一种观念,这种观念不仅仅是对金钱方面的影响,最后会影响到生活工作中去。

1.理财就是理生活

最近看的《30岁前的每一天》中第一章说到梦想改变生活,作者的方法较于空谈梦想更实际的让人把梦想落地现实,如果给你500万你不再为财富焦虑你会做什么。你的工作会跟现在有多大冲突,你的梦想是与钱有关还是不需要太多钱就可以实现,比如一些公益事业。在理财的过程中,你也会养成很多良好的习惯,比如早起,比如把时间用在更多了解新闻资讯上,减少了被娱乐消耗的时间,把时间放在产出更高的地方,在变富的路上努力并快乐。

2.不是有钱再理财,而是先理财才有钱

你不理财,财不理你,很多人觉得自己现在没有钱,不需要理财也没啥好理的,这是因为大部分人都不知道复利的厉害。如果你想在60岁拥有100万,你觉得有什么办法,常人想法是存钱,按照现在的年龄算,比如我是27岁,还有33年,100万/33/12(月)约等于2525,而如果告诉你有一个每月投90块钱,15%的年化收益率我也可以达到60岁的时候100万的目标,你是什么养的感觉,而这就是复利的威力。

3.理财投资是反人性的

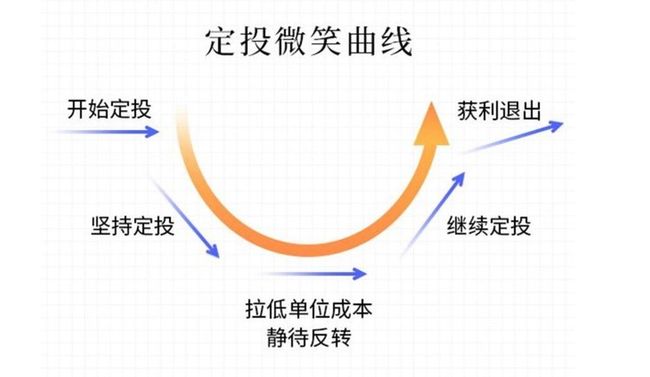

投资是一个反人性的过程,不论是定投中的微笑曲线理论,还是大部分人入场以为自己在熊市的底部其实是在牛市的前端,都可以看出,这是一个长线战争,你要经历过一段时间才会有所回报,但人性总是贪婪的,赔了骂天骂地,赚了欢天喜地,其实正确的心理,也就是反人性的地方是,赚了我们高兴,赔了我们还高兴,因为这时买入你的持仓成本被摊低,可以多赚钱呀。

资产配置对投资体系的养成:

1.开源节流,记账

开源也就是现在众人说的副业,睡后收入。真正的富人不是你有多少固定资产,房子车子押在那里的不动产来决定的,而是你有多少现金流,参考那位公司破产拿出几百万给公司融资的保洁阿姨。记账是我在去年开始学习理财养成的习惯会让我复盘自己每月的资金去向,哪些该花哪些不该花,不该花里哪些是完全杜绝,哪些是要减少的。比如我最近几张发现自己一个月在便利店的支出非常大,便利店的东西较超市的还贵,频率大概有20次。于是后来将次数降低到5次,发现支出也减少了很多,记账是一种可视化资金流动的方式

2.掌握资产配置

说到资产配置就不得不拿出这张经典的标准普尔家庭资产配置图,详尽的规划了我们的财产分配,很多人担心风险只选稳健保本的货币基金,银行定期,但你们忽略了一点,通货膨胀,10几年前的万元户是什么概念,现在的一万元能买什么。所以你以为你的钱是安全的,其实是在被无形吞没。

3.投资要懂得分散风险

不要把钱放在一个篮子里,比如我现在每月定投指数基金,当发现有其他估值也很低的基金时,我也会把钱投到那里一部分,这也体现基金和股票的区别,为什么大家都会觉得基金较股票安全,就是基金是由基金经理挑选一些股票组合在一起。

4.不懂不要碰

这是最重要的一点,很多人都习惯看别人买什么就跟风,看行情好也跟着进场,也就是所谓的荐股。而你不知道的是可能在你满怀期待进场的时候,人家已经赚的满盆钵满金的退场了,并且大盘点数也是不靠谱的估值指标之一。除此之外常年跑路的p2p产品就别想当然的也跟着进了。总有人说A股搞价值投资那一套不行,不过我却觉得你要懂它,才能安心。

资金的大小不是最重要的,最重要的是思维和认知,而这些思维和见识会影响我们在工作和生活的习惯,而这对每个人的人生是越早学会越早受益的。