国内的股票市场上充斥着各种“韭菜”,特别是被套了舍不得卖的股民,称之为“价值投资”。财报分析的初学者,最喜欢的就是教科书上的PE(市盈率)、ROE(净资产收益率)这类核心指标。盲从迷信的前提是,只吸收了二手知识,而不知道这些指标究竟是怎么来的。

在做财报的角度,报表的财务工作者很重要的一项职责,就是让PE、ROE变的更为“合理”。毫不夸张的讲,对于一个业务熟练的财务人员来说,在合法且合规的前提下,会计准则许可范围之内,PE做大做小、几倍到十几倍,都不是很难的事。

所以看财报的时候,纯粹的PE、ROE横向比较就失去了意义。那我们先看看PE是怎么算出来的:

PE就是市盈率,英文Price earnings,股票市场价格除以年度每股收益(EPS)得出,EPS则指普通股每股税后利润。简单来讲,PE就是股价除以每股税后利润,核心参数就是股价和净利润。

股价是在二级市场上由买卖成交得到的公允价,一段时间内只能估计,但净利润是完全可以人为操控的:如果利润缩水一倍,PE就增加一倍,如果利润增加一倍,PE就减少一倍。这个道理不难理解,但利润怎么能增减一倍呢?

这个要看财务人员如何操作了,比如,科大讯飞:

赶上了人工智能的热潮,怎么也得奔千亿市值吧?你看,一年利润好多亿。仔细看,好像只有4.35亿。这么大利润,冲击千亿市值,靠的是什么?你问问乐视。

在其他任何数据不变的情况下,如果研发费按照行业标准25%左右计提,公司的业绩立马下降一半,那么PE就会涨一倍,况且完全是合法合规的按照会计准则计提的,无论会计准则完善到什么地步,其中也是有主观判断部分的,这个灵活的尺度要看制表人的目的了。

很多核心指标,忽上忽下操控股民很容易,还有参考的价值吗?

有,对上市公司财报来说,有数据总比没有好。有了数据就可以对真实的数据进行还原和分析,从而重新估值了。所以大家在学校学到的股票估值模型是一样的,但是不同分析师的估值数字就有很大差别了,原因在于模型的使用要依据不同的假设,在现实股票市场上,很多假设不成立,分析师根据自己的理解选取不同的假设分析计算,从而得到不同的结论。

扯远了,下面就说说科大讯飞的研发费。一个高科技企业对于研发费的处理态度,说明了公司的真正实力:

比如,马云作为实控人的恒生电子,研发资本化率为0。再看,乐视网,研发资本化率接近60%。华为作为行业标杆,其无形资产的研发成功率只有10%,乐视的成功率有这么高?

再看科大讯飞,研发资本化率47.96%,什么是研发资本化呢?

在资产负债项目里,无形资产是个很特殊的资产项目,传统企业的土地、高科技企业的科研成果、外购的专利和软件,都可以放在无形资产里。从某种意义上讲,无形资产的“含金量”,决定了企业的高科技实力。当然了,中国大部分企业的无形资产都是土地使用权,所以这个含金量也不怎么高。

科大讯飞的无形资产里,除了土地,就是非专利技术和软件。按照会计准则的要求,像科大讯飞这样的软件公司,是有理由将自主研发的软件列入无形资产的。

由于无形资产可以主观判断N年摊销,对当期利润的影响相对较小。也就是说,本年度花出去的费用,不必统计到利润表中,全部计入到资产负债表中的无形资产项目,所以对利润有迫切需求的企业,往往会选择研发支出的资本化的比例更高一些。而很多财大气粗的企业,对此是不屑一顾的,所以直接在利润表中列入管理费用-研发费。

在常见的财务粉饰手段中,有几项确是实实在在不能造假的,最重要的一条就是:经营活动现金流CFO。回到科大讯飞,虽然营收暴增,在研发费高达47.96%的情况下,但净利润没有太大起色。

有人说,当期研发费用进管理费和进无形资产,无非是时间性差异,无形资产总要摊销的,也总有摊销完的那一天。除去货币的时间价值,进入管理费的研发支出,是抵减利润的,影响净利润的同时会影响PE指标。

研发支出资本化,行业内就没有统一的标准吗?

其实会计准则给了企业一定的自主权,企业完全可以在准则许可的范围之内自行确定资本化的比例。所谓的“避税”的原理也是游走在准则的边界,而永远不去逾越它。

对于高科技企业来说,公司的资产负债率持续稳定的增加,若是超过40%就是个相对较高的比率了。主要原因是长短期借款都大幅增加,但是作为科大旗下企业,很大的优势就是获取贷款的成本极低,根据2017年财报,在杠杆高于行业标准的情况下,财务费用中的利息支出仅有2583.76万元。

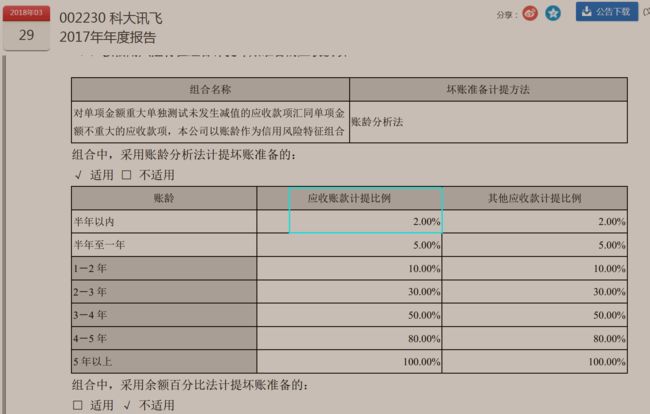

在看公司的坏账准备的时候,我看到一个奇怪的现象。

半年以内的应收款按照2%计提坏账准备。

一般而言,半年内的应收款是不需要计提坏账准备的。我也从未见过其他任何公司半年内的应收款计提坏账。

虽然半年内的应收款计提了坏账,但是公司这部分的坏账转回极少。也就是说,公司半年内的应收款,发生坏账的比例是非常高的。什么情况造就了半年就坏账呢?

除非。。。除非产品赊销出去的时候就铁定了心不要钱了。。。。。

公司的五大客户占据了三分之一的应收款总额,大概率是关系户,而常年合作的关系户会发生坏账。这里面究竟有什么问题?