线性回归(Linear Regression)原理小结

线性回归(Linear Regression)原理小结

- 1. 模型函数

- 2. 损失函数

- 3. 学习算法

-

- 3.1 梯度下降法

- 3.2 最小二乘法

- 4. 线性回归推广

-

- 4.1 多项式回归

- 4.2 广义线性回归

-

- 4.2.1 对数线性模型(log-linear regression)

- 4.2.2 广义线性模型(generalized linear regression)

- 5. 加正则化项的线性回归

- 6. 线性回归模型综合评价

- 完整代码

- 参考

本博客中使用到的完整代码请移步至: 我的github:https://github.com/qingyujean/Magic-NLPer,求赞求星求鼓励~~~

1. 模型函数

m个样本,每个样本 x \pmb{x} xxx有n个属性/特征描述,第i个样本的属性描述为: x i = ( x i ( 1 ) , x i ( 2 ) , . . . , x i ( n ) ) \pmb{x_i}=(x_i^{(1)},x_i^{(2)},...,x_i^{(n)}) xixixi=(xi(1),xi(2),...,xi(n))。线性回归尝试使用属性/特征的线性组合来对 x \pmb{x} xxx–> h ( x ) h(\pmb{x}) h(xxx)进行预测,其中 h ( x ) h(\pmb{x}) h(xxx)为连续值。即模型函数为:

h θ ( x ) = θ 1 x 1 + θ 2 x 2 + . . . + θ n x n + b = > h θ ( x ) = θ 0 x 0 + θ 1 x 1 + θ 2 x 2 + . . . + θ n x n , 其 中 x 0 = 1 , θ 0 = b = > h θ ( x ) = ∑ i = 0 n θ i x i h_{\theta}(\pmb{x})=\theta_{1} x_1 + \theta_{2} x_2 +...+\theta_{n} x_n+b\\ =>h_{\theta}(\pmb{x})=\theta_{0} x_0 + \theta_{1} x_1 + \theta_{2} x_2 +...+\theta_{n} x_n,\;其中x_0=1,\theta_0=b\\ =>h_{\theta}(\pmb{x})=\sum^n_{i=0} \theta_i x_i hθ(xxx)=θ1x1+θ2x2+...+θnxn+b=>hθ(xxx)=θ0x0+θ1x1+θ2x2+...+θnxn,其中x0=1,θ0=b=>hθ(xxx)=i=0∑nθixi

这里 x \pmb{x} xxx表示一个样本,它有n个特征,表示为 ( x 0 , x 1 , x 2 , . . . , x n ) (x_0,x_1,x_2,...,x_n) (x0,x1,x2,...,xn), x 0 = 1 x_0=1 x0=1。

写成矩阵形式,考虑m个样本,则X:

h ( X ) = X θ h(\pmb{X})=\pmb{X \theta} h(XXX)=XθXθXθ

这里 X \pmb{X} XXX是mx(n+1)维的矩阵,m为样本数,n为属性/特征数, X \pmb{X} XXX中还含有常数列向量 x 0 x_0 x0=1。 θ \theta θ为(n+1)x1维向量,包含 θ 0 \theta_0 θ0, h θ ( X ) h_\theta (\pmb{X}) hθ(XXX)为mx1维向量。

2. 损失函数

回归任务中常用的性能度量是“均方误差”(mean squared error),也叫“平方损失”,损失函数的代数表达式可写为:

J ( θ 0 , θ 1 , . . . , θ n ) = 1 2 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) 2 J(\theta_0,\theta_1,...,\theta_n)=\frac{1}{2m}\sum^m_{i=1}(h_\theta (x^{(i)})-y^{(i)})^2 J(θ0,θ1,...,θn)=2m1i=1∑m(hθ(x(i))−y(i))2

其中 1 2 \frac{1}{2} 21是为了求导方便。损失函数的矩阵形式可写为(矩阵形式为简洁没有加上m,但是在实际实现loss时是计算的平均损失,要除以m,后面的矩阵形式都是如此,没有写入m):

J ( θ ) = 1 2 ( X θ − y ) T ( X θ − y ) J(\pmb{\theta})=\frac{1}{2}(\pmb{X \theta - y})^T (\pmb{X \theta - y}) J(θθθ)=21(Xθ−yXθ−yXθ−y)T(Xθ−yXθ−yXθ−y)

在线性回归问题下,平方损失函数是关于参数 θ \theta θ的凸函数,即具有全局唯一极值点,也就是最优值点。那么求得极值点的位置,即可得到参数 θ \theta θ的最优解。

损失函数手动实现:

def compute_loss(X, y, theta):

h_x = X.dot(theta) # h=θ^T dot X, X=θ0*x0+θ1*x1

m = y.size

J_loss = 1./(2*m) * np.sum(np.square(h_x-y))

return J_loss

加载数据:

data = np.loadtxt(data_dir + 'linear_regression_data1.txt', delimiter=',')

print(data.shape) # (97, 2)

# X0 即theta0 对应的那一列

X = np.c_[np.ones(data.shape[0]), data[:,0]]# (97,)=>(97, 2)

print(X[:5], X.shape) # (97, 1)

y = np.c_[data[:,1]] # (97,)=>(97, 1)

print(y[:5], y.shape) # (97, 1)

# 绘制数据点

plt.scatter(X[:,1], y, s=30, c='r', marker='x', linewidths=1)

plt.xlim(4, 24)

输出:

(97, 2)

[[1. 6.1101]

[1. 5.5277]

[1. 8.5186]

[1. 7.0032]

[1. 5.8598]] (97, 2)

[[17.592 ]

[ 9.1302]

[13.662 ]

[11.854 ]

[ 6.8233]] (97, 1)

查看一下 θ = [ 0 , 0 ] \theta=[0,0] θ=[0,0]时时的loss:

loss = compute_loss(X, y, [[0],[0]])

print(loss)

输出:

32.072733877455676

3. 学习算法

要求解使得平方损失最小化的参数 θ \theta θ,可使用2种常用的方法来求解,最小二乘法(least squared method)和梯度下降法(gradient descent)。

3.1 梯度下降法

损失函数 J ( θ ) = 1 2 ( X θ − y ) T ( X θ − y ) J(\pmb{\theta})=\frac{1}{2}(\pmb{X \theta - y})^T (\pmb{X \theta - y}) J(θθθ)=21(Xθ−yXθ−yXθ−y)T(Xθ−yXθ−yXθ−y),令 z = X θ − y \pmb{z=X\theta-y} z=Xθ−yz=Xθ−yz=Xθ−y,则 J = 1 2 z T z \pmb{J=\frac{1}{2}z^T z} J=21zTzJ=21zTzJ=21zTz,其中 θ → z → J \pmb{\theta} \rightarrow\pmb{ }z \rightarrow J θθθ→z→J存在链式求导关系, ∂ J ( θ ) ∂ θ = 1 2 ( ∂ z ∂ θ ) T ∂ J ∂ z = 1 2 X T ( 2 z ) = X T ( X θ − y ) \frac{ \partial J(\theta) } { \partial \theta}=\frac{1}{2} (\frac{ \partial z } { \partial \theta})^T \frac{ \partial J } { \partial z}=\frac{1}{2} \pmb{X^T}(2\pmb{z})=\pmb{X^T}(\pmb{X\theta-y}) ∂θ∂J(θ)=21(∂θ∂z)T∂z∂J=21XTXTXT(2zzz)=XTXTXT(Xθ−yXθ−yXθ−y),则 θ \theta θ的使用梯度下降法的迭代计算公式为:

θ = θ − α X T ( X θ − y ) \theta = \theta-\alpha \pmb{X^T}(\pmb{X\theta-y}) θ=θ−αXTXTXT(Xθ−yXθ−yXθ−y)

梯度下降手动实现:

def gradient_descent(X, y, theta, alpha=0.01, num_iters=1000):

m = y.size

J_losses = [] # 存放每个step过程中loss,便于绘图查看loss随着优化更新的变化

for _ in range(num_iters):

# 计算model输出

h_x = X.dot(theta) # (97,1)

# 计算梯度并更新参数 X.T.dot(h_x-y):(2,97)x(97,1)=>(2,1)

grad = 1./m * X.T.dot(h_x-y) # (2,1)

theta = theta - alpha*grad # (2,1)

# 计算损失

J_losses.append(compute_loss(X, y, theta))

return (theta, J_losses)

theta, J_losses = gradient_descent(X, y, [[0],[0]], num_iters=1500)

print('theta:', theta.ravel()) # 拉平 (2,1)=>(2,)

plt.plot(J_losses, label='mse_loss')

plt.xlim(0)

plt.ylabel('loss_mse(mean_square_error)')

plt.xlabel('iter_steps')

plt.legend()

plt.show()

输出:

theta: [-3.63029144 1.16636235]

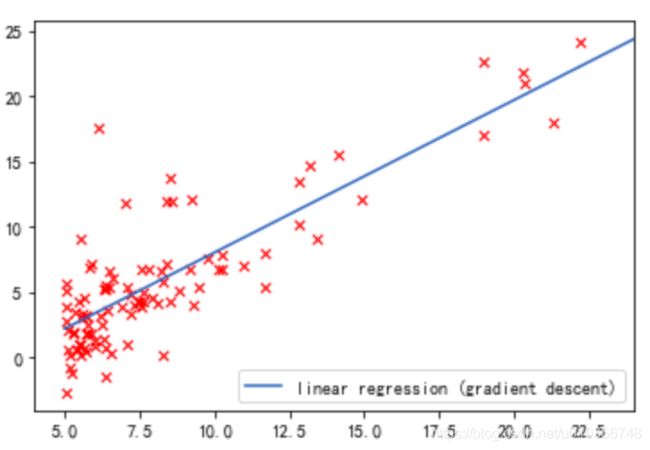

参数theta已经求出,现在画出拟合的直线:

xx = np.arange(5, 25)

xx = np.c_[np.ones(len(xx)), xx]

print(xx[:5], xx.shape) # (20,2)

yy = xx.dot(theta) # (20,2)x(2,1)=>(20,1)

print(yy[:5], yy.shape)

# 拟合曲线

plt.plot(xx[:,1], yy, label='linear regression (gradient descent)')

# 原始数据点

plt.scatter(X[:,1], y, s=30, c='r', marker='x', linewidths=1)

plt.xlim(4,24)

plt.legend(loc=4)

plt.show()

输出:

[[1. 5.]

[1. 6.]

[1. 7.]

[1. 8.]

[1. 9.]] (20, 2)

[[2.20152031]

[3.36788266]

[4.53424501]

[5.70060736]

[6.86696971]] (20, 1)

3.2 最小二乘法

最小二乘法是令偏导数 ∂ J ( θ ) ∂ θ = 0 \frac{ \partial J(\theta) } { \partial \theta}=0 ∂θ∂J(θ)=0,直接求解 θ \theta θ的表达式,由3.1可知 ∂ J ( θ ) ∂ θ = X T ( X θ − y ) \frac{ \partial J(\theta) } { \partial \theta}=\pmb{X^T}(\pmb{X\theta-y}) ∂θ∂J(θ)=XTXTXT(Xθ−yXθ−yXθ−y),令偏导数为0,即 X T ( X θ − y ) = 0 \pmb{X^T}(\pmb{X\theta-y})=0 XTXTXT(Xθ−yXθ−yXθ−y)=0,即 X T X θ = X T y \pmb{X^TX} \pmb{\theta}=\pmb{X^Ty} XTXXTXXTXθθθ=XTyXTyXTy,等式两边同时乘以 ( X T X ) − 1 \pmb{(X^TX)^{-1}} (XTX)−1(XTX)−1(XTX)−1,即可得到 θ \theta θ的使用最小二乘法的结果计算公式为:

θ = ( X T X ) − 1 X T y \theta=\pmb{(X^TX)^{-1}X^Ty} θ=(XTX)−1XTy(XTX)−1XTy(XTX)−1XTy

- 使用最小二乘法需要计算 X T X \pmb{X^TX} XTXXTXXTX的

逆矩阵,矩阵可逆有条件,当不可逆时无法使用最小二乘法,此时梯度下降迭代法仍能适用。但可以通过整理样本数据,去掉冗余特征等方法,使得行列式 ∣ X T X ∣ ≠ 0 |X^TX|\neq0 ∣XTX∣=0,则矩阵可逆后,再使用最小二乘法。 - 计算逆矩阵非常耗时,当特征/属性n非常大时,求n阶矩阵的逆可能不可行,此时梯度下降迭代法仍能适用。但可以通过

降维的方法较少特征维度后,再使用最小二乘法。 - 如果拟合函数不是

线性的,无法使用最小二乘法,此时梯度下降迭代法仍能适用;但可以通过一些技巧转化为线性问题后,再使用最小二乘法。

4. 线性回归推广

4.1 多项式回归

以一个只有两个特征的p次方多项式回归的模型为例进行说明:

h θ ( x 1 , x 2 ) = θ 0 + θ 1 x 1 + θ 2 x 2 + θ 3 x 1 2 + θ 4 x 2 2 + θ 5 x 1 x 2 h_\theta(x_1, x_2) = \theta_0 + \theta_{1}x_1 + \theta_{2}x_{2} + \theta_{3}x_1^{2} + \theta_{4}x_2^{2} + \theta_{5}x_{1}x_2 hθ(x1,x2)=θ0+θ1x1+θ2x2+θ3x12+θ4x22+θ5x1x2,

然后令 x 0 = 1 , x 1 = x 1 , x 2 = x 2 , x 3 = x 1 2 , x 4 = x 2 2 , x 5 = x 1 x 2 x_0 = 1, x_1 = x_1, x_2 = x_2, x_3 =x_1^{2}, x_4 = x_2^{2}, x_5 = x_{1}x_2 x0=1,x1=x1,x2=x2,x3=x12,x4=x22,x5=x1x2 ,这样我们就得到了下式:

h θ ( x 1 , x 2 ) = θ 0 + θ 1 x 1 + θ 2 x 2 + θ 3 x 3 + θ 4 x 4 + θ 5 x 5 h_\theta(x_1, x_2) = \theta_0 + \theta_{1}x_1 + \theta_{2}x_{2} + \theta_{3}x_3 + \theta_{4}x_4 + \theta_{5}x_5 hθ(x1,x2)=θ0+θ1x1+θ2x2+θ3x3+θ4x4+θ5x5

此时,一个二元的多项式回归,转化为了一个五元的线性回归,然后便可以使用线性回归的方法来完成算法。对于每个二元样本特征 ( x 1 , x 2 ) (x_1,x_2) (x1,x2),可转化为一个五元样本特征 ( 1 , x 1 , x 2 , x 1 2 , x 2 2 , x 1 x 2 ) (1, x_1, x_2, x_{1}^2, x_{2}^2, x_{1}x_2) (1,x1,x2,x12,x22,x1x2),对于转化得到的五元样本特征,便可以使用线性回归算法来求解。

sklearn.preprocessing.PolynomialFeatures的使用:

例如:有一份一个含有2元特征的数据,使用sklearn.preprocessing.PolynomialFeatures可将数据转化为28元特征的数据:

from sklearn.preprocessing import PolynomialFeatures

X = np.random.randn(100,2)

print(X.shape)

poly = PolynomialFeatures(6) # 最高次项为6次

XX = poly.fit_transform(X) # X是有2个特征,XX有28个特征(含组合特征)

print(XX.shape) # (118, 28)

# 0次项:1个,1次项:2个,2次项:3个(x1^2,x2^2,x1x2),3次项:4个

# 4次项:5个,5次项:6个,6次项:7个,一共28个特征

输出:

(100, 2)

(100, 28)

4.2 广义线性回归

4.2.1 对数线性模型(log-linear regression)

假设输出label是在指数尺度上变化,那么可将输出label的对数作为线性模型逼近的目标,即:

l n y = X θ ln\pmb{y}=\pmb{X\theta} lnyyy=XθXθXθ

这样得到“对数线性模型(log-linear regression)”。实际上它是在尝试让 e X θ e^{X\theta} eXθ去逼近 y y y,实际上已经是在求取输入空间到输出空间的非线性函数映射了,对数函数 l n ln ln将线性回归模型的预测值与真实label联系起来。

4.2.2 广义线性模型(generalized linear regression)

更一般地,考虑单调可微函数 g ( ⋅ ) g(\cdot) g(⋅),令

g ( y ) = X θ 或 y = g − 1 ( X θ ) g(\pmb{y})=\pmb{X\theta}或\pmb{y}=g^{-1}(\pmb{X\theta}) g(yyy)=XθXθXθ或yyy=g−1(XθXθXθ)

这样得到“广义线性模型(generalized linear regression)”。其中函数 g ( ⋅ ) g(\cdot) g(⋅)称为联系函数,显然对数线性模型是广义线性模型在 g ( ⋅ ) = l n ( ⋅ ) g(\cdot)=ln(\cdot) g(⋅)=ln(⋅)时的特例。

5. 加正则化项的线性回归

为防止模型过拟合,一般会加入正则化项。线性回归的L1正则化通常称为Lasso回归,线性回归的L2正则化通常称为Ridge回归。例如这里考虑L2正则化,那么其加正则化项的损失函数代数表达式为:

J ( θ ) = 1 2 ( X θ − y ) T ( X θ − y ) + λ 2 ∣ ∣ θ ∣ ∣ 2 2 J(\theta)=\frac{1}{2}(\pmb{X \theta - y})^T (\pmb{X \theta - y})+\frac{\lambda}{2}||\theta||^2_2 J(θ)=21(Xθ−yXθ−yXθ−y)T(Xθ−yXθ−yXθ−y)+2λ∣∣θ∣∣22

即 J ( θ ) = 1 2 ( X θ − y ) T ( X θ − y ) + λ 2 ∑ j = 1 n θ j 2 即J(\theta)=\frac{1}{2}(\pmb{X \theta - y})^T (\pmb{X \theta - y})+\frac{\lambda}{2}\sum_{j=1}^{n}\theta_{j}^{2} 即J(θ)=21(Xθ−yXθ−yXθ−y)T(Xθ−yXθ−yXθ−y)+2λj=1∑nθj2

注意:正则化项中 θ \theta θ从下标1开始计算, θ 0 \theta_0 θ0不参与计算。

关于正则化项的几点说明:

- 加入正则项能控制

参数幅度,例如L2正则化使得参数都是较小的值(起到平滑的作用),L1正则化可直接使得某些参数为0,即某些特征的“重要性”权重为0(参数稀疏化的作用); - 加入正则项能限制

参数搜索空间,同上,能使得参数在较小的值的范围中搜索; - λ \lambda λ控制正则化的程度, λ \lambda λ太大会导致上式由后面部分决定,会使得 θ → 0 \theta \rightarrow 0 θ→0将拟合曲线拉偏, λ \lambda λ太小,则对参数 θ \theta θ起不到约束作用,拟合曲线会容易被异常点/离群点拉的弯弯曲曲,不平滑;

- 正则化项其实是给参数假设一个

先验分布。L1正则化等价于对参数引入拉普拉斯先验,L2正则化等价于对参数引入高斯先验。正则化参数等价于对参数引入先验分布,使得模型复杂度变小(缩小解空间),对于噪声以及 outliers 的鲁棒性增强(泛化能力)。整个最优化问题从贝叶斯观点来看是一种贝叶斯最大后验估计,其中正则化项对应后验估计中的先验信息,损失函数对应后验估计中的似然函数,两者的乘积即对应贝叶斯最大后验估计的形式。 正则化项一般是模型复杂度的单调递增函数,模型越复杂,正则化值就越大。当第一项(经验风险)较小时,模型此时一般比较复杂,此时非0参数会比较多,这时第2项的值就会较大,整体的风险(加入正则项的叫作结构风险)/损失就会大。所以第2项可以看作是对模型复杂度的惩罚项, λ ≥ 0 \lambda \ge0 λ≥0调和两者之间的关系。

6. 线性回归模型综合评价

- 形式简单,易于建模;

- 可解释性强,可控度高。 θ \theta θ直观的表达了各特征在预测中的重要性;

- 训练快,feature engineering后效果也不错;

- 添加feature很简单;

- 蕴含了重要的基本思想,许多功能强大的非线性模型以线性模型为基础,通过引入层级结构或高维映射而得。

完整代码

完整代码请移步至: 我的github:https://github.com/qingyujean/Magic-NLPer,求赞求星求鼓励~~~

参考

[1] 机器学习(西瓜书) 周志华

[2] 线性回归原理小结 刘建平

[3] 向量/矩阵求导 刘建平

[4] 统计学习方法(第2版) 李航

[5] 正则化与数据先验分布的关系