在Kaggle上预测房价——【torch学习笔记】

在Kaggle上预测房价

引用翻译:《动手学深度学习》

在前面的章节中,介绍了构建深度网络的基本工具,并通过降维、权重衰减和退出来进行容量控制。预测房价是一个很好的开始:数据是相当通用的,没有那种僵化的结构,可能需要像图像或音频那样的专门模型。这个数据集由Bart de Cock在2011年收集,比Harrison和Rubinfeld(1978)的著名波士顿住房数据集大得多。它拥有更多的例子和更多的特征,涵盖了2006-2010年期间美国IA省Ames市的房价。

在本节中, 将从数据预处理、模型设计、超参数选择和调整的细节。我们希望通过实践的方式,能够在实践中观察到容量控制、特征提取等的效果。这种经验对于获得作为一个数据科学家的直觉至关重要。

一、Kaggle

Kaggle是一个流行的机器学习竞赛平台。它将数据、代码和用户结合在一起,允许合作和竞争。。

在房价预测页面,你可以找到数据集(在数据标签下),提交预测,查看你的排名,等等,网址如下:

https://www.kaggle.com/c/house-prices-advanced-regression-techniques

二、访问和读取数据集

竞赛数据被分成训练集和测试集。每条记录包括房屋的财产价值和属性,如街道类型、建筑年份、屋顶类型、地下室状况等。这些特征代表了多种数据类型。例如,建筑年份用整数表示,屋顶类型是一个离散的分类特征,其他特征则用浮点数表示。这就是现实的问题所在:对于某些例子来说,有些数据是完全缺失的,缺失的值被简单地标记为 “na”。每个房子的价格只包括在训练集中(毕竟这是一个竞争)。你可以对训练集进行分割,以创建一个验证集,但你只有在上传你的预测并收到你的分数时,才会发现你在官方测试集上的表现如何。比赛标签上的 "数据 "标签有下载数据的链接。

import sys

sys.path.insert(0, '..')

%matplotlib inline

import torch

import torch.utils.data

import torch.nn as nn

import d2l

import numpy as np

import pandas as pd

下载数据并将其存储在./data目录中。为了加载两个分别包含训练和测试数据的CSV(逗号分隔值)文件,我们使用Pandas。

train_data = pd.read_csv('../data/kaggle_house_pred_train.csv')

test_data = pd.read_csv('../data/kaggle_house_pred_test.csv')

训练数据集包括1,460个例子,80个特征,和1个标签。

测试数据包含1,459个例子和80个特征。

print(train_data.shape)

print(test_data.shape)

print(train_data.columns) # 特征较多

(1460, 81)

(1459, 80)

Index(['Id', 'MSSubClass', 'MSZoning', 'LotFrontage', 'LotArea', 'Street',

'Alley', 'LotShape', 'LandContour', 'Utilities', 'LotConfig',

'LandSlope', 'Neighborhood', 'Condition1', 'Condition2', 'BldgType',

'HouseStyle', 'OverallQual', 'OverallCond', 'YearBuilt', 'YearRemodAdd',

'RoofStyle', 'RoofMatl', 'Exterior1st', 'Exterior2nd', 'MasVnrType',

'MasVnrArea', 'ExterQual', 'ExterCond', 'Foundation', 'BsmtQual',

'BsmtCond', 'BsmtExposure', 'BsmtFinType1', 'BsmtFinSF1',

'BsmtFinType2', 'BsmtFinSF2', 'BsmtUnfSF', 'TotalBsmtSF', 'Heating',

'HeatingQC', 'CentralAir', 'Electrical', '1stFlrSF', '2ndFlrSF',

'LowQualFinSF', 'GrLivArea', 'BsmtFullBath', 'BsmtHalfBath', 'FullBath',

'HalfBath', 'BedroomAbvGr', 'KitchenAbvGr', 'KitchenQual',

'TotRmsAbvGrd', 'Functional', 'Fireplaces', 'FireplaceQu', 'GarageType',

'GarageYrBlt', 'GarageFinish', 'GarageCars', 'GarageArea', 'GarageQual',

'GarageCond', 'PavedDrive', 'WoodDeckSF', 'OpenPorchSF',

'EnclosedPorch', '3SsnPorch', 'ScreenPorch', 'PoolArea', 'PoolQC',

'Fence', 'MiscFeature', 'MiscVal', 'MoSold', 'YrSold', 'SaleType',

'SaleCondition', 'SalePrice'],

dtype='object')

让我们看看前4个和最后2个特征,以及前4个例子中的标签(SalePrice)。

train_data.iloc[0:4, [0, 1, 2, 3, -3, -2, -1]]

| Id | MSSubClass | MSZoning | LotFrontage | SaleType | SaleCondition | SalePrice | |

|---|---|---|---|---|---|---|---|

| 0 | 1 | 60 | RL | 65.0 | WD | Normal | 208500 |

| 1 | 2 | 20 | RL | 80.0 | WD | Normal | 181500 |

| 2 | 3 | 60 | RL | 68.0 | WD | Normal | 223500 |

| 3 | 4 | 70 | RL | 60.0 | WD | Abnorml | 140000 |

我们可以看到,在每个例子中,第一个特征是ID。这有助于模型识别每个训练实例。虽然这很方便,但它并不携带任何用于预测的信息。因此,在将数据输入网络之前,我们将其从数据集中删除。

# 将训练集、测试集数据合并一同进行数据处理部分

all_features = pd.concat((train_data.iloc[:, 1:-1], test_data.iloc[:, 1:]))

三、数据预处理

如上所述,我们有各种各样的数据类型。在我们将其输入深度网络之前,我们需要进行一定的处理。让我们从数字特征开始。我们首先用平均值来替换缺失值。如果特征是随机缺失的,这是一个合理的策略。为了将它们调整到一个共同的尺度,我们将它们重新调整为零均值和单位方差。这可以通过以下方式实现:

x ← x − μ σ x \leftarrow \frac{x - \mu}{\sigma} x←σx−μ

要检查这是否将转换为均值为零、方差为单位的数据,只需计算[(-)/]=(-)/=0 。为了检查方差,我们用[(-)2]=2,因此转换后的变量具有单位方差。对数据进行 "归一化 "的原因是,它使所有的特征达到相同的数量级。毕竟,我们并不预先知道哪些特征可能是相关的。

numeric_features = all_features.dtypes[all_features.dtypes != 'object'].index

all_features[numeric_features] = all_features[numeric_features].apply(

lambda x: (x - x.mean()) / (x.std()))

# 在对数据进行标准化处理后,所有的平均值都消失了,因此我们可以将缺失值设为0

all_features[numeric_features] = all_features[numeric_features].fillna(0)

接下来我们处理离散值。这包括诸如 "MSZoning "这样的变量。我们用单次编码取代它们,方式与我们将多类分类数据转化为0和1的向量一样。例如,‘MSZoning’假定值为’RL’和’RM’。它们分别映射为向量(1,0)和(0,1)。Pandas会自动为我们做这个。

# Dummy_na=True是指一个缺失值是一个合法的特征值,并为其创建一个指示性特征

all_features = pd.get_dummies(all_features, dummy_na=True)

all_features.shape

(2919, 331)

你可以看到,这种转换将特征的数量从79个增加到331个。最后,通过values属性,我们可以从Pandas数据框中提取NumPy格式,并将其转换为Torch张量表示,用于训练。

n_train = train_data.shape[0]

# 进行截断 ,前半部分是训练集,后半部分是测试集

train_features = torch.tensor(all_features[:n_train].values.astype(np.float32))

test_features = torch.tensor(all_features[n_train:].values.astype(np.float32))

# 将训练集label部分转为张量

train_labels = torch.tensor(train_data.SalePrice.values.astype(np.float32)).reshape((-1, 1))

四、训练

为了开始训练,我们用平方损失训练一个线性模型。毫不奇怪,我们的线性模型不会导致比赛的胜利,但它提供了一个理智的检查,看看数据中是否有有意义的信息。如果我们在这里不能比随机猜测做得更好,那么可能很有可能我们有一个数据处理错误。如果事情成功了,线性模型将作为一个基线,给我们一些关于简单模型与最佳报告模型的接近程度的直觉,让我们感觉到我们应该从粉丝模型中期待多少收益。

loss = nn.MSELoss()

in_features = train_features.shape[1]

def get_net():

net = nn.Sequential(nn.Linear(in_features,1))

return net

对于房价,就像股票价格一样,我们更关心的是相对数量而不是绝对数量。更具体地说,我们往往更关心相对误差 y − y ^ y \frac{y - \hat{y}}{y} yy−y^,而不是绝对误差-̂。例如,如果我们在俄亥俄州农村地区估计房子的价格时,预测出现了100,000美元的偏差,而那里的典型房子的价值是125,000美元,那么我们可能做了一个可怕的工作。另一方面,如果我们在加利福尼亚州的洛斯阿尔托斯山错了这么多,这可能代表了一个惊人的准确预测(他们的中位数房价超过400万美元)。

解决这个问题的方法之一是衡量价格估计的对数的差异。事实上,这也是compeitition用来衡量提交材料质量的官方误差指标。毕竟, δ \delta δ of log y − log y ^ \log y - \log \hat{y} logy−logy^的一个小数值转化为 e − δ ≤ y ^ y ≤ e δ e^{-\delta} \leq \frac{\hat{y}}{y} \leq e^\delta e−δ≤yy^≤eδ.。这导致了以下损失函数:

L = 1 n ∑ i = 1 n ( log y i − log y ^ i ) 2 L = \sqrt{\frac{1}{n}\sum_{i=1}^n\left(\log y_i -\log \hat{y}_i\right)^2} L=n1i=1∑n(logyi−logy^i)2

torch.clamp(input, min, max, out=None) → Tensor用法:

将输入input张量每个元素的夹紧到区间 [min,max][min,max],并返回结果到一个新张量。

| min, if x_i < min

y_i = | x_i, if min <= x_i <= max

| max, if x_i > max

如果输入是FloatTensor or DoubleTensor类型,则参数min max 必须为实数,否则须为整数。【译注:似乎并非如此,无关输入类型,min, max取整数、实数皆可。】

参数:

input (Tensor) – 输入张量

min (Number) – 限制范围下限

max (Number) – 限制范围上限

out (Tensor, optional) – 输出张量

def log_rmse(net,features,labels):

# 为了进一步稳定取对数时的数值,将小于1的数值设为1

clipped_preds = torch.clamp(net(features), 1, float('inf'))

rmse = torch.sqrt( torch.mean(loss(torch.log(clipped_preds),torch.log(labels)))) # 计算预测和实际的RMSE值

return rmse.item()

与前几节不同,我们这里的训练函数将依赖于Adam优化器(SGD的一个轻微变体,我们将在后面更详细地描述)。Adam与vanilla SGD的主要吸引力在于,尽管在超参数优化资源无限的情况下,Adam优化器并没有做得更好(有时更差),但人们往往发现它对初始学习率的敏感度明显降低。

def train(net, train_features, train_labels, test_features, test_labels,

num_epochs, learning_rate, weight_decay, batch_size):

train_ls, test_ls = [], []

train_iter = torch.utils.data.DataLoader(torch.utils.data.TensorDataset(train_features,train_labels), batch_size, shuffle=True)

# Adam optimization algorithm 在此处使用

optimizer = torch.optim.Adam(net.parameters(),lr= learning_rate, weight_decay=weight_decay)

for epoch in range(num_epochs):

for X, y in train_iter:

optimizer.zero_grad()

outputs = net(X)

l = loss(outputs,y)

l.backward()

optimizer.step()

train_ls.append(log_rmse(net, train_features, train_labels))

if test_labels is not None:

test_ls.append(log_rmse(net, test_features, test_labels))

return train_ls, test_ls

五、k-折交叉验证法

如果是以线性方式读取的,就可以对比之前引入的k-fold交叉验证。我们将好好利用这个方法来选择模型设计和调整超参数。我们首先需要一个函数来返回k-fold cros-validation过程中数据的第i个折叠。

它的做法是将第i个片段作为验证数据切出,并将其余部分作为训练数据返回。请注意,这不是处理数据的最有效方法,如果我们的数据集大得多,我们肯定会做得更聪明。但

是这种增加的复杂性可能会不必要地混淆我们的代码,所以由于我们问题的简单性,我们可以安全地省略这里。

def get_k_fold_data(k, i, X, y):

assert k > 1

fold_size = X.shape[0] // k

X_train, y_train = None, None

for j in range(k):

idx = slice(j * fold_size, (j + 1) * fold_size)

X_part, y_part = X[idx, :], y[idx]

if j == i:

X_valid, y_valid = X_part, y_part

elif X_train is None:

X_train, y_train = X_part, y_part

else:

X_train = torch.cat((X_train, X_part), dim=0)

y_train = torch.cat((y_train, y_part), dim=0)

return X_train, y_train, X_valid, y_valid

当我们在k-fold交叉验证中训练次时,会返回训练和验证误差的平均值。

from IPython import display

from matplotlib import pyplot as plt

def semilogy(x_vals, y_vals, x_label, y_label, x2_vals=None, y2_vals=None,

legend=None, figsize=(3.5, 2.5)):

"""Plot x and log(y)."""

set_figsize(figsize)

plt.xlabel(x_label)

plt.ylabel(y_label)

plt.semilogy(x_vals, y_vals)

if x2_vals and y2_vals:

plt.semilogy(x2_vals, y2_vals, linestyle=':')

plt.legend(legend)

plt.show()

def k_fold(k, X_train, y_train, num_epochs,

learning_rate, weight_decay, batch_size):

train_l_sum, valid_l_sum = 0, 0

for i in range(k):

data = get_k_fold_data(k, i, X_train, y_train)

net = get_net()

train_ls, valid_ls = train(net, *data, num_epochs, learning_rate,

weight_decay, batch_size)

train_l_sum += train_ls[-1]

valid_l_sum += valid_ls[-1]

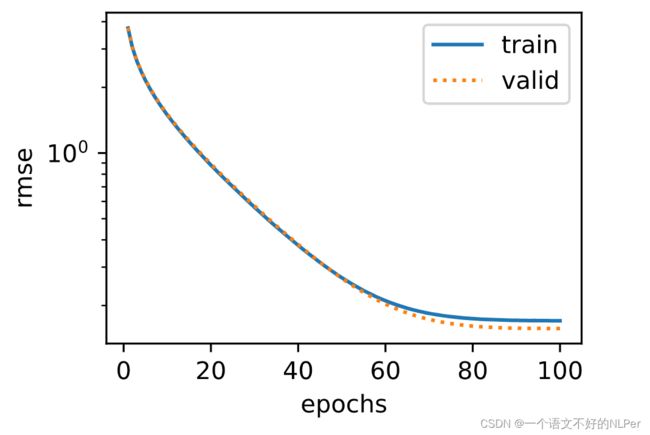

if i == 0:

semilogy(range(1, num_epochs + 1), train_ls, 'epochs', 'rmse',

range(1, num_epochs + 1), valid_ls,

['train', 'valid'])

print('fold %d, train rmse: %f, valid rmse: %f' % (

i, train_ls[-1], valid_ls[-1]))

return train_l_sum / k, valid_l_sum / k

六、模型选择

在这个例子中,挑选了一组未经调整的超参数,并让自己来改进模型。找到一个好的选择可能需要相当长的时间,这取决于一个人想要优化多少东西。在合理的范围内,k-fold交叉验证方法对多次测试有一定的弹性。然而,如果我们要尝试不合理的大量选项,可能会失败,因为我们可能只是在验证分割时幸运地得到了一组特定的超参数。

k, num_epochs, lr, weight_decay, batch_size = 5, 100, 5, 0, 64

train_l, valid_l = k_fold(k, train_features, train_labels, num_epochs, lr,

weight_decay, batch_size)

print('%d-fold validation: avg train rmse: %f, avg valid rmse: %f'

% (k, train_l, valid_l))

fold 0, train rmse: 0.170259, valid rmse: 0.156957

fold 1, train rmse: 0.162316, valid rmse: 0.190453

fold 2, train rmse: 0.163448, valid rmse: 0.167919

fold 3, train rmse: 0.168098, valid rmse: 0.154588

fold 4, train rmse: 0.163249, valid rmse: 0.182780

5-fold validation: avg train rmse: 0.165474, avg valid rmse: 0.170539

有时一组超参数的训练错误数可能很低,而-fold交叉验证的错误数可能更高。这是一个指标,表明我们正在过度拟合。因此,当我们减少训练误差量时,我们需要检查k倍交叉验证的误差量是否也相应减少。

七、预测和提交

既然我们知道应该如何选择一个好的超参数,我们不妨使用所有的数据对其进行训练(而不是只使用交叉验证片中的1-1/数据)。这样得到的模型就可以应用于测试集。将估计值保存在CSV文件中可以简化向Kaggle上传结果的过程。

def train_and_pred(train_features, test_feature, train_labels, test_data,

num_epochs, lr, weight_decay, batch_size):

net = get_net()

train_ls, _ = train(net, train_features, train_labels, None, None,

num_epochs, lr, weight_decay, batch_size)

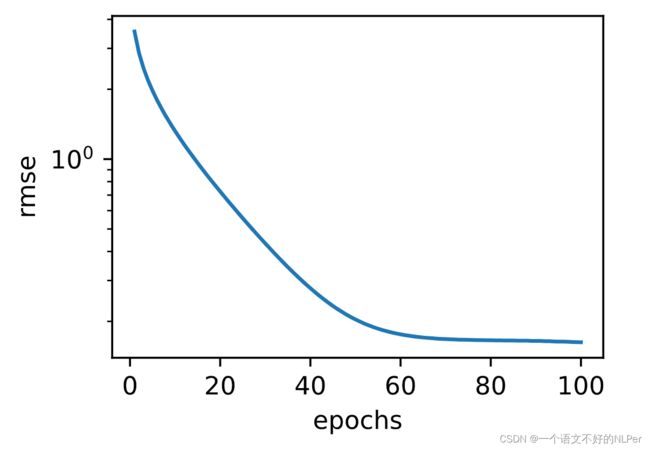

d2l.semilogy(range(1, num_epochs + 1), train_ls, 'epochs', 'rmse')

print('train rmse %f' % train_ls[-1])

# 将网络应用于测试集

preds = net(test_features).detach().numpy()

# 重新格式化,以便输出到Kaggle

test_data['SalePrice'] = pd.Series(preds.reshape(1, -1)[0])

submission = pd.concat([test_data['Id'], test_data['SalePrice']], axis=1)

submission.to_csv('submission.csv', index=False)

让我们来调用我们的模型。一个很好的理智检查是看测试集上的预测是否与k-fold交叉验证过程中的预测相似。如果是的话,现在就可以把它们上传到Kaggle了。下面的代码将生成一个名为submission.csv的文件(CSV是Kaggle接受的文件格式之一)。

train_and_pred(train_features, test_features, train_labels, test_data,

num_epochs, lr, weight_decay, batch_size)

train rmse 0.162633

八、摘要

1、真实数据通常包含不同数据类型的混合,需要进行预处理。

2、将实值数据重新调整为零均值和单位方差是一个很好的默认值。将缺失值替换为其平均值也是如此。

3、将分类变量转化为指标变量,使我们能够像对待向量一样对待它们。

4、我们可以使用k-fold交叉验证来选择模型并调整超参数。

5、对数对于相对损失是有用的。

九、练习

1、将你对本教程的预测提交给Kaggle。你的预测结果有多好?

2、你能通过直接最小化对数价格来改进你的模型吗?如果你试图预测对数价格而不是价格会怎样?

3、用缺失值的平均值替换缺失值是否总是一个好主意?提示–你能构建一个数值不是随机缺失的情况吗?

4、找到一个更好的表示方法来处理缺失值。提示–如果你增加一个指标变量会怎样?

5、通过k-fold交叉验证调整超参数来提高Kaggle上的分数。

6、通过改进模型(层、正则化、dropout)来提高分数。

7、如果我们不像本节中所做的那样对连续数字特征进行标准化,会发生什么?