蒙代尔-弗莱明模型

蒙代尔-弗莱明模型 – 潘登的宏观经济学笔记

文章目录

-

- 蒙代尔-弗莱明模型 -- 潘登的宏观经济学笔记

- IS-LM-BP

- 蒙代尔-弗莱明模型

-

- 资本完全流动

-

- 固定汇率制度

- 浮动汇率制

- 资本完全不流动

-

- 固定汇率制

- 浮动汇率制

- 资本不完全流动(KA主导,BP斜率小)

-

- 固定汇率制

- 浮动汇率制

- 资本不完全流动(CA主导,BP斜率大)

-

- 固定汇率制

- 浮动汇率制

- 总结

IS-LM-BP

在开放经济下, I S − L M − B P ( r , y , e ) IS-LM-BP(r,y,e) IS−LM−BP(r,y,e)描述的其实是考虑到产品市场+货币市场+国际市场,分析三种市场或达到均衡的一种模型方式。

- 产品市场:IS描述的产品市场包括 Y = C + I + G + N X Y=C+I+G+NX Y=C+I+G+NX 等四部门经济,其中消费C与国民收入y相关,投资I与利率r相关(利率上升,投资下降,收入减少),净出口NX与汇率e相关(此处汇率应该采用直接标价法,汇率上升,本币贬值,净出口增加)也与国民收入相关,国民收入增加,对进口产品需求上升,导致净出口下降。所以总的来说可以将IS表示为 Y = ( A − b r ) + ( c e − t Y ) Y = (A-br)+(ce-tY) Y=(A−br)+(ce−tY)

- 货币市场:根据凯恩斯对于货币市场的分析, L ( r , y ) = L 1 + L 2 = k y − h r L(r,y)=L1+L2=ky-hr L(r,y)=L1+L2=ky−hr,利率r上升,国民收入y也会上升。当然货币市场的均衡是实际货币供给M/P等于实际货币需求 L ( r , y ) L(r,y) L(r,y)。此时可以发现,汇率e并不影响货币市场,货币市场的供给是给定的,所以在后续分析蒙代尔-弗莱明模型中,LM是一条垂直的线,此时的纵坐标需要注意应该是汇率e。

- 国际市场:BP曲线衡量的是国际收支平衡,希望净出口和资本净流出相等,即 C A − K A = 0 CA-KA=0 CA−KA=0。资本的流动与利率相关(资本会流向利率高的国家),所以KA是与利率r相关的函数。净出口CA跟汇率e相关,除此之外还跟国民收入y相关(国民收入上涨,对于进口商品的需求上涨,净出口会下降)。现在来看BP曲线的形状,资本流动分为三种类型:1,资本完全不流动;2,资本完全流动;3,资本不完全流动。资本不流动,KA为0;资本完全流动时,利率等于世界利率r*;资本部分流动时,利率越低,资本净流出KA越高。如图:

由资本的流动情况,可以探讨出BP曲线在封闭经济,小型经济(资本完全流动),大型经济(资本不完全流动)中的形状,BP可以表示为 ( c e − t Y ) + w ( r − r ∗ ) = 0 (ce-tY)+w(r-r^*)=0 (ce−tY)+w(r−r∗)=0; 这里解释一下大型经济中,BP曲线向上倾斜的原因,利率r上升,资本净流出KA降低,意味着国民收入y上升。需要特别理解的是,因为净出口需要与净流出相等,净流出下降,净出口也需要下降,但是这里的逻辑是国民收入上升,导致对进口产品需求上升,导致净出口下降,而不是进出口下降,国民收入减少;

蒙代尔—弗莱明模型是运用IS-LM-BP模型分别对固定汇率和浮动汇率制度条件下的财政政策和货币政策对收入、利率和国际收支的影响进行分析。

蒙代尔-弗莱明模型

资本完全流动

固定汇率制度

货币政策无效

现假定中央银行增加货币供应量,刺激经济。货币供应量的短期变动能影响货币市场,在短期内,LM曲线右移LM’,经济均衡点e到e’;虽然此时商品市场和外汇市场是均衡的,但国内利率r<国外利率r*,资本会外流,本币面临贬值压力,因此,为维持固定汇率,央行大量抛售外币,购入本币,长期里,本币的供应量减少,LM’又回到原来的位置LM,利率、收入、货币供应量都不变。

这说明在固定汇率和资本可完全流动条件下,一国货币政策的独立性完全丧失,货币政策无效。“三元难题”,汇率稳定、资本自由流动、货币政策独立性三者不能同时实现的现象。

财政政策有效

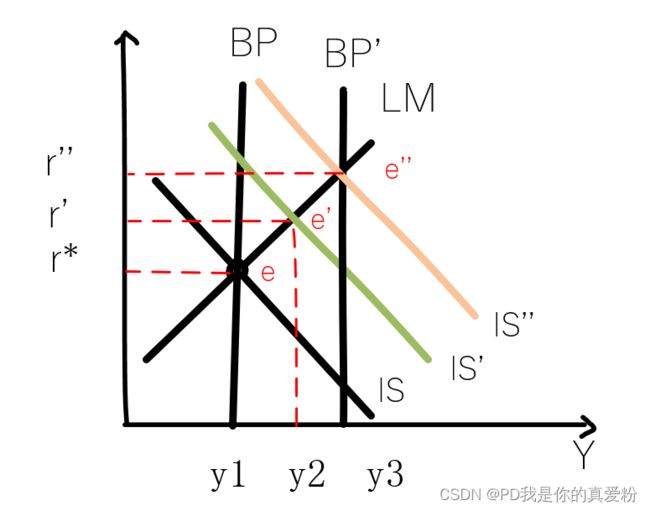

政府采取扩张性的财政政策,支出增加,直接影响实体经济,首先影响商品市场,IS曲线右移至IS’,均衡点e到e’。

短期内,利率i上升,y1右移至y2,虽然收入的增加导致了进口的增加,由于利率弹性无穷大,利率的上升使资本大量内流致使本国国际收支出现顺差,本币面临升值压力。为维持固定汇率,央行抛售本币,买入外汇,长期里,本国的货币供应量增加LM曲线右移LM’,均衡点e’到e”,y2右移至y3(进一步增加)

在固定汇率和资本充分流动的条件下,财政政策是有效的,且收入的增加大于封闭经济时的水平。

浮动汇率制

财政政策无效

政府采取扩张性的财政政策,支出增加,直接影响实体经济,首先影响商品市场,IS曲线右移至IS’,利率的上升使资本大量内流致使本国国际收支出现顺差,本币升值,净出口下降,IS左移,使得回到原IS处;另外,财政政策的挤出效应,利率上升,投资下降,Y减少;

货币政策有效

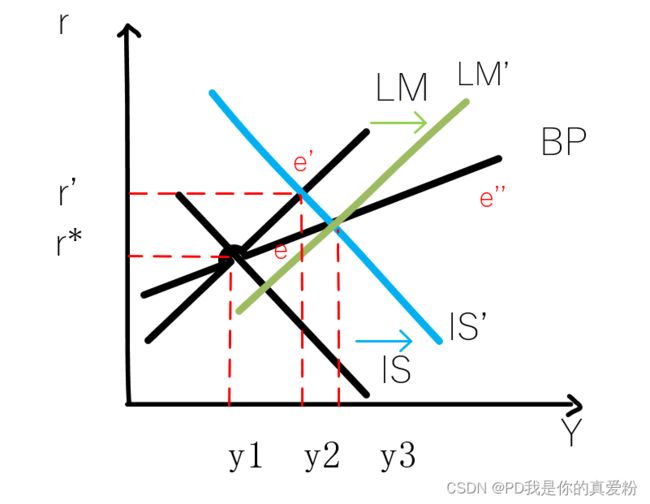

现假定中央银行增加货币供应量,刺激经济。LM曲线右移至LM’,利率下降,资本流出,本币贬值,净出口上升,IS曲线右移,Y上升,利率回到国际水平;

资本完全不流动

固定汇率制

货币政策无效

现假定中央银行增加货币供应量,刺激经济。LM曲线右移至LM’,Y增加,对外国的进口商品需求增加,净出口下降,本币有贬值趋势,央行抛售外汇、回笼本币,货币供应量减少,LM曲线左移回原处;

财政政策无效

政府采取扩张性的财政政策,支出增加,直接影响实体经济,首先影响商品市场,IS曲线右移至IS’,Y增加,对外国的进口商品需求增加,净出口下降,本币有贬值趋势,央行抛售外汇、回笼本币,LM曲线左移至LM’,利率上升,Y不变;

浮动汇率制

财政政策有效

政府采取扩张性的财政政策,支出增加,直接影响实体经济,首先影响商品市场,IS曲线右移至IS’,Y增加,对外国的进口商品需求增加,净出口下降,本币贬值,BP曲线右移(因为 c e − t Y = 常 数 , e ↑ Y ↑ ce-tY=常数,e\uparrow Y\uparrow ce−tY=常数,e↑Y↑),本币贬值,净出口上升,IS曲线继续右移至IS’';

货币政策有效

现假定中央银行增加货币供应量,刺激经济。LM曲线右移至LM’,Y增加,对外国的进口商品需求增加,净出口下降,本币贬值,BP曲线右移、净出口上升,IS曲线右移,Y上升,i不确定;

资本不完全流动(KA主导,BP斜率小)

固定汇率制

财政政策有效

政府采取扩张性的财政政策,支出增加,直接影响实体经济,首先影响商品市场,IS曲线右移至IS’,利率的上升使资本大量内流致使本国国际收支出现顺差,本币有升值趋势,央行抛售本币、购买外汇,货币供应量增加,LM曲线右移,Y增加,i增加;

货币政策无效

现假定中央银行增加货币供应量,刺激经济。LM曲线右移至LM’,利率的下降使资本大量内流致使本国国际收支出现逆差,本币面临贬值压力,央行抛售外汇、回笼本币,LM曲线左移回原处;

浮动汇率制

财政政策有效

政府采取扩张性的财政政策,支出增加,直接影响实体经济,首先影响商品市场,IS曲线右移至IS’,利率的上升使资本大量内流致使本国国际收支出现顺差,本币升值,净出口减少,BP左移、IS左移,i增加,y增加;

货币政策有效

现假定中央银行增加货币供应量,刺激经济。LM曲线右移至LM’,利率的下降使资本大量内流致使本国国际收支出现逆差,本币贬值,净出口增加,IS右移、BP右移,Y增加,i不一定;

资本不完全流动(CA主导,BP斜率大)

固定汇率制

财政政策有效

政府采取扩张性的财政政策,支出增加,直接影响实体经济,首先影响商品市场,IS曲线右移至IS’,Y增加,对外国的进口商品需求增加,净出口下降,本币有贬值趋势,央行抛售外汇、回笼本币,LM曲线左移至LM’,利率上升,Y增加;

货币政策无效

现假定中央银行增加货币供应量,刺激经济。LM曲线右移至LM’,Y增加,对外国的进口商品需求增加,净出口下降,本币有贬值趋势,央行抛售外汇、回笼本币,LM曲线左移回原处;

浮动汇率制

财政政策有效

政府采取扩张性的财政政策,支出增加,直接影响实体经济,首先影响商品市场,IS曲线右移至IS’,Y增加,对外国的进口商品需求增加,净出口下降,本币贬值,BP曲线右移、IS曲线右移,Y增加,i上升;

货币政策有效

现假定中央银行增加货币供应量,刺激经济。LM曲线右移至LM’,Y增加,对外国的进口商品需求增加,净出口下降,本币贬值,BP曲线右移、净出口上升,IS曲线右移,Y上升,i不确定;

总结

其实只要考虑资本完全流动和完全不流动即可,资本部分流动取决于CA和KA谁主导,KA主导就趋近于资本完全流动(略有区别),CA主导就趋近于资本完全不流动(略有区别),无论CA和KA谁主导,结论都一致(但逻辑不尽相同);

- 资本完全流动

- 固定汇率下

- 货币政策无效

- 财政政策有效

- 浮动汇率下

- 货币政策有效

- 财政政策无效

- 固定汇率下

- 资本完全不流动

- 固定汇率下

- 货币政策无效

- 财政政策无效

- 浮动汇率下

- 货币政策有效

- 财政政策有效

- 固定汇率下

- 资本部分流动(KA主导)

- 固定汇率下

- 货币政策无效

- 财政政策有效

- 浮动汇率下

- 货币政策有效

- 财政政策有效

- 固定汇率下

- 资本部分流动(CA主导)

- 固定汇率下

- 货币政策无效

- 财政政策有效

- 浮动汇率下

- 货币政策有效

- 财政政策有效

- 固定汇率下