机器学习基础模型回顾

1 导论

1.1 什么是机器学习?

机器学习的一个重要目标就是利用数学模型来理解数据,发现数据中的规律,用作数据分析和预测。

1.1.1 数据?

数据通常由一组向量组成,这组向量中的每一个向量都是一个样本,我们用 x i x_{i} xi来表示一个样本,其中 i = 1 , 2 , 3... N i = 1,2,3...N i=1,2,3...N,共 N N N个样本。每个样本 x i = ( x i 1 , x i 2 . . . x i p , y i ) x_{i} = \left ( x_{i1},x_{i2}...x_{ip},y_{i} \right ) xi=(xi1,xi2...xip,yi)共 p + 1 p+1 p+1个维度,$ x_{i1},x_{i2}…x_{ip} 称 为 特 征 , 称为特征, 称为特征,y_{i} 称 为 因 变 量 或 者 响 应 变 量 。 特 征 用 来 描 述 影 响 因 变 量 称为因变量或者响应变量。特征用来描述影响因变量 称为因变量或者响应变量。特征用来描述影响因变量y_{i}$的因素。例如,我们要探寻身高是否会影响体重的关系的时候,身高就是一个特征,体重就是因变量。

通常在一个数据表 d a t a f r a m e dataframe dataframe里面,一行表示一个样本 x i x_{i} xi,一列表示一个特征。

对数据形式的约定:

- 第 i i i个样本: x i = ( x i 1 , x i 2 , . . . , x i p , y i ) T x_{i} = \left ( x_{i1},x_{i2},...,x_{ip},y_{i} \right )^{T} xi=(xi1,xi2,...,xip,yi)T, i = 1 , 2 , 3... N i = 1,2,3...N i=1,2,3...N

- 因变量 y = ( y 1 , y 2 , . . . , y N ) T y = \left ( y_{1}, y_{2},...,y_{N}\right )^{T} y=(y1,y2,...,yN)T

- 第 k k k个特征: x ( k ) = ( x 1 k , x 2 k , . . . , x N k ) T x^{\left ( k \right )} = \left ( x_{1k}, x_{2k} ,..., x_{Nk} \right )^{T} x(k)=(x1k,x2k,...,xNk)T

- 特征矩阵 X = ( x 1 , x 2 , . . . , x N ) T X = \left ( x_{1},x_{2},...,x_{N} \right )^{T} X=(x1,x2,...,xN)T

1.1.2 有监督学习和无监督学习

根据数据是否有因变量,机器学习的任务可分为:有监督学习和无监督学习。

-

有监督学习:给定某些特征去估计因变量,即因变量存在的时候,我们称这个机器学习任务为有监督学习。例如,我们用房间面积、房屋所在地区、环境等级等因素去预测某个地区的房价。

根据因变量是否连续,有监督学习分为回归和分类。

回归分类有监督学习因变量y是连续型变量 如房价体重因变量y是离散型变量 如西瓜是好瓜还是坏瓜 -

无监督学习:给定某些特征,但不给定因变量。建模的目的是学习数据本身的结构和关系。例如,我们给定某电商用户的基本信息和消费记录,通过观察数据中的哪些类型的用户 彼此间的行为和属性类似,形成一个客群。注意,我们本身并不知道哪个用户属于哪个客群,即没有给定因变量。

2 使用sklearn构建完成的机器学习项目流程

一般来说,一个完整的机器学习项目分为以下步骤:

(1)明确项目任务:回归/分类

(2) 收集数据集并选择合适的特征

(3) 选择度量模型性能的指标

(4) 选择具体的模型并进行训练以优化模型

(5)评估模型的性能并调参

2.1 使用sklearn构建完整的回归项目

(1) 回归问题

(2) 收集数据集并选择合适的特征:

我们使用Boston房价数据集的原因:

(3) 选择度量模型性能的指标:

MSE均方误差: M S E ( y , y ^ ) = 1 n s a m p l e s ∑ i = 0 n s a m p l e s − 1 ( y i − y i ^ ) 2 MSE\left ( y,\hat{y} \right ) = \frac{1}{n_{samples}}\sum_{i=0}^{n_{samples-1}}\left ( y_{i}-\hat{y_{i}} \right )^{2} MSE(y,y^)=nsamples1∑i=0nsamples−1(yi−yi^)2

MAE平均绝对误差: M A E ( y , y ^ ) = 1 n s a m p l e s ∑ i = 0 n s a m p l e s − 1 ∣ y i − y i ^ ∣ MAE\left ( y,\hat{y} \right ) = \frac{1}{n_{samples}}\sum_{i=0}^{n_{samples-1}}\left | y_{i}-\hat{y_{i}} \right | MAE(y,y^)=nsamples1∑i=0nsamples−1∣yi−yi^∣

R 2 R^{2} R2决定系数: R 2 ( y , y ^ ) = 1 − ∑ i = 1 n ( y i − y i ^ ) 2 ∑ i = 1 n ( y i − y ˉ ) 2 R^{2}\left ( y,\hat{y} \right ) = 1 - \frac{\sum_{i=1}^{n}\left ( y_{i}- \hat{y_{i}}\right )^{2}}{\sum_{i=1}^{n}\left ( y_{i}- \bar{y}\right )^{2}} R2(y,y^)=1−∑i=1n(yi−yˉ)2∑i=1n(yi−yi^)2

解释方差得分: E x p l a i n e d V a r i a n c e ( y , y ^ ) = 1 − V a r { y − y ^ } V a r { y } ExplainedVariance\left ( y,\hat{y} \right ) = 1 - \frac{Var\left \{ y-\hat{y} \right \}}{Var\left \{ y \right \}} ExplainedVariance(y,y^)=1−Var{y}Var{y−y^}

(4)选择具体的模型并进行训练

回归分析时一种预测性的建模技术,它研究的是因变量(目标)和自变量(特征)之间的关系。这种技术通常用于预测分析,时间序列模型以及发现变量之间的因果关系。通常使用曲线/线来拟合数据点,目标是使曲线到数据点的距离差异最小。

线性回归模型:

线性回归是回归问题的一种,线性回归假设目标值与特征之间线性相关,即满足一个多元一次方程。通过构建损失函数,来求解损失函数最小时的参数w。

数据集:

D = { ( x 1 , y 1 ) , . . . , ( x N , y N ) } , x i ϵ R p , y i ϵ R , i = 1 , 2 , . . . , N D = \left \{ \left ( x_{1},y_{1} \right ),..., \left ( x_{N},y_{N} \right ) \right \} , x_{i}\epsilon R^{p}, y_{i} \epsilon R,i = 1,2,...,N D={(x1,y1),...,(xN,yN)},xiϵRp,yiϵR,i=1,2,...,N

X = ( x 1 , x 2 , . . . , x N ) T X = \left ( x_{1},x_{2},...,x_{N} \right ) ^{T} X=(x1,x2,...,xN)T

Y = ( y 1 , y 2 , . . . , y N ) T Y = \left ( y_{1},y_{2},...,y_{N} \right ) ^{T} Y=(y1,y2,...,yN)T

假设X和Y之间存在线性关系,模型的具体形式为: y ^ = f ( w ) = w T x \hat{y} = f\left ( w \right ) = w^{T}x y^=f(w)=wTx,行向量x列向量=值,所以预测值y往往是一个数字。

最小二乘估计:

我们需要衡量真实值 y i y_{i} yi与线性回归模型的预测值 w T x w^{T}x wTx之间的差距,在这里我们使用二范数的平方和L(w)来描述这种差距:

L ( w ) = ∑ i N ∥ w T x i − y i ∥ 2 2 L(w) = \sum_{i}^{N}\left \| w^{T}x_{i} -y_{i}\right \|_{2}^{2} L(w)=∑iN∥∥wTxi−yi∥∥22

= ∑ i N ( w T x i − y i ) 2 =\sum_{i}^{N}\left (w^{T}x_{i} -y_{i} \right )^{2} =∑iN(wTxi−yi)2

= ( w T X T − Y T ) ( w T X T − Y T ) T =\left ( w^{T} X^{T} - Y^{T}\right )\left ( w^{T} X^{T} - Y^{T}\right )^{T} =(wTXT−YT)(wTXT−YT)T

= w T X T X w − 2 w T X T Y + Y Y T = w^{T}X^{T} Xw-2w^{T}X^{T}Y+YY^{T} =wTXTXw−2wTXTY+YYT

Tips:为什么平方和不用绝对值?因为绝对值没法求导。

因此,我们需要找到 L ( w ) L(w) L(w)最小时对应的参数 w w w,即: w ^ = a r g m i n L ( w ) \hat{w}=argminL(w) w^=argminL(w),即转化为求解最小化 L ( w ) L(w) L(w)的问题。

求导

令: ∂ L ( w ) ∂ w \frac{\partial L(w)}{\partial w} ∂w∂L(w) = 2 X T X w − 2 X T Y =2X^{T}Xw - 2X^{T}Y =2XTXw−2XTY = 0 = 0 =0

因此: w ^ = ( X T X ) − 1 X T Y \hat{w}=\left (X^{T}X \right )^{-1}X^{T}Y w^=(XTX)−1XTY

几何解释:

向量a和向量b互相垂直,则 ⟨ a , b ⟩ = a T b = 0 \left \langle a,b \right \rangle = a^{T}b = 0 ⟨a,b⟩=aTb=0

平面X的法向量 Y − X w Y-Xw Y−Xw与平面 X X X互相垂直,因此 X T ( Y − X w ) = 0 X^{T}(Y-Xw)=0 XT(Y−Xw)=0,即: w ^ = ( X T X ) − 1 X T Y \hat{w}=\left (X^{T}X \right )^{-1}X^{T}Y w^=(XTX)−1XTY

[外链图片转存失败,源站可能有防盗链机制,建议将图片保存下来直接上传(img-bkeY4lgo-1626358562996)(C:\Users\DELL-PC\AppData\Roaming\Typora\typora-user-images\image-20210715204737292.png)]

概率视角:

3 作业

3.1 请详细阐述线性回归模型的最小二乘法表达。

最小二乘估计:

我们需要衡量真实值 y i y_{i} yi与线性回归模型的预测值 w T x w^{T}x wTx之间的差距,在这里我们使用二范数的平方和L(w)来描述这种差距:

L ( w ) = ∑ i N ∥ w T x i − y i ∥ 2 2 L(w) = \sum_{i}^{N}\left \| w^{T}x_{i} -y_{i}\right \|_{2}^{2} L(w)=∑iN∥∥wTxi−yi∥∥22

= ∑ i N ( w T x i − y i ) 2 =\sum_{i}^{N}\left (w^{T}x_{i} -y_{i} \right )^{2} =∑iN(wTxi−yi)2

= ( w T X T − Y T ) ( w T X T − Y T ) T =\left ( w^{T} X^{T} - Y^{T}\right )\left ( w^{T} X^{T} - Y^{T}\right )^{T} =(wTXT−YT)(wTXT−YT)T

= w T X T X w − 2 w T X T Y + Y Y T = w^{T}X^{T} Xw-2w^{T}X^{T}Y+YY^{T} =wTXTXw−2wTXTY+YYT

Tips:为什么平方和不用绝对值?因为绝对值没法求导。

因此,我们需要找到 L ( w ) L(w) L(w)最小时对应的参数 w w w,即: w ^ = a r g m i n L ( w ) \hat{w}=argminL(w) w^=argminL(w),即转化为求解最小化 L ( w ) L(w) L(w)的问题。

求导

令: ∂ L ( w ) ∂ w \frac{\partial L(w)}{\partial w} ∂w∂L(w) = 2 X T X w − 2 X T Y =2X^{T}Xw - 2X^{T}Y =2XTXw−2XTY = 0 = 0 =0

因此: w ^ = ( X T X ) − 1 X T Y \hat{w}=\left (X^{T}X \right )^{-1}X^{T}Y w^=(XTX)−1XTY

3.2 在线性回归模型中,极大似然估计与最小二乘估计有什么联系和区别?

(12条消息) 最大似然估计和最小二乘估计的区别与联系_梦想腾飞-CSDN博客_极大似然估计和最小二乘估计的区别

(12条消息) 最大似然估计(MLE)与最小二乘估计(LSE)的区别_你若盛开,清风自来-CSDN博客

3.3 为什么多项式回归在实际问题中的表现经常不是很好?

当阶数越高,多项式的曲线越光滑,在数据点较少的边界波动较大,边界数据的预测精确度较低。

3.4 决策树模型与线性模型之间的联系与区别?

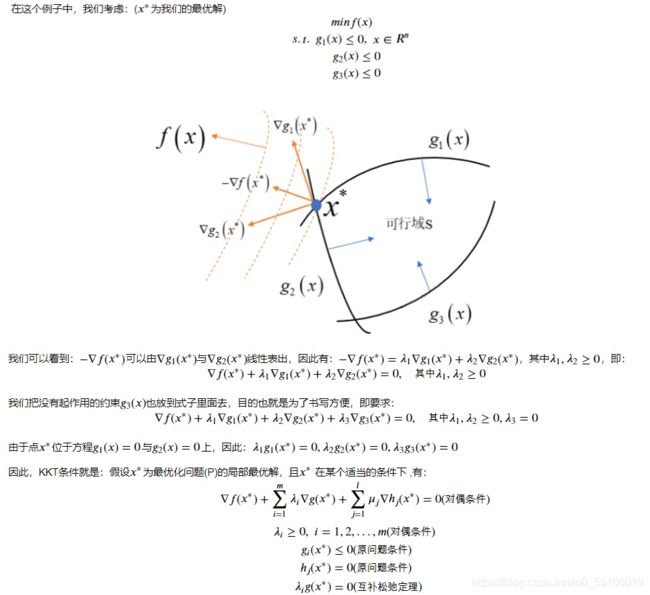

3.5 什么是KKT条件?

KKT(最优解的一阶必要条件)

3.6 为什么要引入原问题的对偶问题?

因为原问题与对偶问题就像是一个问题两个角度去看,如利润最大与成本最低等。有时侯原问题上难以解决,但是在对偶问题上就会变得很简单。再者,任何一个原问题在变成对偶问题后都会变成一个凸优化的问题,

3.7 使用CH1机器学习数学基础所学的内容,找到一个具体的数据集,使用线性回归模型拟合模型,要求不能使用sklearn,只能使用python和numpy。

波士顿房价预测

def openFileAndSplit():

# 打开并且分割字符

with open(r"F:\housing_data.txt", 'r') as f:

for line in f.readlines():

b = []

for x in line.split():

b.append(float(x))

a.append(b)

def duoyuanxianxinghuigui():

# 多元线性回归模型

b = []

# 分离最后一列

for l in a:

b.append([l.pop()])

l.append(1)

a1 = np.mat(a[0:449])

a2 = np.mat(a[450:505])

b1 = np.mat(b[0:449])

b2 = np.mat(b[450:505])

k = np.matmul(a1.transpose(1, 0), a1).I

k = np.matmul(np.matmul(k, a1.transpose(1, 0)), b1)

ans = np.matmul(a2, k).transpose(1, 0)

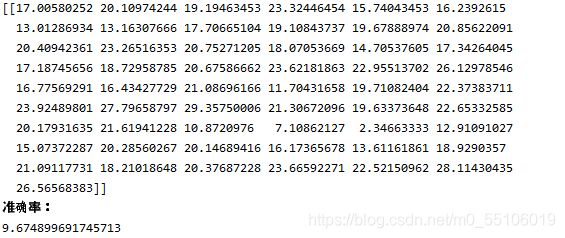

# 均方差计算准确率

accuRate = np.array(ans - b2.transpose(1, 0))[0]

print(ans)

print("准确率:")

print(sum(accuRate * accuRate) / len(accuRate))

def main():

openFileAndSplit()

duoyuanxianxinghuigui()

main()