多元线性回归算法预测房价

文章目录

- 一、多元线性回归理解

- 二、波士顿房价案例

- 三、数据清洗(数据预处理)

-

- 1、数据预处理

- 2、数据筛选

- 3、非数值型数据转换

- 四、使用Excel实现回归

-

- 1.回归实现

- 2、回归分析

- 五、使用代码实现回归

-

- 使用Statsmodels建立多元线性回归模型

- 使用Sklearn库建立多元线性回归模型

- 六、总结

- 七、参考链接

一、多元线性回归理解

线性,图像上任意一点的坐标,y值都是x值的a倍.我们把这种横纵坐标始终呈固定倍数的关系叫做"线性".线性函数的图像是一条直线.所以我们知道了多元线性回归函数的图像一定也是一条直线,多元,顾名思义,就是表达式中存在多个自变量(属性),

多元线性回归就是:用多个x(变量或属性)与结果y的关系式 来描述一些散列点之间的共同特性.这些x和一个y关系的图像并不完全满足任意两点之间的关系(两点一线),但这条直线是综合所有的点,最适合描述他们共同特性的,因为他到所有点的距离之和最小也就是总体误差最小.

二、波士顿房价案例

市场房价的走向受到多种因素的影响,通过对影响市场房价的多种因素进行分析,有助于对未来房价的走势进行较为准确的评估。

通过对某段时间某地区的已售房价数据进行线性回归分析,探索影响房价高低的主要因素,并对这些影响因素的影响程度进行分析,利用分析得到的数据,对未来房价的趋势和走向进行预测。

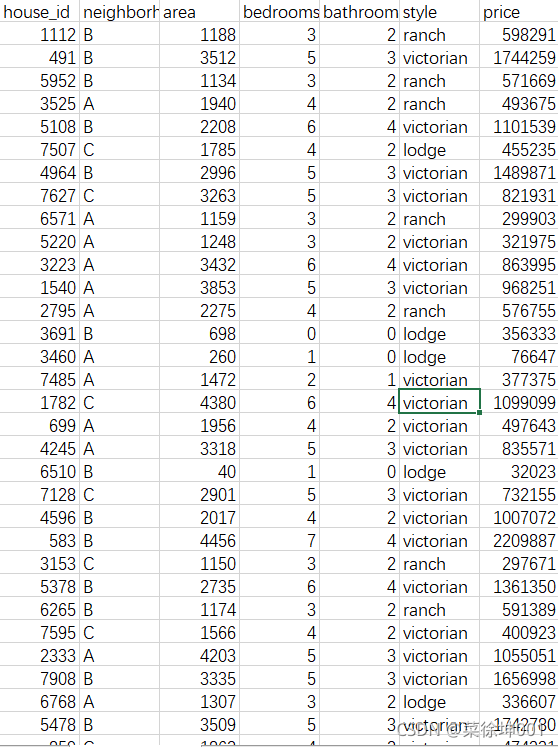

本文探究街区(neighborhood),房屋面积(area),卧室数bedrooms,浴室数bathrooms,房屋风格(style)与 房价(price)的关系已经影响大小。

三、数据清洗(数据预处理)

学习参考资料“多元线性回归模型预测房价.ipynb”,自己实践重新做一下针对房屋数据集“house_prices.csv”的多元线性回归(基于统计分析库statsmodels);并重点理解

偏差数据、缺少数据的预处理(数据清洗)、“特征共线性”的检测方法以及统计学的传统估计参数。

1、数据预处理

在观察原始数据的过程中我们不难发现:有些房屋面积(area)过小、没有卧室或者卫生间等疑似错误。所以,我们要先对数据进行清洗,之后才能利用。

2、数据筛选

将bedroom等于0的筛选掉

将bathroom等于0的筛选掉

将area小于200的筛选掉

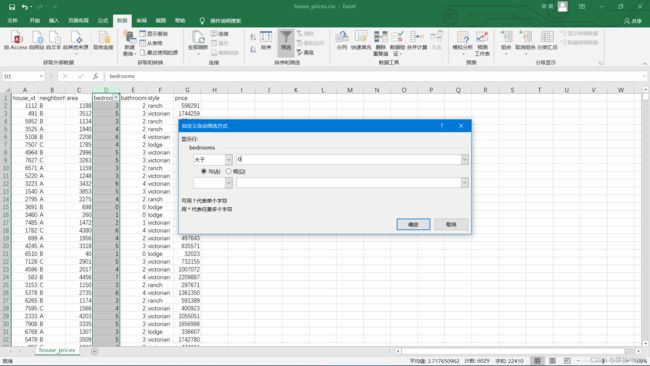

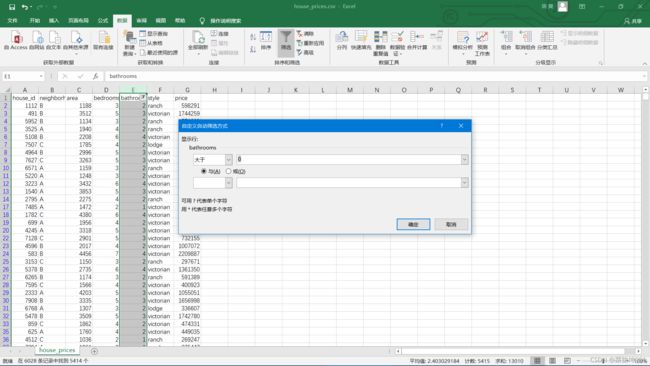

3、非数值型数据转换

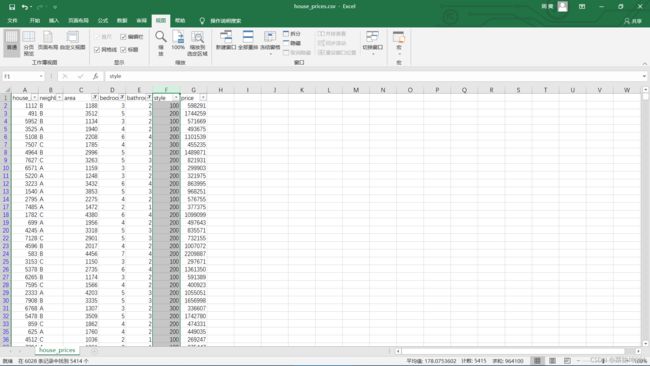

对于style,将原数据的ranch、victorian、lodge替换为100、200、300。

这样就可以进行线性回归了。

四、使用Excel实现回归

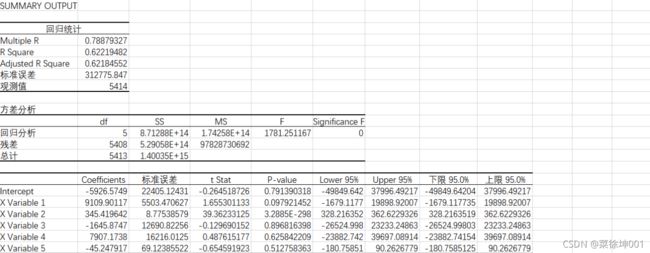

1.回归实现

将房价(price)作为因变量,表格中的其他变量作为自变量,使用Excel对表中的数据进行回归分析。

2、回归分析

但根据Coefficients估算出的回归方程可能存在较大的误差。更为重要的是P-value值,由表中P-value的值可以发现,自变量房屋面积x 2 x_2x

2

的P值远小于显著性水平0.05,因此房屋面积(area)与房价(price)相关。卧室数(bedrooms)和浴室数(bathrooms)的P值远大于显著性水平0.05,说明这卧室数(bedrooms)和浴室数(bathrooms)与房价(price)相关性较弱,甚至不存在线性相关关系。

五、使用代码实现回归

- 数据预处理

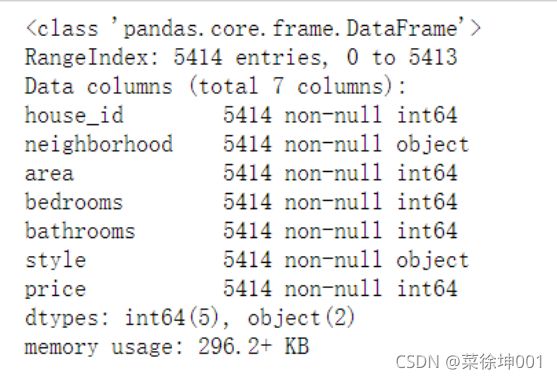

首先查看数据的基础信息

import pandas as pd

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt#导入数据

df = pd.read_csv("house_prices.csv")

#读取数据的基础信息

df.info()

df.info():返回表格的一些基本信息,主要介绍数据集各列的数据类型,是否为空值,内存占用情况

RangeIndex: # 行数,5414行

Data columns (total 7 columns): #列数,7列

non-null: 意思为非空的数据

dtypes: int64(5), object(2) :数据类型

2、冗余数据的判断与处理

# 判断数据中是否存在重复观测

df.duplicated().any()

3、缺失值识别与处理

# 判断各变量中是否存在缺失值

df.isnull().any(axis = 0)

# 各变量中缺失值的数量

df.isnull().sum(axis = 0)

# 各变量中缺失值的比例

df.isnull().sum(axis = 0)/df.shape[0]

4、数据异常值识别与处理

# 异常值处理

# ================ 异常值检验函数:iqr & z分数 两种方法 =========================

def outlier_test(data, column, method=None, z=2):

""" 以某列为依据,使用 上下截断点法 检测异常值(索引) """

"""

full_data: 完整数据

column: full_data 中的指定列,格式 'x' 带引号

return 可选; outlier: 异常值数据框

upper: 上截断点; lower: 下截断点

method:检验异常值的方法(可选, 默认的 None 为上下截断点法),

选 Z 方法时,Z 默认为 2

"""

# ================== 上下截断点法检验异常值 ==============================

if method == None:

print(f'以 {column} 列为依据,使用 上下截断点法(iqr) 检测异常值...')

print('=' * 70)

# 四分位点;这里调用函数会存在异常

column_iqr = np.quantile(data[column], 0.75) - np.quantile(data[column], 0.25)

# 1,3 分位数

(q1, q3) = np.quantile(data[column], 0.25), np.quantile(data[column], 0.75)

# 计算上下截断点

upper, lower = (q3 + 1.5 * column_iqr), (q1 - 1.5 * column_iqr)

# 检测异常值

outlier = data[(data[column] <= lower) | (data[column] >= upper)]

print(f'第一分位数: {q1}, 第三分位数:{q3}, 四分位极差:{column_iqr}')

print(f"上截断点:{upper}, 下截断点:{lower}")

return outlier, upper, lower

# ===================== Z 分数检验异常值 ==========================

if method == 'z':

""" 以某列为依据,传入数据与希望分段的 z 分数点,返回异常值索引与所在数据框 """

"""

params

data: 完整数据

column: 指定的检测列

z: Z分位数, 默认为2,根据 z分数-正态曲线表,可知取左右两端的 2%,

根据您 z 分数的正负设置。也可以任意更改,知道任意顶端百分比的数据集合

"""

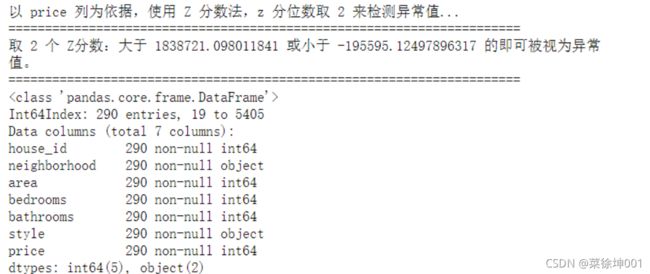

print(f'以 {column} 列为依据,使用 Z 分数法,z 分位数取 {z} 来检测异常值...')

print('=' * 70)

# 计算两个 Z 分数的数值点

mean, std = np.mean(data[column]), np.std(data[column])

upper, lower = (mean + z * std), (mean - z * std)

print(f"取 {z} 个 Z分数:大于 {upper} 或小于 {lower} 的即可被视为异常值。")

print('=' * 70)

# 检测异常值

outlier = data[(data[column] <= lower) | (data[column] >= upper)]

return outlier, upper, lower

进行异常检测‘

#对数据进行异常值检测

outlier, upper, lower = outlier_test(data=df, column='price', method='z')

outlier.info();

outlier.sample(5)

丢弃异常值

# 这里简单的丢弃即可

df.drop(index=outlier.index, inplace=True)

5、统计非数值变量

# 类别变量,又称为名义变量,nominal variables

nominal_vars = ['neighborhood', 'style']

for each in nominal_vars:

print(each, ':')

print(df[each].agg(['value_counts']).T)

# 直接 .value_counts().T 无法实现下面的效果

## 必须得 agg,而且里面的中括号 [] 也不能少

print('='*35)

# 发现各类别的数量也都还可以,为下面的方差分析做准备

绘出热力图

# 热力图

def heatmap(data, method='pearson', camp='RdYlGn', figsize=(10 ,8)):

"""

data: 整份数据

method:默认为 pearson 系数

camp:默认为:RdYlGn-红黄蓝;YlGnBu-黄绿蓝;Blues/Greens 也是不错的选择

figsize: 默认为 10,8

"""

## 消除斜对角颜色重复的色块

# mask = np.zeros_like(df2.corr())

# mask[np.tril_indices_from(mask)] = True

plt.figure(figsize=figsize, dpi= 80)

sns.heatmap(data.corr(method=method), \

xticklabels=data.corr(method=method).columns, \

yticklabels=data.corr(method=method).columns, cmap=camp, \

center=0, annot=True)

# 要想实现只是留下对角线一半的效果,括号内的参数可以加上 mask=mask

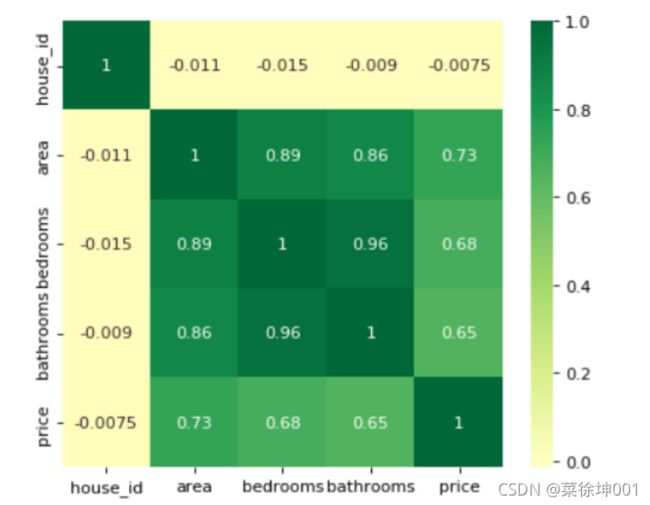

通过热力图可以看出 area,bedrooms,bathrooms等变量与房屋价格 price 的关系都还比较强,所以值得放入模型,但分类变量 style与 neighborhood 两者与 price 的关系未知。

5、方差分析

## 利用回归模型中的方差分析

## 只有 statsmodels 有方差分析库

## 从线性回归结果中提取方差分析结果

import statsmodels.api as sm

from statsmodels.formula.api import ols # ols 为建立线性回归模型的统计学库

from statsmodels.stats.anova import anova_lm

# 从数据集样本中随机选择 600 条,如果希望分层抽样,可参考文章:

df = df.copy().sample(600)

# C 表示告诉 Python 这是分类变量,否则 Python 会当成连续变量使用

## 这里直接使用方差分析对所有分类变量进行检验

## 下面几行代码便是使用统计学库进行方差分析的标准姿势

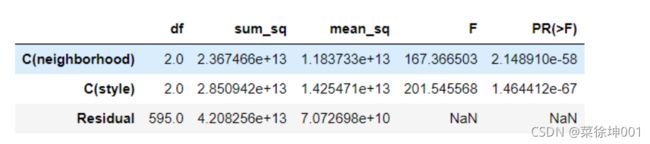

lm = ols('price ~ C(neighborhood) + C(style)', data=df).fit()

anova_lm(lm)

# Residual 行表示模型不能解释的组内的,其他的是能解释的组间的

# df: 自由度(n-1)- 分类变量中的类别个数减1

# sum_sq: 总平方和(SSM),residual行的 sum_eq: SSE

# mean_sq: msm, residual行的 mean_sq: mse

# F:F 统计量,查看卡方分布表即可

# PR(>F): P 值

使用Statsmodels建立多元线性回归模型

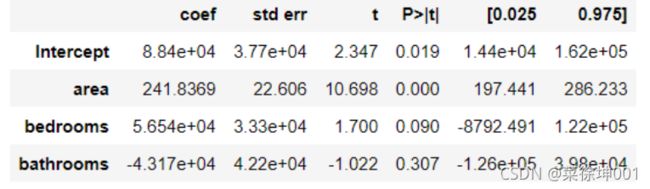

此处直接使用最小二乘法建立线性回归模型

from statsmodels.formula.api import ols

#最小二乘法建立线性回归模型

lm = ols('price ~ area + bedrooms + bathrooms', data=df).fit()

lm.summary()

模型拟合效果不理想,R 2 = 0.54 R^2 =0.54R

2

=0.54,模型需要进一步优化。

使用Sklearn库建立多元线性回归模型

#导入相关库

import pandas as pd

import numpy as np

from sklearn.model_selection import train_test_split #这里是引用了交叉验证

from sklearn.linear_model import LinearRegression #线性回归

from sklearn.linear_model import Lasso, Ridge, LinearRegression as LR

from sklearn.metrics import r2_score, explained_variance_score as EVS, mean_squared_error as MSE

from sklearn.model_selection import train_test_split, cross_val_score

from pandas.core.accessor import register_dataframe_accessor

#读入数据

data=pd.read_csv('house_prices.csv')

x = data[['neighborhood','area','bedrooms','bathrooms','style']]# 特征数据,自变量

y= data['price']# 标签值,因变量

#以8:2的比例分成训练集与测试集

x_train, x_test, y_train, y_test = train_test_split(

x, y, test_size=0.2, random_state=1)

reg = LR().fit(x_train, y_train) # 训练模型

yhat = reg.predict(x_test) # 基于测试集x去预测标签

print("r2 = ",r2_score(y_test,yhat))#判定系数R^2

f = open("多元线性回归.txt", 'w+', encoding='utf8')

f.write("参数为:" + str(reg.coef_)+"\t\n") # 得到各个特征的系数

f.write("截距为:" + str(reg.intercept_)+"\t\n") # 得到截距,常数c

f.write("均方差为:" + str(MSE(y_test, yhat))+"\t\n") # 均方差(绝对值)

f.write('平均误差相对于样本真实值平均值的比例为:'+str(np.sqrt(MSE(y_test, yhat)) /y_test.mean())+"\t\n") # 平均误差相对于样本真实值平均值的比例

f.write("判定系数R^2为:"+str(r2_score(y_test,yhat))+"\t\n")

#print("R^2的均值为:",r2_score(y_test,yhat))

f.write(("可解释方差为:"+str(cross_val_score(reg, x, y, cv=5, scoring="explained_variance")) ))

f.close()

基于Sklearn的线性回归模型的精准度高于基于Statsmodels的线性回归模型。

六、总结

线性(OLS)回归比较给定变量在某些说明性变量发生变化时的响应。 但是,很少有因变量仅由一个变量解释。 在这种情况下,分析师使用多元回归,该回归尝试使用多个自变量来解释因变量。 多元回归可以是线性的也可以是非线性的。

多元回归基于以下假设:因变量和自变量之间都存在线性关系。 它还假设自变量之间没有主要的相关性。

七、参考链接

https://blog.csdn.net/weixin_43196118/article/details/108462140

https://www.cnblogs.com/chouxianyu/p/11704665.html

https://mooc1.chaoxing.com/ueditorupload/read?objectId=03cc3afdee4b565d06b5820983b99090&fileOriName=%E5%A4%9A%E5%85%83%E7%BA%BF%E6%80%A7%E5%9B%9E%E5%BD%92%E6%A8%A1%E5%9E%8B%E9%A2%84%E6%B5%8B%E6%88%BF%E4%BB%B7.pdf