聚合支付系统设计

1.支付现状分析

随着数字经济的发展,支付方式也发生了很大的变化,现金支付及银行卡支付逐步被移动支付所取代,移动支付具有方便、快捷、无接触等优点,被越来越多人接受和使用。特别是最近几年新冠病毒在全球的肆虐、提倡人与人之间尽量无感接受,更加推动了移动支付的告诉发展。市面上出现了多种移动支付方式,常见的有微信、支付宝、云闪付、数字货币、通联支付等等,不同的客户习惯使用的移动支付方式也有所不同,商家为了吸引更多的客户消费,使用的系统就需要对接多家第三方支付系统及常用的银行系统,对一般商户来说都存在很大的挑战,实现难度很大,具体表现如下:

商户运营:

支付渠道多,收银效率低

多种支付渠道接入成本高

支付渠道零散,收银汇总难度高

支付后无交易分析,运营凭感觉。

商户运营:

线上线下消费数据同步较难;

营销玩法单一无特色;

无推广渠道;

用户消费频次低,无客户分析。

为了解决支持多种移动支付痛点,聚合支付应运而生。为了加快和推动集团的发展,结合市面常见的第三方支付系统及银行系统,成功开发了聚合支付系统。

2.聚合支付概述

聚合支付(IntegrationPayment):也称“融合支付”,是指从事“支付、结算、清算”服务之外的“支付服务”,依托银行、非银机构或清算组织,借助银行、非银机构或清算组织的支付通道与清结算能力,利用自身的技术与服务集成能力,将一个以上的银行、非银机构或清算组织的支付服务,整合到一起,为商户提供包括但不限于“支付通道服务”、“集合对账服务”、“技术对接服务”、“差错处理服务”、“金融服务引导”、“会员账户服务”、“作业流程软件服务”、“运行维护服务”、“终端提供与维护”等服务内容,以此减少商户接入、维护支付结算服务时面临的成本支出,提高商户支付结算系统运行效率的,并收取增值收益的支付服务。

通俗的讲:就是聚合多家支付通道、多种支付方统一对外提供一个对接接口,提供封装好的SDK(android、ios使用)或API(java后台、.net、python等使用)给有支付需求的商户使用,商户系统就可以同时使用聚合支付所对接多家支付通道,并且为商户提供财务对账、差错处理等服务。

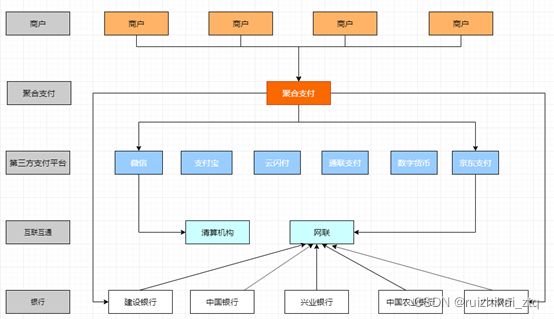

系统外围架构如下:

3.聚合支付系统设计

3.1. 系统构成

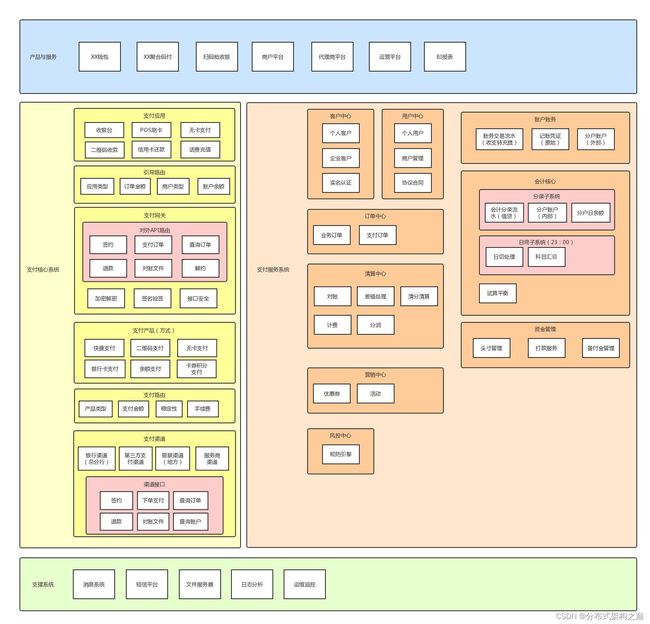

聚合支付系统有产品与服务、支付核心系统、支撑系统构成。

产品与服务主要有运营平台、商户平台、代理商平台、钱包、聚合码支付等构成。其中运营平台是为系统管理员及运营人员配置管理系统使用,管理功能有:商户管理、支付通道管理、商户对账、支付订单、退款订单等

商户系统是提供给商户使用,提供功能如下:支付通道配置、商户订单、商户对账、商户提款等。

支付核心系统:提供不同支付通道的支付、退款、查询、对账等功能。

3.2. 管理系统

管理系统主要提供以下功能:

商户管理

商户列表

新增商户

审批商户资质、审批通过后给商户分配商户id、支付需用的公钥和秘钥等信息

商户对账

显示商户对账列表

单个对账信息详情

核对对账信息,如下图所示:

商户打款

显示给客户打款信息

全部信息、待打款列表、已打款列表、打款详情等信息。

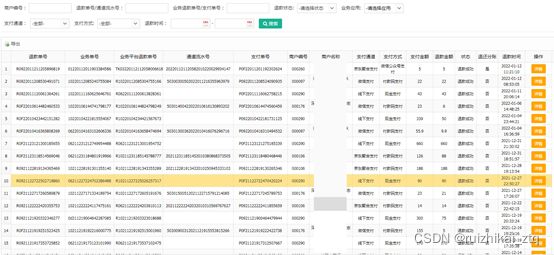

支付订单

按支付通道、支付方式、商户等检索支付订单列表信息

在具体一条订单上,点击详情按钮显示支付订单详情信息

退款订单

按商户编号、退款单号、支付单号等检索退款单列表信息

在具体一条退款订单上点击详情显示退款订单详情信息

交易流水

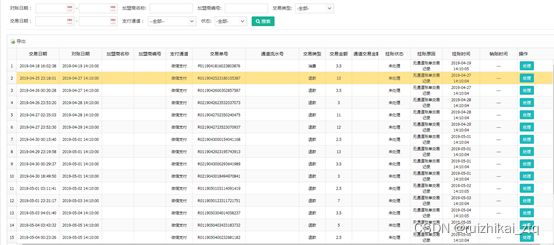

汇总各支付渠道的交易流水:交易单号、通道流水号、业务单号、支付通道、支付方式等信息

对账管理

显示对账汇总信息

显示手工或系统自动生成的对账信息列表

核对对账信息

对账详情

挂账管理

对账过程中出现的一些异常单,进行挂账处理

挂账列表

已经确认的挂账信息,挂账处理

支付通道管理

用于配置支付通道和转账通道

支付配置

分账方账号管理

分账账号列表:分账方名称、分账比例等

新增、修改、禁用分账账号

3.3. 商户系统

商户用户使用的系统

可以赋予不同的角色:主商户、店铺用户等,使其具有不同的数据和功能权限

首先需要申请加入聚合支付系统,管理平台审批通过分配账号后,方可使用系统。

提供了交易管理、退款管理、交易流水管理、对账管理、挂账管理、提款管理等等功能,与后台管理系统类似,不再详述。

3.4. 支付系统

支付系统设计主要包括:支付服务设计、支付配置设计及支付提供者设计

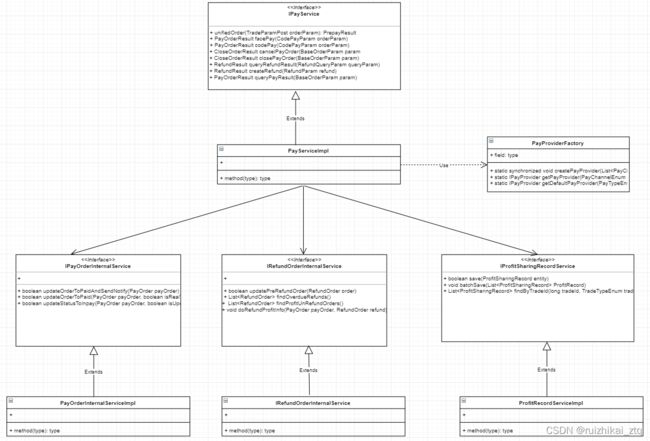

3.4.1. 支付服务设计

聚合支付系统对外提供支付Restful API接口,便于商户系统集成

支付对外服务,会调用支付内部服务接口获取平台订单、保存平台订单、更新订单支付结果等功能

调用退款内部实现类保存退款订单、更新退款结果等功能

调用分账内部服务实现分账、删除分账、查询分账明细等功能:

调用支付通道提供工厂获取支付通道,发起支付、退款、查询等操作

类框图如下:

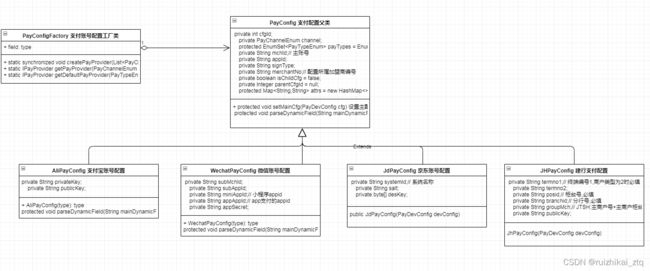

3.4.2. 支付配置设计

每种支付类型对应一种支付配置,依据支付方式、商户号等,通过支付配置工厂获取相对应的支付配置,类图如下所示:

3.4.3.支付提供者

通过支付提供者工厂获取相对应的支付提供者,具体的支付提供者实现支付、退款、查询等支付相关功能。

4. 聚合支付使用流程

5. 聚合支付系统优势

聚合支付系统具有如下优势:

5.1.支持多种支付场景

互联网支付

移动业务平台支付

付款码支付

刷卡支付

扫码支付

5.2.支持多种支付渠道

5.2.1对接市面常用的第三方支付渠道

对接常见的第三方支付凭条:微信支付、支付宝支付、云闪付(银联支付)、京东支付、数字货币、通联支付等

5.2.2对接多家银行

对接多家银行:中国建设银行、中国银行、中国农业银行、兴业银行及广大银行

5.2.3支持现金支付

5.2.4支持会员充值(余额)支付

5.2.5支持会员积分抵扣

增加会员粘性、增强客户消费需求

5.3.支持自动对账

通过与各个支付渠道对接,满足运营在聚合支付平台与各支付渠道对账的需求,解决商户再不同渠道重复对账、独立统计的弊端。

5.4.智能统计分析

提供一套完整的交易数据统计查询模块,能够从不同维度进行交易数据统计,为商户、代理商及运营平台提供强有力的数据支撑

5.5.支持资金池和直接到账两种模式

针对一些中小商户,提供资金池

对一些大型企业国企等,提供资金直接到账模式