金融时间序列预测方法合集:CNN、LSTM、随机森林、ARMA预测股票价格(适用于时序问题)、相似度计算、各类评判指标绘图(数学建模科研适用)

项目设计集合(人工智能方向):助力新人快速实战掌握技能、自主完成项目设计升级,提升自身的硬实力(不仅限NLP、知识图谱、计算机视觉等领域):汇总有意义的项目设计集合,助力新人快速实战掌握技能,助力用户更好利用 CSDN 平台,自主完成项目设计升级,提升自身的硬实力。

-

专栏订阅:项目大全提升自身的硬实力

-

[专栏详细介绍:项目设计集合(人工智能方向):助力新人快速实战掌握技能、自主完成项目设计升级,提升自身的硬实力(不仅限NLP、知识图谱、计算机视觉等领域)

金融时间序列预测方法合集:CNN、LSTM、随机森林、ARMA预测股票价格(适用于时序问题)、相似度计算、各类评判指标绘图(数学建模科研适用)

码源见文章顶部或文末链接

https://download.csdn.net/download/sinat_39620217/87988639

1.使用CNN模型预测未来一天的股价涨跌-CNN(卷积神经网络)

使用CNN模型预测未来一天的股价涨跌

数据介绍

open 开盘价;close 收盘价;high 最高价

low 最低价;volume 交易量;label 涨/跌

训练规模

特征数量×5;天数×5 = 5 × 5

卷积过程

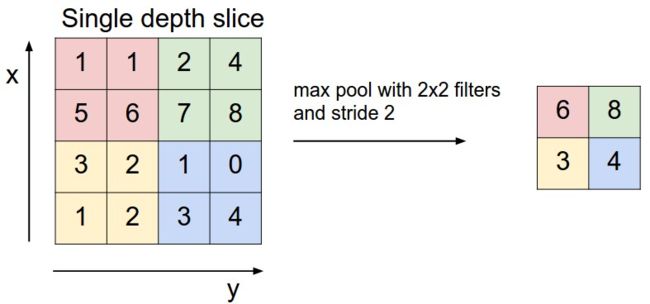

最大池化过程

代码流程

- 获取股票数据

- 数据归一化

- 数据预处理(划分成5×5)

- 数据集分割(训练集和测试集)

- 定义卷积神经网络

- 评估预测模型

模型架构

2.基于LSTM预测股票价格(长短期记忆神经网络)

基于LSTM预测股票价格(简易版)

数据集:

沪深300数据

数据特征:

只选用原始数据特征(开盘价、收盘价、最高价、最低价、交易量)

时间窗口:

15天

代码流程:

读取数据->生成标签(下一天收盘价)->分割数据集->LSTM模型预测->可视化->预测结果评估

LSTM网络结构:

函数介绍:

1、generate_label 生成标签(下一天收盘价)

2、generate_model_data 分割数据集

3、evaluate 结果评估

4、lstm_model LSTM预测模型

5、main 主函数(含可视化)

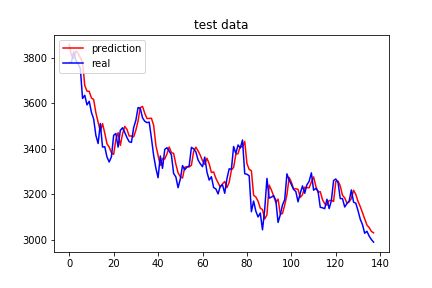

可视化输出:

训练集测试集拟合效果:

评估指标:

1、RMSE:55.93668241713906

2、MAE:44.51361108752264

3、MAPE:1.3418267677320612

4、AMAPE:1.3420384401412058

3.基于随机森林预测股票未来第d+k天相比于第d天的涨/跌Random-Forest(随机森林)

基于随机森林预测股票未来第d+k天相比于第d天的涨/跌(简易版)

参考论文:Predicting the direction of stock market prices using random forest

论文流程:

算法流程:

获取金融数据->指数平滑->计算技术指标->数据归一化->随机森林模型预测

函数介绍:

1、get_stock_data 通过Tushare获取原始股票数据

2、exponential_smoothing、em_stock_data 股票指数平滑处理

3、calc_technical_indicators 计算常用的技术指标

4、normalization 数据归一化处理并分割数据集

5、random_forest_model 随机森林模型并返回准确率和特征排名

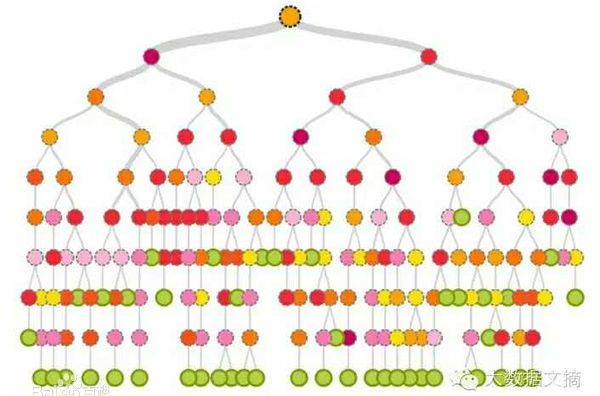

决策树:

(1)ID3: 基于信息增益大的数据特征划分层次

(2)C4.5: 基于信息增益比=信息增益/特征熵划分层次

(3)CART: 基于Gini划分层次

基于Bagging集成学习算法,有多棵决策树组成(通常是CART决策树),其主要特性有:

(1)样本和特征随机采样

(2)适用于数据维度大的数据集

(3)对异常样本点不敏感

(4)可以并行训练(决策树间独立同分布)

算法输出:

注意:算法仅用于参考学习交流,由于是研一时期独立编写(以后可能进一步完善),所公开的代码并非足够完善和严谨,如以下问题:

-

模型涉及参数未寻优(可考虑网格搜索、随机搜索、贝叶斯优化)

-

指数平滑因子

-

随机森林模型树数量、决策树深度、叶子节点最小样本数等

-

未来第k天的选择

-

归一化方法

-

-

随机森林模型其实本身不需要数据归一化(如算法对数据集进行归一化也需要考虑对训练集、验证集、测试集独立归一化)

-

股票预测考虑的数据特征:

-

原始数据特征(open/close/high/low)

-

技术指标(Technical indicator)

-

企业公开公告信息

-

企业未来规划

-

企业年度报表

-

社会舆论

-

股民情绪

-

国家政策

-

股票间影响等

-

4.模型输出结果

5.随机森林参数优化参考表

4.基于ARMA预测股票价格-ARMA(自回归滑动平均模型)

基于ARMA预测股票价格(5分钟数据)

1.检测数据平稳化

2.差分/对数等数据处理

3.使用ARMA模型预测

备注:部分代码参考网络资源

5.金融时间序列相似度计算

5.1.皮尔逊相关系数( pearson_correlation_coefficient)

1.1 由于不同股票价格范围差距过大,在进行股票时间序列相似度匹配过程中通常考虑对数差处理,其公式如下所示:

1.2经过对数差处理后的金融时间序列可表示:

1.3皮尔逊相关系数计算公式:

1.4结果

1.4.1相关性较强

1.4.2相关性较弱

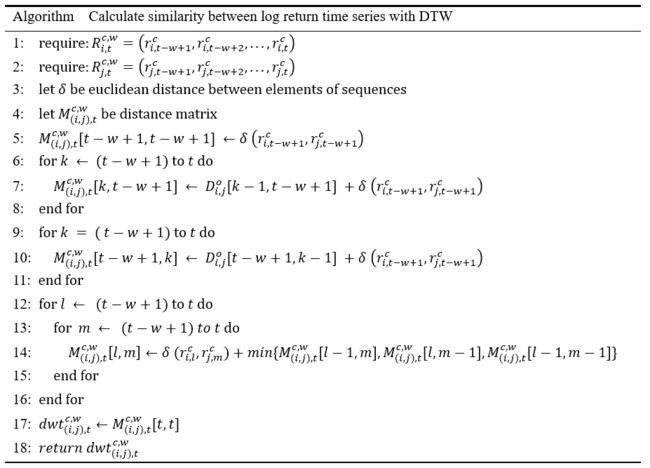

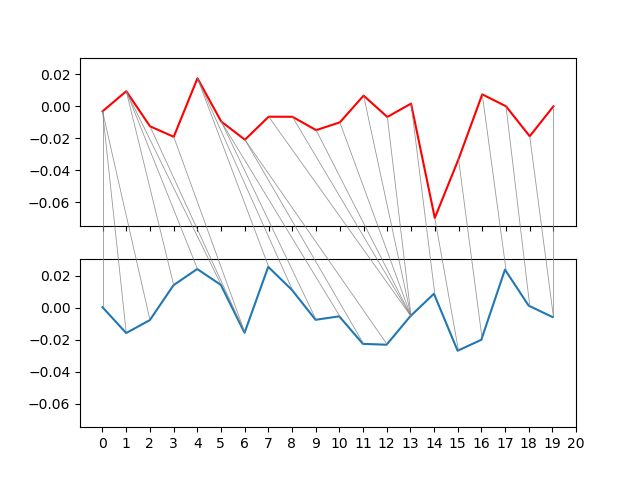

5.2.动态时间规整(dynamic_time_wrapping)

2.1 计算两个金融时间序列的时间点对应数据的欧氏距离

2.2 更新时间点对应数据的距离

![]()

2.3 动态时间规整距离

2.4 伪代码

2.5 动态时间规整距离输出图举例

2.6 动态时间规整最优匹配对齐

2.7结果

2.7.1动态时间规整距离较短

2.7.1动态时间规整距离较长

5.3.余弦相似度(cosine similarity)

6.金融时间序列(其他)

6.1.计算特征方差(calc_variance.py)

open 161211.21669504658

close 161415.73886306392

high 166077.6958545937

low 156622.3645795179

......

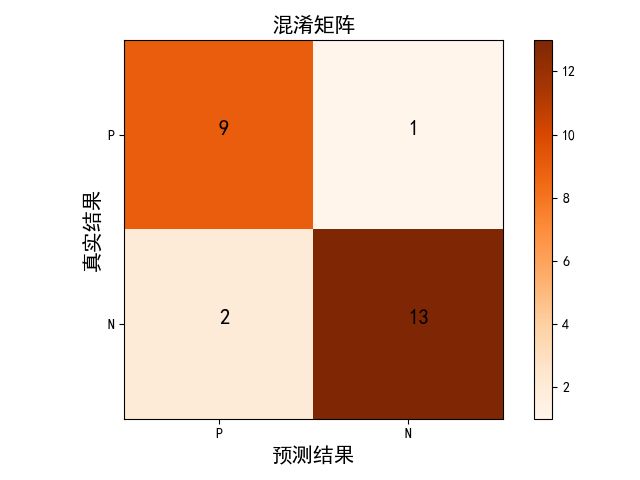

6.2.绘制混淆矩阵(confuse_matrix.py)

6.3.特征间相关性(corr.py)

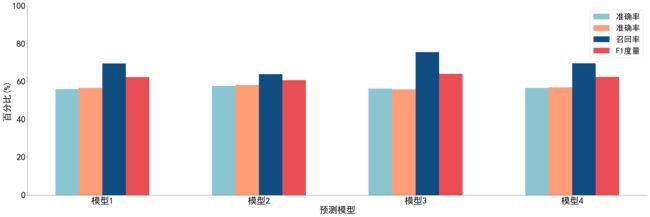

6.4.绘制预测模型性能——柱状图(result_bar.py)

6.5.绘制预测模型性能——折线图(result_plot.py)

6.6.相似金融时间序列绘制(similarity_time_series.py)

6.7.计算分类的评价指标(evaluation.py)

(1)准确率Accuracy

(2)精确率Precision

(3)召回率Recall

(4)特异度Specificity

(5)综合评价指标F-measure

(6)马修斯相关系数MCC(Matthews Correlation Coefficient)

6.8.窗口数据归一化(normalization.py)

(1)z-score标准化(std)

(2)最大最小归一化(maxmin)

6.9.股票数据下载(download.py)

(1)tushare接口

(2)JQdata接口

6.10.roc曲线绘制(roc.py)

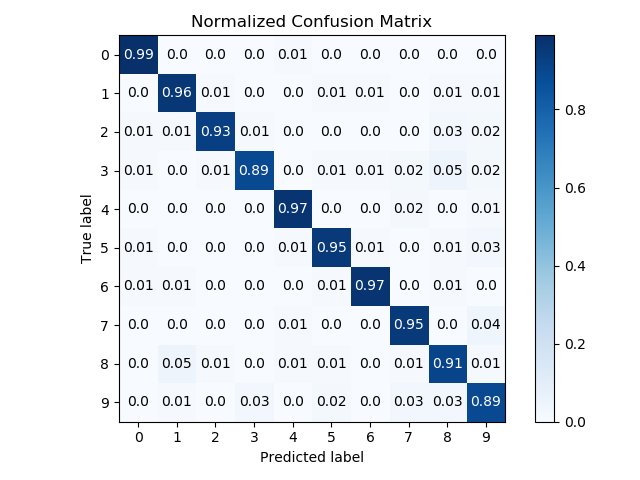

6.11.混淆矩阵绘制(confusion_matrix.py)

6.12.卡尔曼滤波(kalmanfilter.py)

6.13.蜡烛图 (candle.py)

码源见文章顶部或文末链接

https://download.csdn.net/download/sinat_39620217/87988639