小孩子买保险怎么买?

投一份大病险(重疾险),就可以高枕无忧了吗?

要想策划一份保险方案,首先要从风险入手,再选择与需求对应的优秀产品。

今天就来从风险需求入手,聊聊应该怎样策划小孩的健康风险保障方案。教育金等理财性质的保险本篇暂时先略过

一、风险

小孩子的风险来自于什么?

1、高频小风险:

感冒发烧,磕碰擦伤带来的小额门诊支出,这些风险可以自留,也可以转移给合适的保险产品。

2、低频大风险:

少儿特定疾病、大病、重症、严重意外,或者是小病恶化导致的高额医疗费用支出这是我们构建儿童保障计划要针对的重点风险。

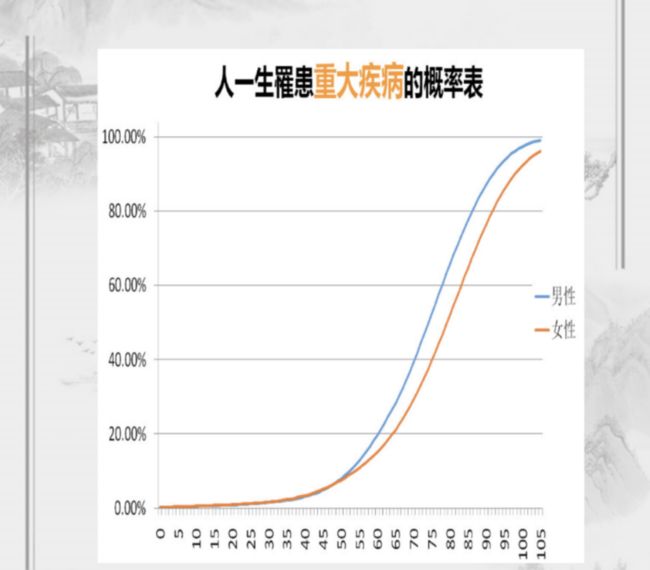

孩子有重疾险,就够了吗?

根据WHO数据报告,儿童身故原因,高收入国家被列入前十名的原因是:

生育风险、先天性异常、交通意外、下呼吸道感染(肺炎)、内分泌混乱、溺水、暴力、脑膜炎、白血病、心肌炎。

与我们印象中的恶性肿瘤相反,儿童成长过程中遇到的头三号问题分别是

1.急性呼吸道感染

2.外伤

3.腹泻

而这些疾病,并不在重疾险的保障范围中,比如有时候我们会看到,因为肺炎需要用人工肺治疗,花费几十万的医疗费用,重疾险都不能赔付。这说明一定要给小孩配置全面的医疗险保障,而不是一个重疾险就可以高枕无忧了。

我们把风险从小到大分为两大类,以及对应的保险方案:

①必须要把高等级的风险覆盖住

②再补充锦上添花的小险种

在保障和服务体验上做到兼顾,这样,既解决了客户最担心的问题,也提供了日常小风险的服务体验。

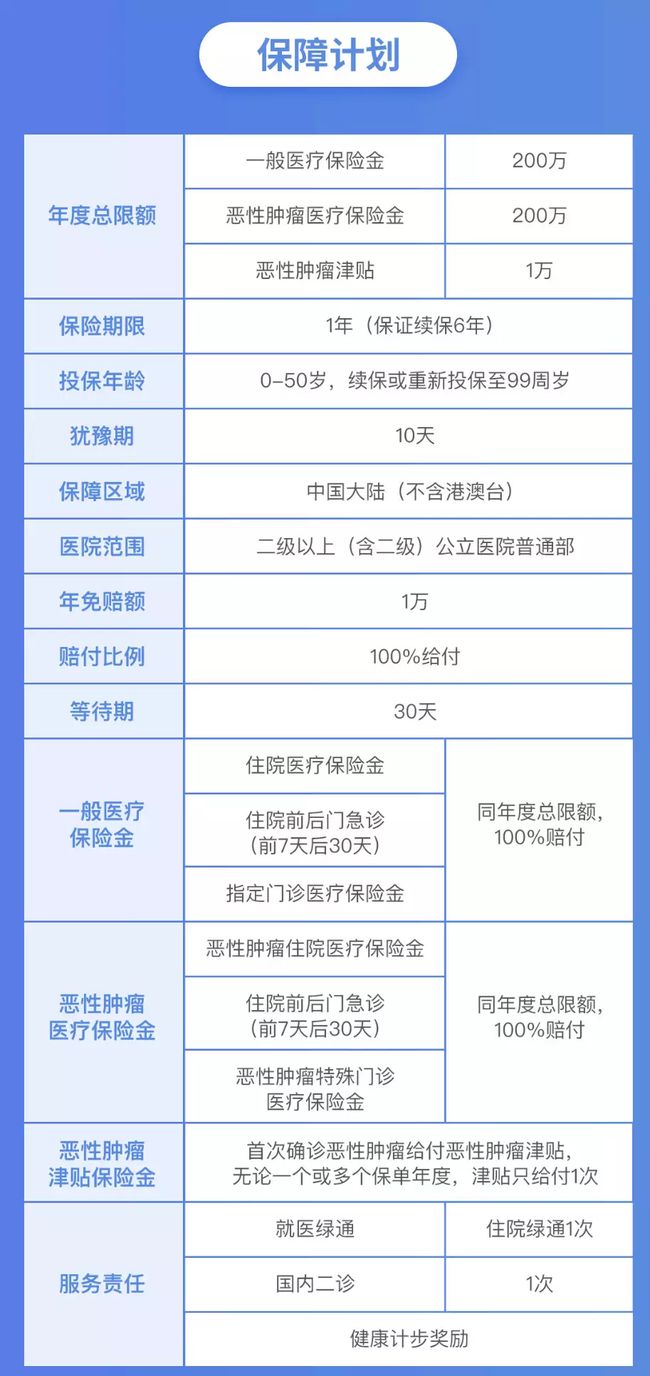

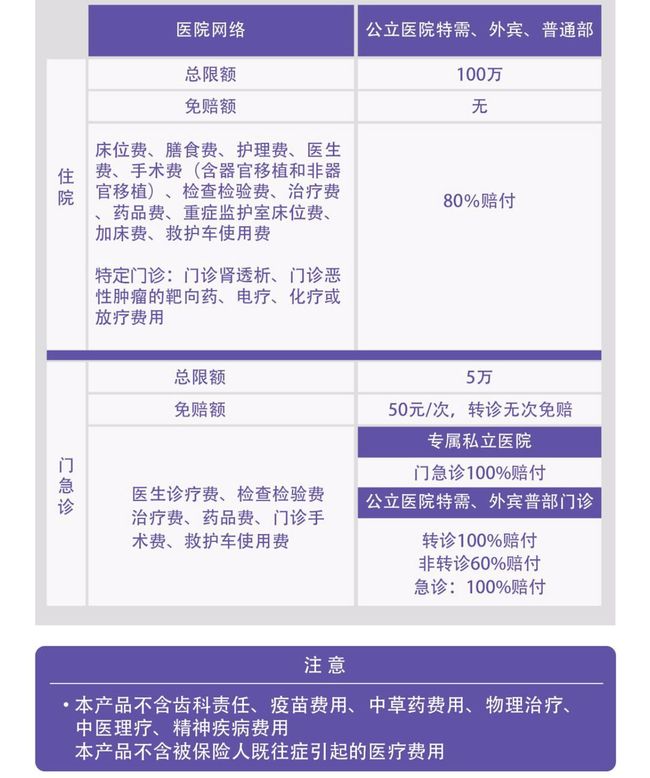

二、百万医疗险(如对医疗资源和服务有要求,选择中高端医疗险)

保险责任:住院医疗费用,一般还会包含住院前后数日的门急诊费用。

保障额度:1万免赔额,百万以上的报销额度,100%的报销比例。

保障风险:小概率发生的大额的医疗费用,不管是恶性肿瘤等重疾,还是因为肺炎等普通原因住院,又或者是烫伤、交通事故等意外,只要治疗费用超过了免赔额都能得到赔付。

注意要点:对于小朋友投保百万医疗,病史、健康结果检查异常等问题要仔细沟通,一般小儿高烧都会查血常规,之前有出现过住院查血,怀疑血液疾病,未告知投保,之后白血病被拒赔的案例。

三、小额医疗险

保险责任:疾病/意外住院医疗费用,以及意外门诊费用。

保障额度:1万元住院费用

保障风险:小孩子很容易因为呼吸道感染、急性肠胃炎等疾病住院,医疗费用在1000-5000比较多,百万医疗险因为免赔额的限制,不能得到赔付,小额医疗险就能覆盖这部分的支出。

推荐产品:各类万元护、学平险产品。

注意事项:健康告知问题不用多说,还要注意产品的等待期长短、社保外用药是否能够报销等问题,这类产品条款差别相当大。价格便宜的学平险,一般不保障社保外的医疗费用。随着理赔率的上升,一些万元护也不保障社保外费用了。

四、重疾险

保险责任:重大疾病以及未达到重大疾病标准的轻症。

保障额度:达到理赔标准,一次性给付保险金。

保障风险:优先选购长期的重疾险,预算充足的,可直接首选责任优秀的多次赔付重疾险,能够提供长期稳定的保障。而保障二三十年的少儿定期重疾,则作为补充和过渡之用。孩子成长的过程也有二十年,这其中会发生什么事情,以后能不能投保长期/终身的保险,谁都无法预料。

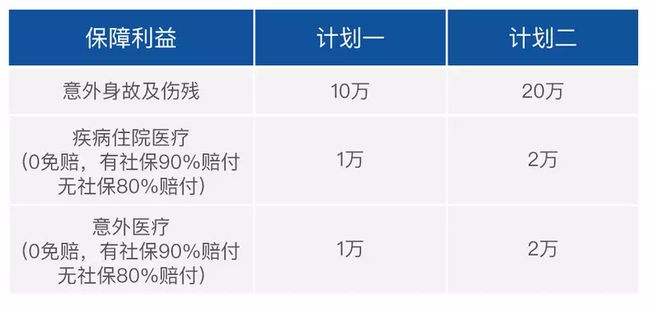

五、意外险

保险责任:意外住院/门诊产生的医疗费用(实报实销,优选可以报自费药和自费项目,譬如进口夹板,美容线,烧烫伤药膏等的意外险)

住院津贴:根据住院天数,按天数补贴)

身故/残疾:按伤残等级比例补贴

保障额度:根据责任不等,见产品。

保障风险:小孩子磕碰、烧烫伤等意外风险非常高,很多小额医疗险意外是不包含社保外的责任的,建议补充保障社保外的意外医疗责任,选择对应的意外险可以覆盖这部分需求。

六、门诊险

保险责任:意外、疾病门诊产生的医疗费用(实报实销,大部分低价产品不保障社保外费用。)

保障额度:有免赔额,有每日赔付限额,还有总赔付限额。

保障风险:普通感冒发烧肚子痛等门诊就诊。

代表产品:

1、低价产品:暖宝保门诊险、华泰少儿门诊险等(保费200-500一年),基本理赔过拒绝续保,且产品很容易停售。

2、高端私立儿科门诊险产品:平安宝贝等(保费3000-12000不等)

在最后,依旧是投保道路千万条,健康符合第一条,给小孩子投保健康险产品,一样要询问好健康问题,根据体况不同,也有不同的投保方案,避免可能发生的理赔纠纷了。