量化交易最新12篇顶会论文及开源代码汇总(WWW23、AAAI23、KDD23)

对比普通的交易方式,量化交易具有高效性、稳定性以及强风险控制能力,因此,量化交易在金融领域中已经得到了广泛的应用,目前已有许多大型投资机构和对冲基金将量化交易列为其投资组合的重要部分。

本次分享的是我从各大顶会中精选出的12篇量化交易论文(文末领取),帮助同学们了解量化交易领域最新的研究方向与技术成果,快速获得idea冲下一篇顶会。

这里也放上我上次整理的kaggle量化交易的比赛top方案,理论+实战,拿下量化交易!

1、Mastering Stock Markets with Efficient Mixture of Diversified Trading Experts

标题:以多样化交易专家的高效组合掌握股市

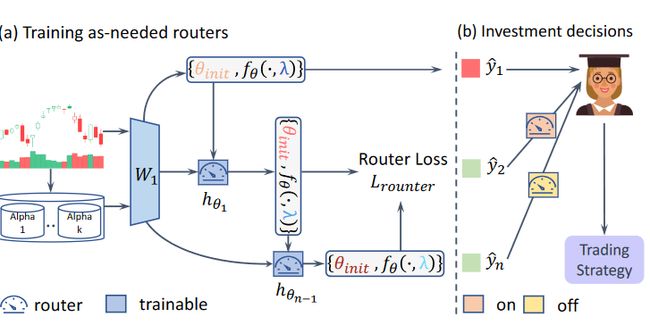

内容:本文提出了一个名为 AlphaMix 的混合专家框架,通过模仿成功交易公司的分层交易策略设计流程,实现了量化投资决策。该方法通过训练多组个性化的交易专家组成投资建议池,并设计了动态专家选择机制,模拟投资组合管理者的作用,实现了超过多种基准的投资表现。

2、Generating Synergistic Formulaic Alpha Collections via Reinforcement Learning

标题:通过强化学习生成协同公式化阿尔法组合

内容:本文提出一个新的α因子挖掘框架,通过强化学习方法直接优化生成的α因子组对下游组合模型的协同效应,而不是传统逐个分离挖掘α因子的方式。该框架可以有效地在大规模的α因子搜索空间中探索,返回的α因子质量反馈到强化学习的reward,驱动α因子生成器产生与当前α因子组协同效果更好的新α因子。在股市数据集上的实验表明,该方法可以产生比之前方法更高的投资收益。

3、Learning Multi-Agent Intention-Aware Communication for Optimal Multi-Order Execution in Finance

标题:学习金融领域中用于最优多订单执行的意图感知多代理通信

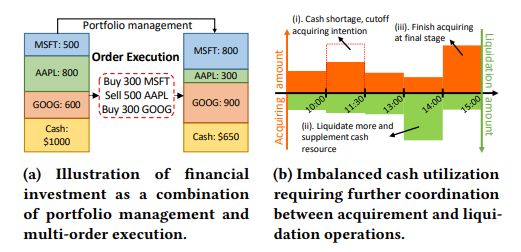

内容:本文研究了一个多代理强化学习方法,用于金融市场中同时执行多个订单的任务。其中每个代理负责执行一个订单,代理之间通过通信协调配合,以最大化整体收益。为更好地协作,本文提出了一个可学习的多轮通信协议,代理之间交换执行订单的意图,并相应地调整自己的策略。还设计了一个行动价值归因方法,可以保证与原目标一致的同时提高学习效率。在两个真实市场数据集上的实验表明,该方法可以实现协作效果显著提升,执行多个订单时达到更优的效果。

4、DoubleAdapt: A Meta-learning Approach to Incremental Learning for Stock Trend Forecasting

标题:DoubleAdapt:一种用于股市趋势预测的增量学习的元学习方法

内容:作者提出了DoubleAdapt,这是一个端到端的框架,具有两个适配器,可以有效适配数据和模型以减轻分布变化的影响。作者的关键洞见是自动学习如何将股票数据适配为有利于增益更新的局部稳定分布。在数据适配的补充下,作者可以在被缓解的分布变化下自信地适配模型参数。作者将每个增量学习任务转换为一个元学习任务,并自动优化适配器以实现期望的数据适配和参数初始化。在真实股票数据集上的实验表明,DoubleAdapt实现了最先进的预测性能,并显示出可观的效率。

5、Financial Time Series Forecasting using CNN and Transformer

标题:使用CNN和Transformer进行金融时间序列预测

内容:时间序列预测在各个领域的决策中都很重要。特别是股票价格等金融时间序列很难预测,因为很难建模数据点之间的短期和长期时间依赖性。卷积神经网络(CNN)善于捕获局部模式来建模短期依赖性。但是,由于感受野有限,CNN无法学习长期依赖性。另一方面,transformer能够学习全局上下文和长期依赖性。在本文中,作者提出利用CNN和transformer的力量来建模时间序列中的短期和长期依赖性,并预测未来价格会上涨,下跌还是保持平稳(平)。在实验中,作者证明了该方法与常用的统计和深度学习方法相比,在预测标准普尔500成分股的日内股价变化方面的成功。

6、PEN: Prediction-Explanation Network to Forecast Stock Price Movement with Better Explainability

标题:PEN:带有更好解释性的预测-解释网络来预测股票价格移动

内容:作者提出了一种新颖的预测-解释网络(PEN)框架,它通过对齐机制联合建模文本流和价格流。PEN模型的关键组成部分是一个共享表示学习模块,它通过建模文本数据和股票价格数据之间的交互来学习哪些文本可能与股票价格变动相关,一个显著的向量特征化了它们的相关性。通过这种方式,PEN模型能够通过识别和利用大量消息来预测股票价格变动,另一方面,所选的文本消息也解释了股票价格变动。

7、Optimal Execution via Multi-Objective Multi-Armed Bandits

标题:通过多目标多臂老虎机实现最优执行

内容:当试图清算大量特定股票时,该股票的价格可能会受到交易的影响,从而如果我们一次性卖出全部数量,预期收益会降低。这导致了最优执行的问题,其目的是在一段时间内将卖出订单拆分成几个较小的卖出订单,以最优地平衡股票价格和市场风险。这个问题可以用差分方程来定义。在这里,我们展示了如何将其重塑为一个多目标问题,我们用一种新颖的多臂老虎机算法来解决这个问题。

8、Sequential Graph Attention Learning for Predicting Dynamic Stock Trends

标题:用于预测动态股票趋势的顺序图注意力学习

内容:股票市场的特点是公司与市场之间存在复杂的关系。本研究将顺序图结构与意力机制相结合,以学习时间序列中的全局和局部信息。具体而言,作者提出的“GAT-AGNN”模块在多个行业以及单个行业内比较了模型性能。结果表明,在台湾股票数据集上预测跨多个行业的股票趋势时,所提出的框架优于当前最先进的方法。

9、Know Your Transactions: Real-time and Generic Transaction Semantic Representation on Blockchain & Web3 Ecosystem

标题:了解你的交易:在区块链和Web3生态系统中实时和通用的交易语义表示

内容:本文提出基于motif的交易语义表示方法(MoTS),它可以捕获实时交易数据流中的交易语义信息。据我们所知,MoTS是Web3区块链生态系统中的第一个通用语义提取方法。实验结果表明,MoTS可以有效区分不同的交易语义,并可用于各种下游任务,为理解Web3区块链生态系统提供新的见解。

10、Platform Behavior under Market Shocks: A Simulation Framework and Reinforcement-Learning Based Study

标题:市场冲击下的平台行为:一个仿真框架和基于强化学习的研究

内容:论文研究了经济平台(如亚马逊、Uber Eats、Instacart等)在冲击(如新冠疫情封城)下的行为,以及不同的监管对平台施加的影响。为此,作者开发了一个多智能体的平台经济环境,考虑了可能发生的经济冲击。买卖双方被建模为经济驱动的智能体,可以选择是否支付费用使用平台。作者将平台的问题建模为部分可观察的马尔可夫决策过程,用深度强化学习模拟其收费和匹配行为。作者考察了两类监管框架:(1)税收政策 (2)平台收费限制,并通过大量模拟实验研究了在最优平台响应下的监管权衡。结果表明,许多干预对高度智能的平台作用不大,但固定收费在允许平台匹配买卖方的前提下,可以提高系统效率、卖方多样性和恢复能力。

11、Show me your NFT and I tell you how it will perform: Multimodal representation learning for NFT selling price prediction

标题:展示你的NFT,我告诉你它的表现:用于预测NFT售价的多模态表示学习

内容:论文提出了MERLIN,这是一个新的多模态深度学习框架,用于在NFT图像和文本集合上训练基于Transformer的语言和视觉模型,以及基于图神经网络的模型。MERLIN的一个关键方面是其独立于财务特征,因为它只利用用户感兴趣的NFT交易的数据,即NFT图像和文本描述。通过学习这些数据的稠密表示,MERLIN模型执行价格-类别分类任务,在推理阶段也可以根据用户偏好进行调整,以模拟不同的风险-收益投资配置文件。

12、Is your digital neighbor a reliable investment advisor?

标题:你的数字邻居是个可靠的投资顾问吗?

内容:如今,金融建议经常由匿名或使用化名的人在网上提供,他们几乎没有利害关系。因此,一个自然的问题是调查这些现代金融“影响者”是否诚实行事,或者他们是否故意误导追随者。为了开始回答这个问题,我们从一个非常大的加密货币衍生品交易所获得了数据,从中我们推导出个人交易头寸。该平台上的一些投资者选择链接到他们的Twitter个人资料。因此,我们能够比较Twitter上公开的立场与市场中实际采取的立场。我们发现:(1) Twitter上强硬的“看涨”投资者,当市场下跌时,其实际交易中的立场往往更为温和,甚至完全相反;(2) 他们的追随者倾向于使自己的立场与看涨的Twitter前景保持一致;与此同时,(3) Twitter上温和的声音(及其追随者)的立场则与他们实际的投资策略更为一致。换句话说,尽管社交媒体的建议试图在志同道合的人群中培养团结感,但事实是这仅仅是一个幻觉,它可能导致盲目追随建议的人遭受财务损失。

关注下方《学姐带你玩AI》

回复“量化论文”获取全部论文+代码合集

码字不易,欢迎大家点赞评论收藏!