原文链接:http://tecdat.cn/?p=24456

原文出处:拓端数据部落公众号

最近我们被客户要求撰写关于RStan 的研究报告,包括一些图形和统计输出。

如果你正在进行统计分析:想要加一些先验信息,最终你想要的是预测。所以你决定使用贝叶斯。\

但是,你没有共轭先验。你可能会花费很长时间编写 Metropolis-Hastings 代码,优化接受率和提议分布,或者你可以使用 RStan。

Hamiltonian Monte Carlo(HMC)

HMC 是一种为 MH 算法生成提议分布的方法,该提议分布被接受的概率很高。具体算法过程请查看参考文献。\

打个比方:\

给粒子一些动量。\

它在滑冰场周围滑行,大部分时间都在密度高的地方。\

拍摄这条轨迹的快照为后验分布提供了一个建议样本。\

然后我们使用 Metropolis-Hastings 进行校正。

NUTS采样器(No-U-turn Sampler)

HMC,像RWMH一样,需要对步骤的数量和大小进行一些调整。\

No-U-Turn Sampler "或NUTs(Hoffman和Gelman(2014)),对这些进行了自适应的优化。\

NUTS建立了一组可能的候选点,并在轨迹开始自相矛盾时立即停止。

Stan 的优点

可以产生高维度的提议,这些提议被接受的概率很高,而不需要花时间进行调整。\

有内置的诊断程序来分析MCMC的输出。\

在C++中构建,所以运行迅速,输出到R。

示例

如何使用 LASSO 构建贝叶斯线性回归模型。

构建 Stan 模型

\

数据:n、p、Y、X 先验参数,超参数\

参数: \

\

模型:高斯似然、拉普拉斯和伽玛先验。\

输出:后验样本,后验预测样本。

数据

int n;

vectr[n] y;

rel a; 参数

vetor[p+1] beta;

real siga; 转换后的参数(可选)

vectr[n] liped;

lnpred = X*bea;

模型

bta ~ dolexneial(0,w);

siga ~ gama(a,b);

\

或没有矢量化,

for(i in 1:n){

y[i]~noral(X[i,]*beta,siga);

}

生成的数量(可选)

vecor[n] yprict;

for(i in 1:n){

prdit[i] = nrmlrng(lnprd[i],siga);

对后验样本的每一个元素都要评估一次这个代码。

职业声望数据集

这里我们使用职业声望数据集,它有以下变量

教育:职业在职者的平均教育程度,年。

收入:在职者的平均收入,元。

女性:在职者中女性的百分比。

威望:Pineo-Porter的职业声望得分,来自一项社会调查。

普查:人口普查的职业代码。

类型:职业的类型

bc: 蓝领\

prof: 专业、管理和技术\

wc: 白领\

在R中运行

library(rstan)

stan(file="byLASO",iter=50000)

在3.5秒内运行25000次预热和25000次采样。\

第一次编译c++代码,所以可能需要更长的时间。

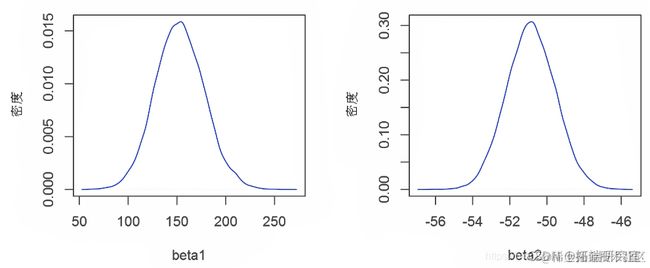

绘制后验分布图

par(mrow=c(1,2))

plot(denty(prs$bea)\

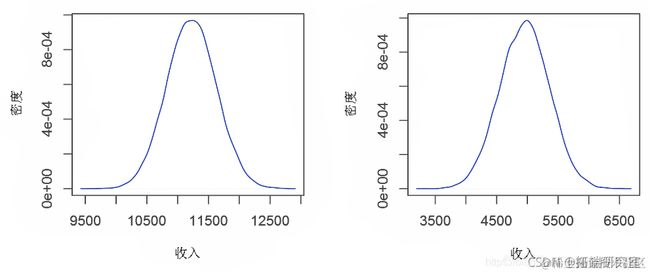

预测分布

plot(density)

\

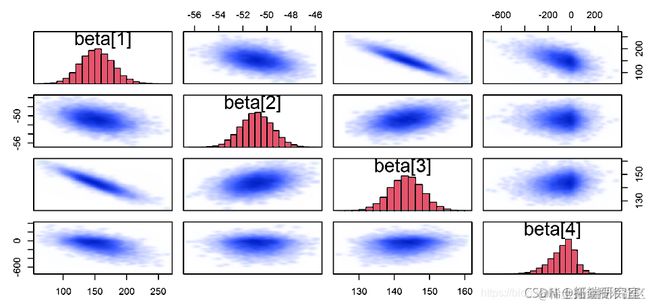

链诊断

splas[[1][1:5,]

链诊断

trac("beta" )

\

链诊断

pa(pars="beta")

\

更多链诊断

Stan 还可以从链中提取各种其他诊断,如置信区间、有效样本量和马尔可夫链平方误差。\

链的值与各种链属性、对数似然、接受率和步长之间的比较图。\

Stan 出错

stan使用的步骤太大。\

可以通过手动增加期望的平均接受度来解决。\

adapt\_delta,高于其默认的0.8\

stan(cntl = list(datta = 0.99, mxrh = 15))

\

这会减慢你的链的速度,但可能会产生更好的样本。

自制函数

Stan 也兼容自制函数。\

如果你的先验或似然函数不标准,则很有用。

model {

beta ~ doubexp(0,w);

for(i in 1:n){

logprb(‐0.5*fs(1‐(exp(normalog(

siga))/yde));

}

}

结论

不要浪费时间编码和调整 RWMH.\

Stan 运行得更快,会自动调整,并且应该会产生较好的样本。

参考文献

Alder, Berni J, and T E Wainwright. 1959. “Studies in Molecular Dynamics. I. General Method.” The Journal of Chemical Physics 31 (2). AIP: 459–66.

Hoffman, Matthew D, and Andrew Gelman. 2014. “The No-U-Turn Sampler: Adaptively Setting Path Lengths in Hamiltonian Monte Carlo.” Journal of Machine Learning Research 15 (1): 1593–1623.

最受欢迎的见解

4.R语言中的block Gibbs吉布斯采样贝叶斯多元线性回归