【深度学习】AI芯片:上游产业率先爆发

深度学习要求极高的并行计算能力,大数据、算力、训练方法等领域的突破使AI芯片作为上游产业率先爆发。

人工神经网络通过训练与预测的过程实现应用,对并行计算能力要求高,训练偏好高性能,预测对简单指令重复计算和及时性要求高。随着大数据存取、算力以及深度学习训练方法等方面的瓶颈被突破,芯片作为AI领域的上游成为了率先爆发的产业。

CPU 难以满足并行计算要求,AI芯片站上舞台。

CPU的串行结构难以应对AI计算在简单指令下的并行算力要求,AI芯片应运而生。其中,GPU因其易编程性和良好的并行计算能力最早最广泛被应用于AI计算。

AI芯片各有千秋,非冯架构下的非类脑芯片占据上风,GPU仍是主流,FPGA和ASIC增速较快。

按照是否为冯诺依曼架构及是否为类脑芯片可对市场中用于AI计算的芯片进行分类:冯诺依曼架构下均是非类脑芯片,主要包括传统的CPU和GPU;

非冯架构下包括类脑与非类脑芯片,其中非类脑芯片包含ASIC(寒武纪、谷歌TPU等)、FPGA和部分新GPU(Nvidia的Tesla系列等)。类脑芯片包括IBM的TrueNorth等。在主要的AI芯片中:

- GPU峰值性能高、通用性好,但功耗大,适用于数据中心和训练过程;

- FPGA效率高、灵活性好,但峰值性能弱、成本高,适用虚拟化云平台和预测过程;

- ASIC效率高、功耗比佳,但量产前成本高,适用智能终端和AI平台;类脑芯片能耗低、感知力强,但缺乏训练、精度低。

英伟达新推Volta架构,GPU有望保持领导地位,Intel加码CPU+FPGA,而以寒武纪为代表的ASIC厂商在终端的落地前景更为广阔。

英伟达Volta架构提升了GPU预测效率,Intel不断推进CPU+FPGA架构,未来或呈现GPU发展高端复杂算法、高性能计算和数据中心;ASIC发展智能终端、AI平台与算法IP化;FPGA应用于变化较快的行业应用和虚拟化云平台这样的格局,其中注重终端寒武纪等ASIC的落地前景更为广阔。

发达国家的ICT产业建立在强势的芯片基础之上。芯片产业是一国工业的支柱之一,其下游的ICT产业在美、日、韩等发达国家中的地位尤为重要。我们耳熟能详的诸多公司,如美国的谷歌、IBM、Intel、微软、Apple、AT&T、英伟达,韩国的三星,日本的Sony、东芝等都属于ICT领域,每年能贡献超百亿美元的利润。这些公司或是自身的产品或是上游均是芯片行业,本国芯片产业的强势不仅让这些公司站稳了脚跟,对其国内人工智能、信息安全、网络建设等诸多领域的推动作用更是不言而喻。

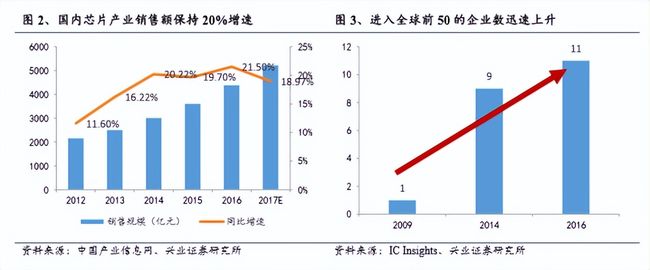

海思等企业逐渐崛起,中国“芯”也在不断追赶。近几年,尽管全球芯片产业仍由Intel、高通、英伟达等巨头把持,我国芯片产业仍呈现出蓬勃的发展力,近三年行业销售额复合增长率超20%。2009年全球纯芯片设计公司50强中,中国第一家闯入世界50强的是华为旗下的海思公司,而2014年这个数目达到了9家,2016年增长到了11家,分别是海思、紫光展讯,紫光锐迪科、中兴、大唐、南瑞、华大、ISSI、瑞芯微、全志和澜起科技。

此外,虽然2016年全球前20大半导体公司中没有中国企业的身影,但是其门槛44.55亿美元与海思2016年的收入基本相当,而表中的不少公司营收增速非常缓慢,尤其是排名居后的4家增速基本在0%附近,明年海思有望进入全球前20强。

ASIC摆脱传统包袱突破桎梏。2016年6月,中星微发布国内首款嵌入式NPU(神经网络处理器)芯片,并应用于全球首款嵌入式视频处理芯片“星光智能一号”。同样在2016年,今年成为全球人工智能芯片领域唯一独角兽公司的“寒武纪”发布了“DIANNAO”系列的首个型号,至今已有三代,其背后的机理和指令集更是被同行广泛引用。公司也成为全球第一个成功流片并拥有成熟产品的AI芯片公司,而随着华为麒麟970装配上了其1A型号的芯片,寒武纪芯片在智能终端的商用已在迅速推进。这样的突破在国内传统的集成电路行业是难以想象的。

ASIC芯片存在竞争空间,国内应用市场较大,有望以点及面助力AI芯片弯道超车。如果说在芯片产业上ARM对X86架构的反击制衡成就于移动终端的兴起,那么AI浪潮之下,AI芯片尤其是专用于深度学弟的ASIC,用以点及面的方式实现跨越式发展,未尝不是一个弯道超车的好机会。我们可以看到,竞争空间上,传统的CPU领域有Intel、高通,GPU领域有英伟达,FPGA中有Xilinx和Altera,唯有与人工智能计算最为定制化结合的ASIC领域尚未有绝对的垄断性龙头;应用场景上,ASIC适用于终端设备,而中国国内安防空间巨大,国产智能手机出货量也占据了全球近半壁江山,新零售产业的发展也位居全球前列,潜在的市场十分巨大。

豪强纷纷出手,智能手机、可穿戴设备、安防前端等均可能成为ASIC芯片落地放量的先行地。AI芯片尤其是ASIC芯片由于其低功耗高效率的特点特别适用于功耗较低,空间较小的智能手机、智能安防摄像头、智能家居、无人机等智能终端,这些领域可能成为ASIC芯片率先放量之处。

手机端对于及时性的高要求让移动端AI芯片成为必需品,近期华为发布了搭载寒武纪芯片的麒麟970,苹果发布内置神经网络引擎的A11 Bionic,对移动端AI芯片产业起到推波助澜的作用。智能技术在安防行业的应用也非常广泛,目前安防行业倾向于使用前端智能摄像头与后端处理平台结合的方式提高分析效率,如海康的摄像机就配备了Movidius开发的视觉处理器和英伟达Jetson芯片。

国产化趋势或带来发展良机。国产化趋势下,安防、智慧城市等由政府推动的敏感性行业的采购清单倾向于国产商品,智能芯片作为底层核心硬件将会受到特别关注。国内芯片产业已有多个企业跻身全球前50强,寒武纪、地平线机器人等企业的AI芯片研发能力全球领先,华为、紫光等企业在芯片行业的体量也十分巨大。随着国内优势企业的发展,以及国家对芯片自给率政策要求的推动下,芯片逐步国产化将为国内企业带来发展良机。AI芯片作为实现人工智能领域的重中之重,其国内的市场前景十分广阔。

在此AI芯片站上风口之际,我们试图从算法和需求层面,由浅入深为各位梳理神经网络与深度学习的算法和应用发展对芯片的各方位要求,并从AI芯片的优缺点对比、应用场景和未来路线角度,与各位一同探寻行业的业态和未来的发展。

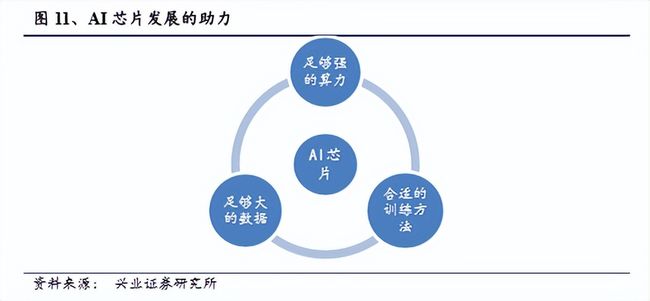

大数据获取能力、算力和对多层次神经网络的训练方法的不足,使得深度学习应用的繁荣延迟至今。其实人工智能以及深度学习的很多基础算法在20世纪60年代就已经比较成熟了,包括现在被广泛应用的反向传播算法(BP)在80年代就已经达到了算法的繁荣期,之所以在当初没有像现在这样站上风口,一方面源于当时算力不足、用于训练的数据量不够以及训练方法的缺失,另一方面也因为AI在当时有一定的应用,但迫切性和现在还无法比拟。

算力方面,即使是2000年Intel推出的第一款Pentium 4 CPU芯片,也只是主频1.3-1.4GHZ的单核处理器,集成了4200万个晶体管,而现在很多CPU主频已经超过了4GHz,普遍为四核、八核,晶体管数量达到几十亿的水平,更不用说Nvidia最新发布的GPU系列,集成的晶体管数量已经超过200亿个。

训练方法方面,2006年,机器学习领域泰斗Geoffrey Hinton在《科学》上发表了一篇文章,开启了深度学习在学术界和工业界的浪潮。这篇文章提出,通过无监督学习实现“逐层初始化”来训练多层次的神经网络,可以克服深度神经网络在训练上的困难。

数据方面,深度学习往往一项训练任务就需要数亿级别的样本,以往数据收集终端和场景缺失,缺少易于处理的结构化数据,使得数据样本非常稀缺,达不到有效的训练目的,而现在智能手机、可穿戴设备、智能汽车等智能终端的快速发展使得数据易于存储和提取。

场景方面,人工智能早期应用和生活场景的结合比较少,比较成功的应用包括搜索广告系统(比如Google的AdWords)、网页搜索排序(例如Yahoo!和微软的搜索引擎)、垃圾邮件过滤系统、部分语音机器人等。而在如今,智能无处不在,场景的纵深相比之前有了很大扩充,一方面源于产品和场景的丰富、人类需求的升级提供了智能应用的场景,另一方面也源于生产效率已经走向一个瓶颈,依靠人力成本投入等方式增加产出的方式越来越不效率,倒逼生产力向智能化改造。

从场景引发需求,智能终端的普及构建了大数据的环境,技术的进步提供了算力的可能,而算法难点的攻克打通了理论到应用的通道,四者相互增强,引导AI产业的上游——芯片产业快速发展。