每周思考

美联储多名官员在近期频频对缩表的方式与路径展开论述,而相较于加息,缩表对金融市场产生的影响将更加直接,同时具有极强的不确定性。但美联储的资产负债表已从危机前的不足0.9万亿扩张到目前的4.5万亿左右,过于庞大的资产负债表不仅阻碍美联储货币政策的实施,更会给美国经济带来潜在风险。

摘要

Ø海外宏观经济

美国3月核心PCE同比增长1.8%,继续向2%目标靠近;3月非农新增就业人数大幅不及预期,仅为9.8万人,主要受到恶劣天气环境影响,但薪资和劳动参与率等其他数据均表现良好,失业率进一步下降至4.5%。美联储官员频繁提及缩表话题,预计美联储将于今年内再加息两次后停止表内证券到期再投资。

Ø国内宏观经济

3月财新综合PMI录得52.2,处于6个月以来的低位;3月中国外汇储备30091亿美元,环比增长40亿美元,小幅不及预期,主要受益于资本外流速度放缓,主要国际货币和资产价格相对稳定。

Ø行业经济

2017年4月1日新特去雄安创立,引发市场躁动情绪,A股港股相关行业板块个股均大幅上涨。

Ø政策面

银监会主席助理表示,今年是强监管年、强问责年,将严格惩治“三套利”、“四不当”行为;证监会将对“高送转”、未按规定分红公司展开专项检查。

Ø市场综述

上周仅有三个交易日,央行净回笼1000亿元。截止今日,央行已经连续11个交易日暂停公开市场操作,并认为银行间流动性较为充裕,凸显出稳健中性的货币政策。但月初资金不如预期中的宽松,货币市场将进入持续性紧平衡的新常态。

利率债到期收益率整体上行,10年期国债到期收益率上行4个BP至3.2966%,10年期国开债上行1个BP至4.0668%。由于市场普遍预期MPA考核后债券市场或将迎来阶段性行情,因此交易盘踊跃,交易热情有所复苏。

沪指上涨1.99%,收于3286.62点;商品市场原油价格上涨3.23%,布伦特原油上周收报55.26美元。

人民币兑美元中间价上周贬值78个基点,收于6.8993,CFETS人民币汇率指数录得93.22,按周涨0.29,人民币仍维持对美元贬值则对非美货币升值的不对称路径,但波动幅度已明显收窄。

美联储的加息与缩表

美联储多名官员在近期频频对缩表的方式与路径展开论述,而相较于加息,缩表对金融市场产生的影响将更加直接,同时具有极强的不确定性。但美联储的资产负债表已从危机前的不足0.9万亿扩张到目前的4.5万亿左右,过于庞大的资产负债表不仅阻碍美联储货币政策的实施,更会给美国经济带来潜在风险。

首先,美联储作为美国的货币当局,过于庞大的资产负债表对应的是庞大的基础货币或者商业银行的准备金,而这些基础货币通过商业银行信用派生具有随时转化成天量的购买力,从而推升通胀水平上升。当前美国经济已经进入稳步复苏阶段,金融机构在改革后风险显著下降、稳定性提高,金融市场流动性充裕,银行体系内囤积的大量超额准备金已经失去了稳定经济和金融市场的作用,反而有可能制造通货膨胀和资产泡沫,因此,美联储迫切的通过缩表降低银行体系中的超额准备金数量。

其次,美联储庞大的资产负债表将削弱货币政策传导效率,提高操作成本。对超额准备金付息和ONRRP,隔夜逆回购(与国内的隔夜正回购相同),是针对危机后巨量超额准备金囤积的情况紧急推出的货币政策工具,尤其是ONRRP是针对全部金融机构开放,美联储通过ONRRP吸收准备金以控制其规模,但在其创立之初,美联储便声明ONRRP是个临时性工具,将在未来停止使用该工具(因为一旦有风险发生,市场将抛售资产并将资金通过ONRRP借给美联储)。一旦ONRRP撤走,则IOER(超额准备金利率)则会成为利率走廊下限,而为了控制巨量的超额准备金不在经济中引发通胀,美联储势必要不断抬升IOER以保证超额准备金乖乖趴在账上,如此一来有可能使IOER超过FFR(联邦基金利率,利率走廊的中轨),从而破坏整个利率走廊的有效性和货币市场的结构。因此,在ONRRP即将撤走的情况下,IOER(只针对存款类金融机构开展)难以独自守住天量的超额准备金,因此美联储亟需缩减超额准备金规模。

再者,美联储通过巨量的量化宽松,扭曲了美国收益率曲线,人为的压低了长端的收益率,在货币政策恢复正常化的路径中也势必需要使收益率曲线正常化,停止对长端收益率曲线的干预。并且随着加息进程,短端利率不断抬高,长端利率却不再上行甚至出现下行,致使收益率曲线倒挂,这种情形下极易引发经济金融危机。同时过低的长端利率容易诱发经济过热和资产泡沫的出现,因此美联储有必要缩减资产负债表规模以恢复收益率曲线,避免经济过热,同时抑制资产泡沫。

最后,随着利率的不断提高,美联储表内持有的证券将不断面临估值亏损的问题,同时IOER和ONRRP的不断提高,也使得美联储的负债端成本持续增加,若在今年加息再2次加息,明年加息2-3次,则美联储可能面临表内收益率倒挂和估值亏损的双重压力,极端情况下将出现5300亿美元的损失,而美联储作为央行具有经理国库的法定职能,如此巨额的亏损将致使美联储陷入严重的法律风险中。

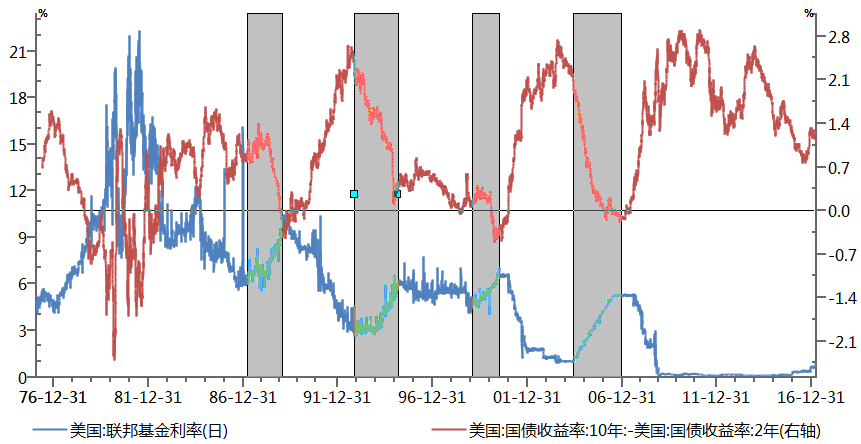

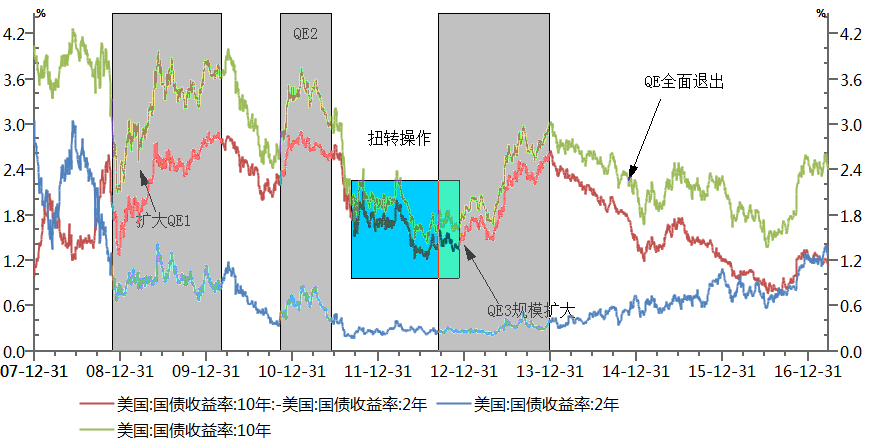

纵观过去四轮加息周期中(见图1),每轮加息都伴随着美债期限结构变平,并且几乎都出现了倒挂的现象。而本次加息周期中伴随着缩表,则意味着美联储又新增了一项工具,能有效控制长端收益率曲线不出现倒挂,配合缓慢的加息节奏,理论上能维持美国经济的长期稳定复苏而不陷入过热。但仅仅通过停止到期再投资很难实现上述效果,并且由于全球货币政策分化,美国长债具有很强大的买盘,因此要实现上述效果必须配以较大量长债抛售,为减轻长债抛售对金融市场的冲击,美联储或将对到期量进行部分短债再投资,也就是一个逆向的扭转操作(OT)。

对于我国而言,作为最大的美债持有国之一,美债利率上升估值下降首先会影响我国外汇储备的账面变化,中美利差收窄将导致资本外流情况恶化。在近年来,中美债券市场联动密切的背景下,需要特别关注美联储对于缩表的计划,我们预计,美联储将于今年6月公布缩表的具体计划,计划的规模和速度将超过市场当前的预期。

图1:过去四轮加息周期中美债利差表现

图2:QE以来美债走势情况

数据来源:WIND资讯,普兰数据

图3:煤耗增速回落

图4:大中房地产高频数据持续走低

数据来源:WIND资讯,普兰数据

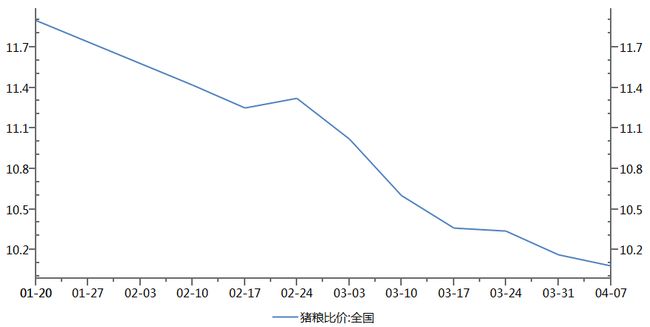

图5:猪粮比价持续回落

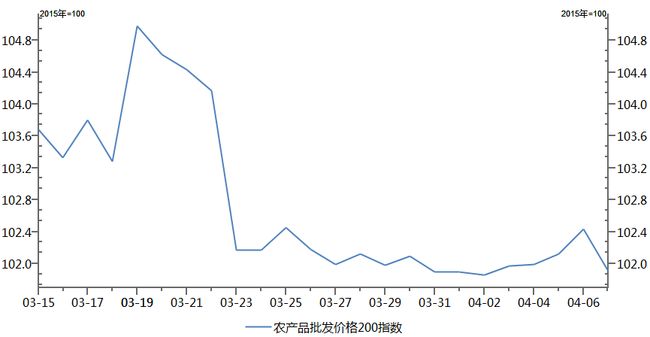

图6:农产品价格持续底部盘整

数据来源:WIND资讯,普兰数据

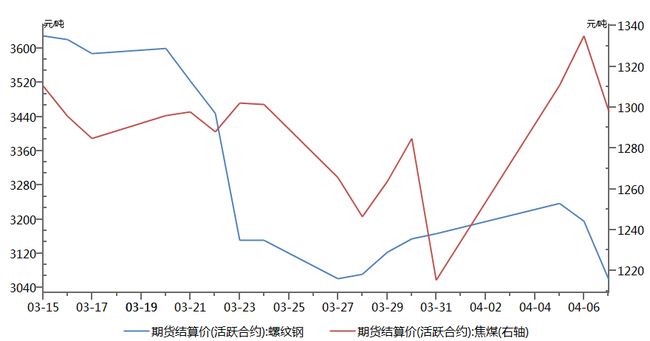

图7:焦煤、螺纹钢遭遇回调

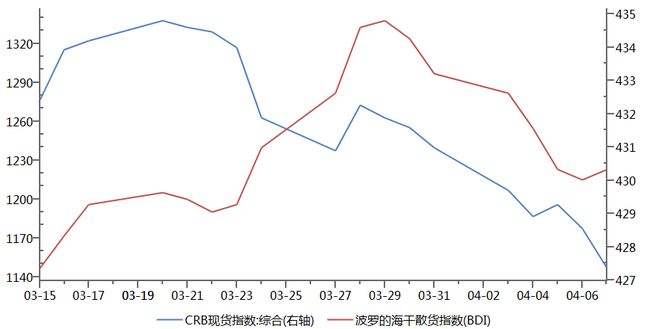

图8:航运指数、商品指数双双回落

数据来源:WIND资讯,普兰数据